Sobe a inflação da construção: orçamentos x índices setoriais

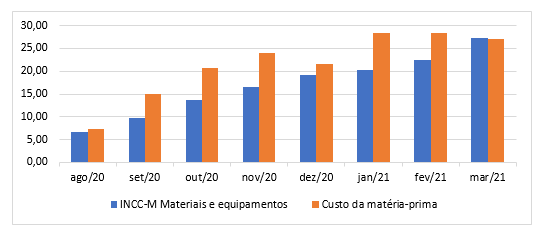

Em setembro do ano passado, a Sondagem da Construção do FGV IBRE indicava que a situação corrente dos negócios já havia retornado ao patamar anterior ao início da pandemia. Entre as limitações à melhoria dos negócios, a demanda insuficiente ainda figurava como o principal quesito. No entanto, desde abril, o percentual de empresas apontando o item havia diminuído 18 pontos. Em contrapartida, de agosto para setembro de 2020, houve um salto das assinalações no quesito custo da matéria-prima, que passou de 7,3% para 15,1%. Desde então, a dificuldade tem sido crescente: em março de 2021, uma parcela de 27,1% das empresas da construção reportou que o custo da matéria-prima limitava a melhoria de seus negócios.

O salto das assinalações referentes a custos refletiu o movimento dos preços setoriais. Segundo o INCC-M, em setembro do ano passado a variação mensal do componente Materiais e Equipamentos alcançou 2,97%, a maior alta desde dezembro de 2002, quando a taxa havia subido 4,57%.

Gráfico 1 - Limitação à melhora dos negócios Custo da Matéria-Prima

(% de respostas, com ajuste sazonal) e INCC-M Materiais e Equipamentos (taxa acumulada em 12 meses)

Fonte: FGV IBRE

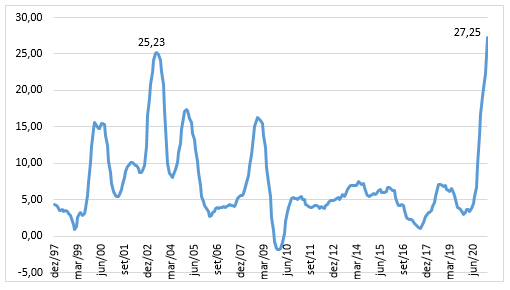

O aumento dos preços continuou após setembro de 2020, acelerando rapidamente a taxa acumulada em 12 meses para Materiais e Equipamentos do INCC, a qual cresce desde abril de 2020, alcançando 27,25% em março de 2021, conforme ilustra o gráfico a seguir.

Gráfico 2 – Var.% 12 meses – Materiais e Equipamentos (INCC)

Fonte: FGV IBRE

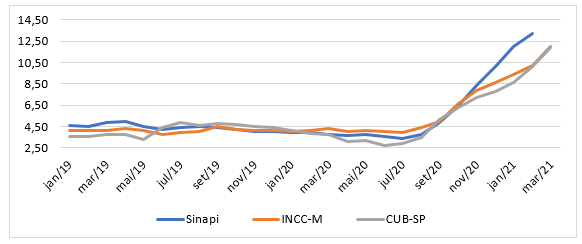

O movimento de alta dos preços foi registrado pelos outros índices setoriais, a despeito de metodologia e composição diferentes.

Gráfico 3 - Índices setoriais – taxa 12 meses (%)

Fonte: IBGE/FGV IBRE/ SindusCon-SP

Aumentos tão significativos em curto período têm potencial de provocar grandes desarranjos organizacionais, o que explica o aumento das assinalações na Sondagem.

Vale notar que os índices refletem uma estrutura de ponderação média, que pode estar muito longe da composição de custos de cada empresa, mesmo que estas façam parte do setor para o qual o índice foi desenvolvido.

Para alguns segmentos, índices setoriais possuem utilidade limitada. A estrutura de ponderação utilizada por tais indicadores representa uma média da exposição do segmento à variação dos preços de produtos e serviços. A ponderação média revela insumos e serviços que desafiam mais a estrutura produtiva de cada segmento, mas a depender da empresa, a média pode estar bem distante de sua realidade.

Os orçamentos das obras, por exemplo, refletem processos construtivos específicos, com ponderações que não necessariamente são as mesmas para diferentes construtoras. Essa diferença irá se refletir em uma “inflação de custos” específica para cada obra, que pode ser distante da inflação medida por índices setoriais.

Em períodos de maior estabilidade de preços, essa diferença, em geral, não é significava. No entanto, com a alta expressiva dos insumos nos últimos meses, a diferença do índice setorial para um índice estimado especificamente para uma determinada obra pode assumir dimensão expressiva.

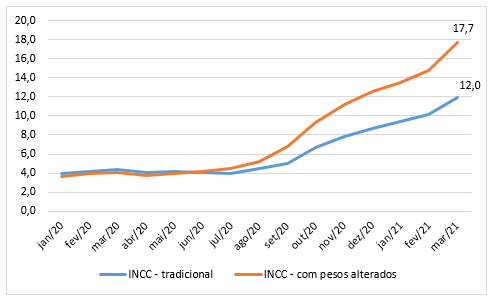

Vejamos um exemplo, o INCC atual considera que materiais e equipamentos absorvem 40% do custo de uma obra, já os serviços consomem 10% e mão-de-obra 50%. Suponhemos que técnicas construtivas modernas tenham alterado esses pesos, aumentando para 60% os custos com materiais e equipamentos, mantendo em 10% o peso dos serviços e reduzindo para 30% o peso da mão-de-obra. Como será o desenho das curvas do INCC tradicional vis-à-vis o INCC reponderado? O novo INCC, para o qual se atribuiu maior peso para as despesas com materiais e equipamentos, se sobressai refletindo os aumentos dos preços de matérias-primas utilizadas na produção de insumos para construção.

Gráfico 4 – Evolução da var.% acumulada em 12 meses do INCC

tradicional vis-à-vis o estimado com pesos alterados

Fonte: FGV IBRE

Nessa situação, uma saída para acompanhar a evolução relativa dos custos pode ser a de se desenvolver índices específicos para cada empresa ou até para cada obra.

Para medir uma inflação específica é necessário analisar a estrutura de custos. decompondo-a para, assim, estimar os pesos de cada despesa. Conhecendo a estrutura de ponderação do negócio, é possível, com a utilização das taxas de variação estimadas pelos institutos de pesquisas para os índices setoriais, personalizar a inflação de cada empresa/obra.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário