Sobre as preocupações com a inflação nos EUA

Cedo ou tarde, os estímulos dados à economia americana acabariam levando a inflação para a meta de 2,0% a.a., perseguida pelas autoridades monetárias. O processo está em curso. Na realidade, como veremos a seguir, a meta oficial poderá mesmo ser ultrapassada, já agora em março (número a ser divulgado em 30/04), podendo assim permanecer pelo menos por alguns meses. Isso se explica, em parte, por uma espécie de efeito base, pois foram particularmente baixas as taxas de variação do PCE entre fevereiro e julho do ano passado.

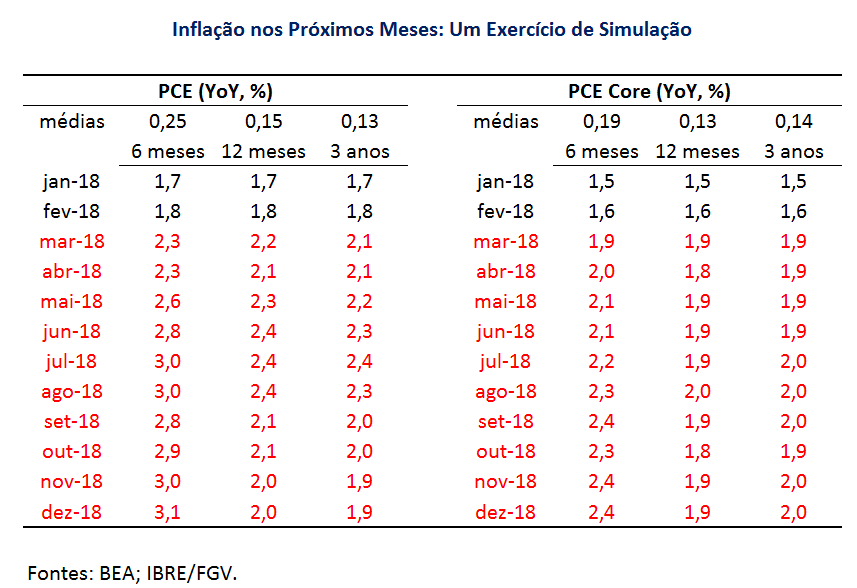

Dado o fato de que as estatísticas mensais de inflação nos EUA são divulgadas já com correções para efeitos sazonais, projetar inflações para os próximos meses com base em taxas médias mensais não parece inadequado. Na tabela abaixo, apresentamos projeções das variações do índice de preços do PCE e do PCE-core até o fim do ano, de acordo com três hipóteses distintas. Num caso admitimos que de março em diante a variação seria a mesma observada nos últimos seis meses, período de pressões inflacionárias relativamente importantes, noutro caso trabalhamos com a média dos últimos 12 meses e, por fim, utilizamos a média dos últimos três anos.

Como é possível observar, no caso da inflação plena, sob a hipótese mais desfavorável, o ritmo de variação de preços passaria de 2,0% agora em março, chegaria a 3,0% no começo do segundo semestre, e permaneceria elevado até o fim do ano. Sob as duas outras hipóteses, a inflação ficaria pouco acima da meta nos próximos meses, subiria um pouco mais no meio do ano, mas voltaria para próximo da meta mais para o fim do ano. No tocante ao núcleo, sob a hipótese mais desfavorável, a inflação subiria gradualmente no decorrer do ano, atingindo 2,4% em dezembro. Sob as demais hipóteses, a inflação ficaria em torno da meta ao longo de todo o ano.

O presente exercício nada tem de sofisticado. É apenas uma maneira simples de abordar o problema, e que, em particular, não leva em conta a possibilidade de o processo inflacionário sofrer influências extras, até então ausentes, capazes, inclusive, de alterar as expectativas de inflação. No quadro atual, possibilidade importante nesse sentido tem a ver com os novos rumos da política fiscal. De fato, de acordo com o Congressional Budget Office (CBO), o déficit orçamentário federal poderá atingir 4,6% do PIB em 2019, representando uma expansão de mais de um ponto percentual do PIB na comparação com 2017. Na realidade, pelo visto, as pressões sobre o orçamento persistirão nos anos seguintes. Ainda segundo o CBO, durante a próxima década, o desequilíbrio fiscal deverá situar-se entre 4,6% e 5,4% do PIB, ritmo incompatível com a estabilidade da relação dívida pública federal/PIB, que passaria dos atuais 78,0% do PIB para 96,2% em 2028.

Impulso fiscal da ordem de grandeza acima mencionada torna-se especialmente relevante nos casos em que o grau de utilização dos recursos produtivos da economia se mostra elevado. E esta é justamente a situação da economia americana, atualmente sob pleno emprego, ou muito perto disso.

Em decorrência de tudo isso, muitos se preocupam, legitimamente, não propriamente com o atingimento da meta de inflação, ou sua superação momentânea, mas com a possibilidade de a inflação ganhar força expressiva daqui por diante, hipótese essa que inevitavelmente levaria o Fed a ser mais agressivo na condução da política monetária, apertando as condições financeiras e, consequentemente, alterando o sentido dos ventos que têm animado os mercados financeiros dos países emergentes nos últimos dois anos e pouco.

Embora a questão fiscal realmente se mostre preocupante, dois outros fatores parecem atuar em sentido contrário, supostamente contribuindo para manter a inflação na meta, ou ligeiramente acima dela, sem tendência expressiva de aceleração.

O primeiro fator que torna difícil imaginar alta forte e repentina da inflação tem a ver com expectativas. Nos EUA, de novembro de 2008 até hoje, em mais de 80% dos casos (91 meses, num total de 112), a variação anual do índice oficial de inflação (PCE) ficou abaixo da meta de 2,0%. Isso provavelmente alterou a maneira de o público enxergar a inflação. A julgar por diferentes pesquisas e indicadores de mercado, não apenas nos EUA, mas no mundo desenvolvido de modo geral, os agentes econômicos não parecem prever pressões inflacionárias mais expressivas que as verificadas ultimamente. A relevância de tais considerações decorre da constatação de que são raros os episódios históricos em que o ritmo de crescimento dos preços se altera expressivamente sem que antes se verifique mudança significativa das expectativas inflacionárias. De qualquer modo, como sugerido acima, não parece sensato descartar a possibilidade de os novos rumos da política fiscal mexerem com essas expectativas, especialmente diante de um quadro em que a inflação anual supere a meta de maneira consistente, por alguns meses.

O segundo fator refere-se à influência da tecnologia. Neste caso, os efeitos são de dois tipos: direto e indireto. De que maneira a grande revolução tecnológica da atualidade (a Revolução Digital) contribui diretamente para manter baixas as taxas de inflação? Por meio de choques sucessivos no sistema de preços, abrangendo número cada vez mais amplo de segmentos de mercado. Tratam-se de inovações cujos efeitos sobre a inflação são de natureza cumulativa, pelo menos por algum tempo. Quanto aos efeitos indiretos, eles se manifestam por meio do impacto da tecnologia no mercado de trabalho.

Embora pesquisas recentes associem a perda observada da participação do trabalho na renda nacional a aumento da concentração de mercado e perda de concorrência nos EUA, nos últimos 30 anos, não parece haver dúvida de que o rápido avanço da tecnologia digital tem concorrido para conter a renda média e mediana dos trabalhadores americanos, beneficiando apenas os mais bem qualificados. Em particular, a automação tem trazido prejuízo ao emprego e ao rendimento de trabalhadores dedicados a tarefas rotineiras. Fenômenos desse tipo reduzem o poder de barganha dos trabalhadores, tornando-os menos propensos a demandar salários mais altos. Tudo o mais constante, tal situação tende a se agravar, na medida em que ingressamos cada vez mais no que Brynjolfsson e McAfee chamam de a segunda fase (machine learning, inteligência artificial) da segunda idade da máquina, fase esta em que a ameaça de substituição do homem pela máquina vai muito além das atividades rotineiras.

Em suma, há razões importantes para acreditarmos que a inflação nos EUA não mostrará aceleração expressiva. Expectativas inflacionárias bem-comportadas e a ameaça ao emprego representada pelo avanço da tecnologia digital (sem falar de seu impacto direto sobre a inflação) são fatores que realmente tendem a conter o ritmo de reajustes de preços e as demandas salariais. Além disso, com base num exercício de simulação, salvo sob hipótese bem desfavorável, o núcleo do PCE provavelmente oscilará em torno da meta ao longo de todo o ano, sendo esta a variável relevante para prever a trajetória futura da inflação. Acrescente-se ainda que, na hipótese de os números superarem um pouco o objetivo do Fed, sem tendência explosiva, tal resultado será provavelmente considerado bem-vindo, entendido como saudável, após longo período de inflação abaixo da meta.

De qualquer modo, dois novos ingredientes precisam ser incorporados à análise da inflação americana, a saber; o fato de estatisticamente a inflação plena tender a superar a meta nos próximos meses e o forte impulso fiscal já contratado, numa fase em que a economia opera pelo menos muito perto do pleno emprego. Muito provavelmente, essa combinação de fatores trará boa dose de desconforto e volatilidade nos próximos meses, sem que isso represente mudança extraordinária de cenário.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário