Sobre risco fiscal de R$ 435 bi, orçamento público e macroeconomia

PLO/2023 projeta déficit de 0,6% do PIB. Comparação da proposta com mapeamento de riscos fiscais mostra que muitos riscos ainda estão fora do orçamento e sua incorporação deverá levar a grande revisão do cenário fiscal de 2023.

Em um artigo publicado pelo Boletim de Conjuntura do IBRE de agosto e republicado no Blog do IBRE, estimamos que o conjunto de decisões tomadas pelo governo federal no final de 2021 e neste ano de 2022, bem como alguns de seus efeitos indiretos, poderia resultar em um impacto sobre os indicadores fiscais de até R$ 308 bilhões, ou 3,0% do PIB, em 2023.

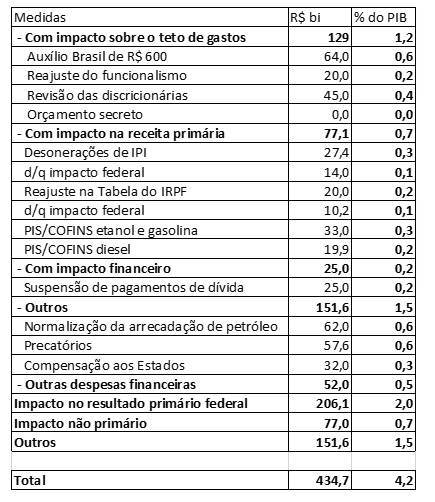

Quando se levam em conta, adicionalmente, alguns fatores que tendem a se materializar no ano que vem (como uma queda de cerca de 0,6% do PIB da arrecadação bruta federal associada ao setor extrativo mineral, na esteira da expectativa de descompressão dos preços das commodities, sobretudo petróleo e gás natural), bem como algumas pressões latentes para reajuste dos salários dos funcionários públicos e para recomposição de certas despesas discricionárias, o montante estimado por nós de “cash flow at risk”, ou “riscos fiscais”, chega a R$ 435 bilhões, ou R$ 4,2% do PIB. A tabela abaixo detalha esses números, discriminando o potencial impacto sobre despesas/receitas, primárias e financeiras.

É importante notar que essas contas admitem que os governos regionais conseguiriam uma compensação apenas parcial das receitas recorrentes que perderam por conta de decisões tomadas pelo Executivo federal neste ano de 2022. Estimamos que tais governos irão perder cerca de R$ 100 bi de receitas primárias recorrentes em 2023 (1% do PIB) por conta da redução do ICMS sobre combustíveis, energia, telecom e transporte coletivo, bem como pelas reduções do IPI implementadas neste ano (que reduzem os repasses federais no âmbito da partilha federativa, via FPE e FPM). Mas admitimos, como aponta a tabela acima, que os governos recuperariam “apenas” R$ 57 bi em 2023, via suspensão do serviço da dívida junto à União e eventuais acordos para compensação pela União dessas receitas perdidas.

No último dia 31 de agosto, o governo apresentou e enviou para o Congresso o Projeto de Lei Orçamentária (PLOA) para 2023 - o que permite confrontar e redimensionar nossas estimativas diante das decisões que foram adotadas durante a elaboração da proposta orçamentária.

Antes disso, no entanto, é importante esclarecer que o conceito de “risco fiscal” se refere ao impacto sobre as finanças públicas que um evento pode gerar caso ele realmente se concretize. Ou seja, não se trata de um custo fiscal efetivo, mas de um evento que pode ocorrer com uma determinada probabilidade.

Essa forma de apresentação do problema tem longa tradição em finanças públicas e, no Brasil, as Leis de Diretrizes Orçamentárias (LDOs) apresentam os Anexos de Riscos Fiscais, os quais discriminam estimativas de passivos contingentes classificados conforme sua probabilidade de ocorrência (provável e possível), bem como apresentam análises de sensibilidade das receitas e da dívida pública a alterações dos parâmetros macroeconômicos em relação ao cenário “base”.

Essa é uma forma de mapear o impacto de determinados eventos sobre as finanças públicas e orientar o governo em termos de uma atuação preventiva. Isso não quer dizer necessariamente que os indicadores fiscais (primário, déficit nominal e dívida) irão piorar naquelas magnitudes, pois tais eventos podem não ocorrer, ou podem ocorrer de forma limitada e/ou diferida no tempo. Além disso, a ocorrência de um determinado evento pode reduzir a probabilidade de ocorrência de outro, situação na qual eles possuem uma correlação negativa entre si. Por outro lado, quanto maiores os riscos fiscais prospectivos percebidos e não “equacionados”, maiores tendem a ser os custos de financiamento da dívida pública hoje, via efeitos de antecipação dos agentes econômicos.

Nossas estimativas contemplam medidas pelo lado da despesa primária, as quais devem afetar a viabilidade do teto de gastos e as discussões acerca da nova regra fiscal que o próximo governo deverá adotar, e que totalizam R$ 129 bilhões (1,2% do PIB). Dentro desses itens, temos a manutenção do Auxílio Brasil em R$ 600 com cobertura de cerca de 21 milhões de beneficiários, algum reajuste do funcionalismo (de 10%, menos da metade da inflação acumulada em 2019-22) e alguma revisão de certas despesas discricionárias (especialmente investimentos brutos da União, que estão cerca de R$ 30 bilhões abaixo da depreciação do estoque de capital da administração pública federal)[1].

Pelo lado das receitas primárias, temos um conjunto de desonerações que indicam um risco fiscal de R$ 77 bilhões (0,7% do PIB), dentre as quais estão as desonerações de IPI, dos combustíveis e um provável reajuste da tabela do imposto de renda (sinalizado pelos principais candidatos a presidente). Dentre as despesas financeiras, estimamos um custo de R$ 25 bilhões (0,2% do PIB) com a suspensão do serviço da dívida dos governos regionais junto à União, caso o evento se generalize para todo o ano de 2023.

Ainda pelo lado das receitas, temos alguns eventos que podem acontecer com probabilidade relevante, mas que independerão da decisão discricionária do governo. Nos referimos à normalização da arrecadação bruta federal ligada ao setor extrativo mineral (royalties, participações especiais, óleo-lucro, IRPJ/CSLL e PIS/Cofins sobre esse setor, dentre outros tributos federais), eventual decisão política e/ou judicial para quitar o saldo acumulado de precatórios que está sendo postergado desde a mudança no teto de gastos aprovada no final de 2021 e alguma compensação aos Estados pela redução do ICMS de combustíveis (em negociação com o STF). O total desses eventos pode chegar a R$ 151,6 bilhões (1,5% do PIB).

Caso consideremos o aumento do pagamento de juros sobre a dívida esperado (diferença entre as projeções de consenso para os juros nominais em meados de 2022 e agora), temos também um acréscimo de R$ 52 bilhões (0,5% do PIB) à despesa financeira, o que totaliza nossa conta de R$ 434,7 bilhões de eventos fiscais relevantes e potenciais para o próximo ano.

Com o encaminhamento do PLOA 2023, alguns desses riscos foram incorporados explicitamente ao Orçamento, o que diminui a incerteza. Não obstante, como consequência disso, a previsão aponta uma deterioração expressiva do resultado primário da União, saindo de um superávit equivalente a 1,2% do PIB no acumulado em 12 meses até julho de 2022 para um déficit de 0,6% do PIB em 2023, uma piora de 1,8 p.p. do PIB. E isso levando em conta um crescimento do PIB de 2,5% em 2023, muito acima das projeções de consenso mais recentes para a alta do produto no ano que vem (em torno de 0,5%, mas que devem ser elevadas para perto de 1% por conta de um maior carregamento estatístico herdado de 2022). Por outro lado, a receita esperada com concessões parece bastante conservadora, o que sugere algum grau de conservadorismo em itens menos sujeitos ao desempenho econômico.

Dentre os itens incorporados no Orçamento 2023 estão: (i) a previsão de reajuste do funcionalismo (em um valor inferior à inflação deste ano, o que em si já será um desafio); (ii) a perenização das desonerações de IPI, bem como de PIS/COFINS sobre combustíveis; e (iii) um cenário de arrecadação associado ao setor extrativo que já prevê alguma normalização dos preços internacionais de minério de ferro e petróleo/gás natural (embora não saibamos a magnitude dessa normalização no PLOA).

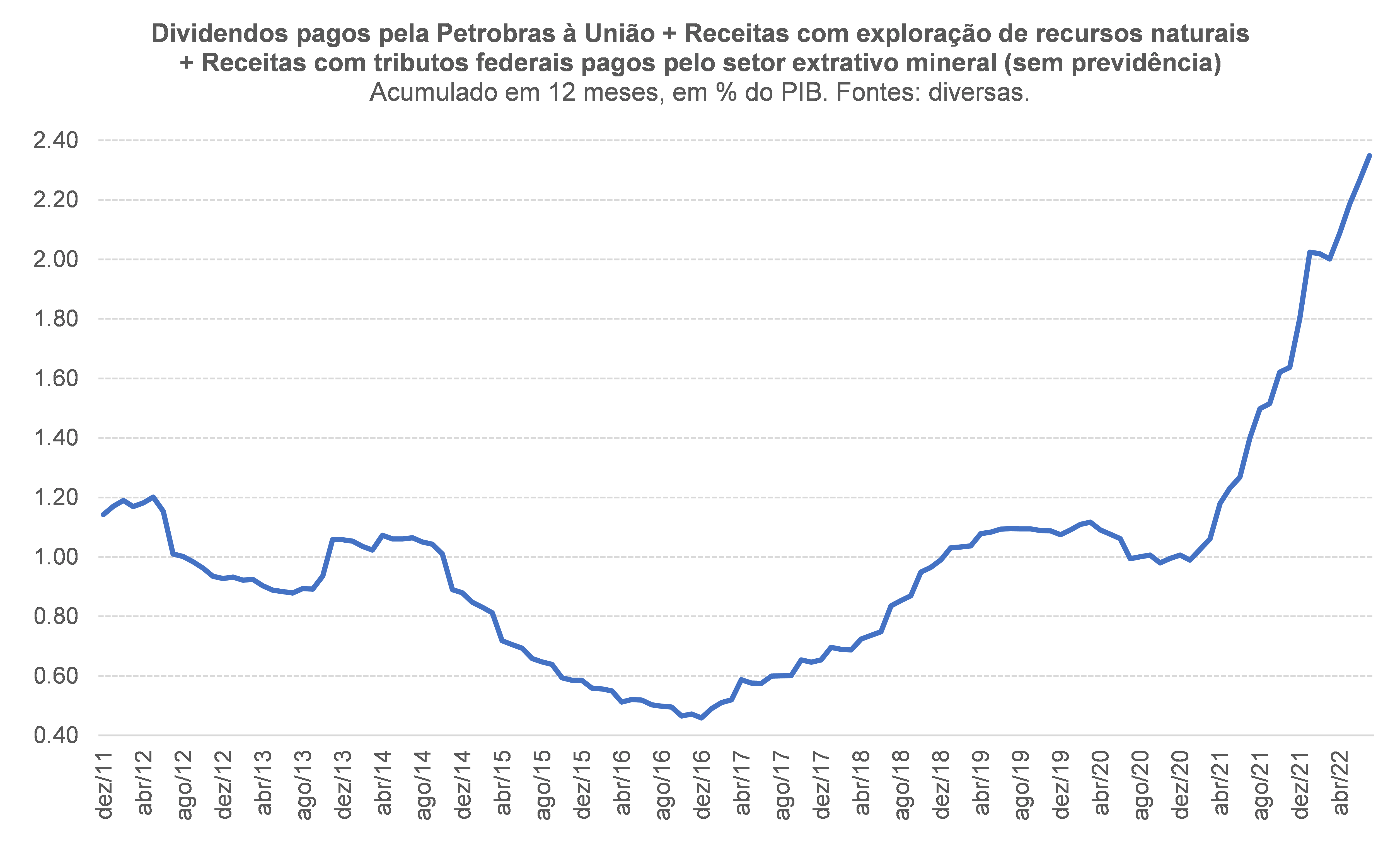

Um parêntese, a respeito do item (iii) do parágrafo anterior: é importante reforçar a necessidade de que as contas públicas brasileiras passem a discriminar, nos dados observados e orçados, o montante de recursos arrecadados diretamente junto ao setor extrativo, que explicam uma parte importante do aumento da arrecadação bruta federal em 2021 e 2022, como aponta a figura abaixo. Como apontamos em estudo recente publicado no Observatório de Política Fiscal do FGV IBRE, as receitas com esse setor tendem a apresentar uma elevação importante ao longo desta década, mas com muita volatilidade e, ainda, sujeita a diversas contingências (características que demandariam um tratamento distinto dessas receitas do ponto de vista das regras fiscais e Orçamento).

Voltando à análise do PLOA 2023, é possível estimar que o Orçamento incorporou aproximadamente R$ 81 bilhões dos R$ 268 bilhões que estimamos de impacto potencial sobre o resultado primário (equivalente à soma de 206 + 62). Ficaram de fora: (i) a atualização da tabela do imposto de renda; (ii) o Auxílio Emergencial ampliado; e (iii) a recomposição/normalização das despesas discricionárias.

O Orçamento definiu um total para as despesas discricionárias de R$ 99 bilhões, contra R$ 136 bilhões previstos para 2022. Considerando a inflação prevista para esse ano de 6,7% pelo relatório FOCUS, o valor real das discricionárias para o próximo ano será de R$ 93 bilhões. Convém notar que, caso as projeções para a alta do IPCA neste ano de 2022 se concretizem, o valor nominal do teto será revisto para baixo, reduzindo ainda mais esse valor para as despesas discricionárias, uma vez que o Orçamento foi elaborado com uma premissa de alta IPCA de 7,2% neste ano.

É pela inviabilidade econômica, social e política desse montante muito comprimido de despesas discricionárias que o teto tem sido alterado ou contornado (via créditos extraordinários) recorrentemente nos últimos anos e que tem gerado reação do Congresso para ampliação de emendas, principalmente as emendas de relator.

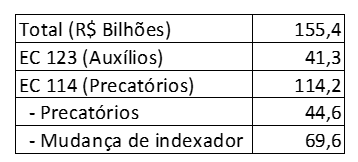

Para o exercício de 2022, por exemplo, o teto não foi alterado apenas uma vez, mas sim duas vezes, a partir da aprovação de duas emendas constitucionais que previram, respectivamente, a mudança do indexador do teto e o parcelamento dos precatórios (EC 114) e o pagamento do Auxílio Brasil de R$ 600 a partir de agosto e outros benefícios (EC 123) por fora do teto. Esse foi o waiver que o governo solicitou esse ano.

Evidentemente, as questões elencadas acima podem ser resolvidas de formas distintas do que estamos assumindo neste texto, podendo mitigar o impacto sobre o Orçamento. Por exemplo, o reajuste dos servidores pode ser negociado de modo a reduzir seu impacto fiscal, privilegiando remunerações menores, pode ser aplicado apenas no segundo semestre e/ou ser implementado com alguma reforma administrativa que alongue as carreiras.

A manutenção do Auxílio Brasil de R$ 600 pode ser implementada em conjunto com a focalização do programa, a qual foi fragilizada na passagem do Bolsa-Família para o Auxílio-Brasil, na medida em que o pagamento do benefício passou a ter como foco o indivíduo ao invés da família. Essa flexibilização implementada com o Auxílio-Brasil incentiva a subdivisão da família para aumentar o recebimento dos benefícios do programa. Com efeito, uma maior racionalização/focalização poderia gerar alguma economia fiscal em relação aos R$ 150 bilhões de gastos previstos para 2023. Na verdade, é isso o que se espera de um governo competente.

O segundo aspecto que diminui o impacto financeiro da inclusão dos demais riscos fiscais é que tais medidas possuem reflexo no setor privado. O reajuste da tabela do imposto de renda aumenta a renda disponível das famílias, amplia o consumo e pode elevar a arrecadação governamental. O mesmo ocorre se as despesas discricionárias forem reacomodadas em um patamar mais elevado.

É verdade que o pedido de mais um waiver no patamar feito este ano pode resultar em um maior impulso fiscal à atividade econômica e dificultar o combate ao processo inflacionário, com spillovers sobre a política monetária que podem acabar encarecendo o custo da dívida pública, em um contexto no qual a inflação projetada já está acima da meta em boa parte do horizonte relevante. Por outro lado, a contração fiscal programada no orçamento resulta em uma retração da despesa de 1,3 p.p. do PIB, saindo de 18,9% do PIB para 17,6% do PIB o que não parece factível em um único ano (e ainda mais com inflação cadente). Além disso, uma vez que a política monetária doméstica já se encontra em terreno altamente contracionista, com um juro real ex-ante em cerca de 8% a.a. (bem acima do neutro, entre 4% e 4,5% a.a.) e a perspectiva é de que a inflação desacelere nos próximos meses e as taxas de juros possam voltar a cair em meados do próximo ano.

Dessa forma, não é correto considerar os demais riscos fiscais, que não estão incorporados explicitamente ao Orçamento 2023, como uma sinalização de deterioração na mesma proporção do déficit fiscal e da dívida. Ou seja, o fato do total de riscos fiscais corresponder a cerca de R$ 435 bilhões, segundo nossas estimativas, não significa que o déficit e/ou a dívida piorarão nessa mesma magnitude. Mas quer dizer, sim, que o quadro fiscal brasileiro em 2023 está carregado de incertezas, acima dos níveis usuais.

Com efeito, embora os resultados fiscais correntes venham se revelando muito favoráveis (em parte por conta de fatores relativamente fortuitos, como apontado na figura apresentada acima), trata-se de um quadro que não pode ser extrapolado para 2023 (e o próprio Orçamento de 2023 reconhece isso, ao indicar piora expressiva do primário nesse horizonte). Não custa lembrar que a sustentabilidade fiscal envolve não somente o quadro corrente, mas também as perspectivas quanto ao futuro (incluindo as incertezas inerentes àquilo que vem pela frente, que podem ser maiores ou menores a depender de decisões tomadas no presente, regras fiscais mais ou menos críveis, dentre outros aspectos).

O Orçamento de 2023 apresentado pelo governo corrobora as preocupações quantificadas no levantamento realizado por nós e sintetizado na tabela no início deste texto. Esse diagnóstico, por sua vez, deveria levar a uma discussão mais equilibrada e sensata sobre o que é possível fazer diante dos desafios presentes e, ao mesmo tempo, a uma abordagem realista sobre o papel das regras fiscais, seus limites e um confronto entre a realidade e a necessidade do Orçamento e do país.

É nesse contexto que o desafio fiscal brasileiro logo após as eleições gerais deste ano demandará uma revisão bastante abrangente do arcabouço vigente de regras e instituições fiscais, bem como eventuais mudanças de estratégia no que tange à consolidação fiscal (não focando mais somente na redução de despesas e no tratamento de todos os gastos, correntes e de investimento em infra e capital humano/inovação, como iguais). Contudo, para que isso não seja feito de forma açodada, a necessidade de algum waiver, que viabilize uma transição menos desordenada, ganha ainda mais força.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

[1] Durante a divulgação do PLOA, o governo divulgou que o custo de manter os R$ 600 do Auxílio Brasil seria de R$ 52 bilhões. A se confirmar essa estimativa nossa medida de risco fiscal pode ser reavaliada em R$ 12 bilhões.

Deixar Comentário