Tendência e nível

Queda das chuvas e fim do ciclo de commodities podem explicar recuo da tendência de crescimento da economia. Mas não explicam a perda permanente de 10,5% no nível da economia que houve após nossa grande crise.

Na minha coluna da Folha de SP de domingo último 5 de maio, notei que em duas das últimas três crises a economia caiu e se recuperou, e em uma delas a economia caiu e não se recuperou.

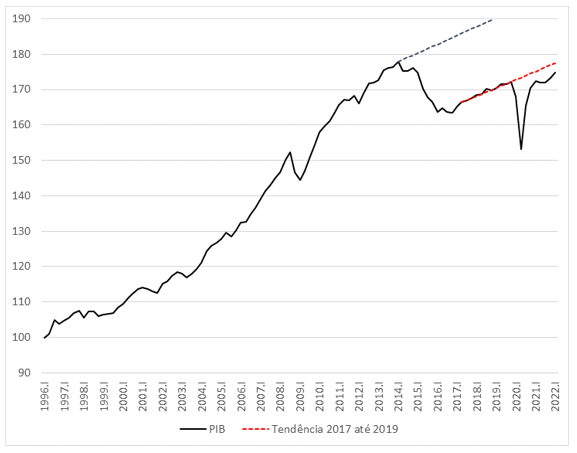

A figura abaixo, parecida com a da coluna, representa a trajetória real (isto é, a preços constantes) da economia brasileira, na frequência trimestral, desde o 1º trimestre de 1996, para a série do IBGE com ajuste sazonal. O PIB do início da série foi normalizado para 100.

No gráfico notam-se três crises: a crise provocada pelas hipotecas de má qualidade dos EUA, de 2008/2009, nossa grande crise, de 2014/2016, e a crise provocada pela pandemia, de 2020 até 2021. Duas das três crises tiveram causas exógenas ao funcionamento da economia. Nelas a economia caiu e voltou. Na nossa grande crise o comportamento foi diferente. A economia caiu e ficou. Como evidenciado pela figura, houve perda permanente no nível da atividade econômica.

O tema é sabermos os motivos de a economia ter se recuperado em seguida às duas crises com causas exógenas e não ter se recuperado após nossa grande crise. Há, penso eu, duas explicações.

Os economistas heterodoxos consideram que erros de condução de política econômica posteriores à nossa grande crise dificultaram a recuperação e transformaram uma queda cíclica em perda permanente de atividade, fenômeno conhecido na literatura por histerese. A queda cíclica teria sido causada por choques externos ou exógenos à dinâmica da economia e à formulação da política econômica.

Os economistas ortodoxos consideram que inúmeros erros de política econômica – tanto na dimensão macroeconômica quanto na dimensão mais estrutural, isto é, microeconômica – geraram um brutal processo de má alocação de recursos, entre 2006 e 2014, bem como um elevado nível de artificialidade na atividade, principalmente no triênio 2011 a 2013. Para esses analistas, a perda permanente é o custo dos erros de política econômica anteriores à crise.

Meu colega Bráulio Borges em recente post no blog do FGV Ibre, afirma que parte da perda teria sido causada pela piora do regime de chuvas e pelo fim do superciclo das commodities. Documenta, por exemplo, como o fim do superciclo de commodities reduziu a taxa de crescimento do PIB potencial em outros países da América Latina, além do Brasil.

Entendo e concordo com Bráulio que os dois fenômenos desempenham papel na determinação do crescimento potencial e, que, portanto, explicam parte da queda do potencial de crescimento da economia brasileira que houve no período. Mas a discussão em minha coluna não se referia a alterações do potencial de crescimento. Não tratei de discutir mudanças na tendência de crescimento. O foco da coluna era a perda permanente de produto que houve após nossa grande crise.

Para facilitar a visualização do argumento, além da tendência do período 2017 até 2019, em vermelho, adicionei na figura essa mesma tendência, mas partindo do primeiro trimestre de 2014, imediatamente ao início de nossa grande crise. A perda de 10,5% é medida pela diferença de altura entre as duas curvas paralelas. Como ambas as curvas crescem à mesma taxa, a diferença em nível entre elas é constante.

Note-se que a queda do potencial de crescimento da economia brasileira, fruto de diversos fatores, inclusive do fim do superciclo das commodities e da alteração do regime de chuvas, está incluída no meu exercício. Isto ocorre, pois as duas tendências que eu considerei crescem à mesma taxa, taxa esta dada pela nova taxa de crescimento potencial da economia nas novas e piores circunstâncias.

Ou seja, independentemente de ter havido uma perda permanente de potencial de crescimento da economia brasileira, resta ainda compreendermos os motivos de ter havido uma perda permanente no nível da atividade econômica.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário