PIB e chuvas: dialogando com Samuel Pessoa

As crises de 2008/09 e de 2020 não representaram os únicos eventos exógenos desfavoráveis ao crescimento do PIB brasileiro na última década. Há também o colapso das commodities (2012-16) e a estiagem crônica em 2012-21.

Meu colega de IBRE, Samuel Pessoa, elencou em sua última coluna na Folha de São Paulo, de forma resumida, as visões de dois grandes grupos de economistas (“ortodoxos” e “heterodoxos”) sobre as razões por detrás da recessão brasileira de 2014 a 2016 e da recuperação atipicamente lenta observada entre 2017 e 2019 (até a eclosão da pandemia, no começo de 2020).

Embora, em minha avaliação, as razões defendidas por esses dois grupos não sejam mutuamente excludentes, eu senti falta de alguns aspectos importantes na análise do Samuel. Antes de prosseguir, é importante destacar que o recorte temporal que eu tenho em mente é muito mais a “década perdida” como um todo iniciada em 2012 do que somente a grande recessão brasileira de 2014-16 ou o período de crescimento modesto em 2017-19 (a despeito da existência de elevada capacidade ociosa no final de 2016 e da implementação de diversas reformas fiscais e econômicas importantes de 2015 em diante).

Samuel mencionou as crises de 2008/09 (grande crise financeira global) e 2020 (pandemia) como os dois únicos grandes eventos exógenos desfavoráveis à economia brasileira ocorridos nos últimos 10/12 anos. Contudo, como apontei em outros posts neste blog, esse não é o caso.

Em primeiro lugar, é importante lembrar, mais uma vez, que o fim do superciclo de commodities (cuja fase de expansão se estendeu de 1999 a 2011 na datação de Reinhardt, Reinhardt & Trebesch 2016) representou um baque nada desprezível para as perspectivas de crescimento econômico dos países exportadores líquidos de commodities, como aponta a figura abaixo (obtida na publicação Consensus Forecasts de outubro de 2021). Mesmo o Chile, com seu arcabouço fiscal anti-cíclico e macroeconomia “arrumada”, viu seu potencial de crescimento de médio/longo prazo ser rebaixado em quase 2 p.p. ao ano entre 2012 e 2018.

Reavaliação da renda permanente, piora das condições financeiras afetando a disposição dos investidores externos de financiar essas economias (muitas delas com baixas taxas de poupança doméstica), projeções excessivamente otimistas ao longo do período de boom, são várias as razões que podem explicar o movimento brusco ilustrado pela figura acima. Mas o fato é que ele aconteceu, foi expressivo e atingiu as economias exportadoras líquidas de commodities de forma mais ou menos semelhante após 2011. Não foi uma oscilação cíclica qualquer dos preços de commodities. O colapso dos preços das commodities teve início ainda no final de 2011 e se estendeu até 2016 (queda de quase 60% do índice de preços de commodities do FMI, em US$ constantes), com alguma estabilização/recuperação modesta em 2017/19. Ou seja: o choque desfavorável perdurou por quase quatro anos consecutivos.

Aliás, uma das razões pelas quais observamos hoje um mercado de petróleo muito “apertado” no mundo é o fato que de que a debacle da cotação do petróleo observada entre meados de 2014 e o começo de 2016 – quando passou de cerca de US$ 100/barril, valor em torno do qual vinha oscilando desde meados de 2008, para cerca de US$ 30 – derrubou em quase 50% os investimentos em novos projetos de extração de petróleo e gás no mundo (ver figura abaixo), muito antes de a agenda “ESG” começar a se disseminar (2018/19)[1].

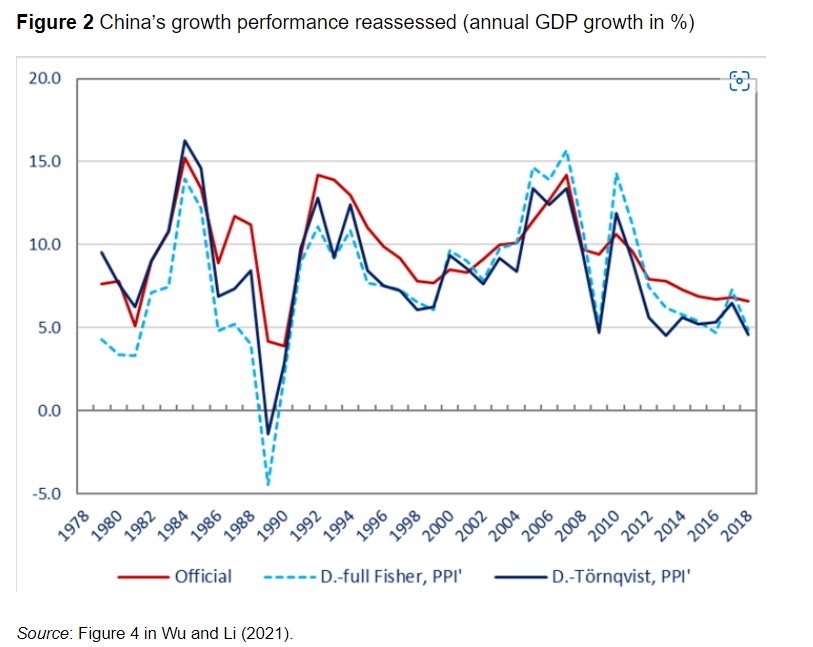

E o que explica essa reversão expressiva do superciclo? O processo de rebalanceamento das fontes de crescimento da segunda maior economia do mundo, a China. Pelos números oficiais, o PIB chinês passou de um crescimento de 10,9% a.a. em 2003-2011 para cerca de 7% a.a. em 2012-2019. Contudo, estimativas recentes de Wu & Li 2022, a partir da correção dos deflatores do PIB, sugerem que o crescimento “verdadeiro” do PIB chinês se situou mais próximo de 5% a.a. desde 2012 (ver figura abaixo, obtida aqui).

Um outro evento exógeno foi a estiagem crônica observada no Brasil entre 2012 e 2021, como aponta a figura abaixo.

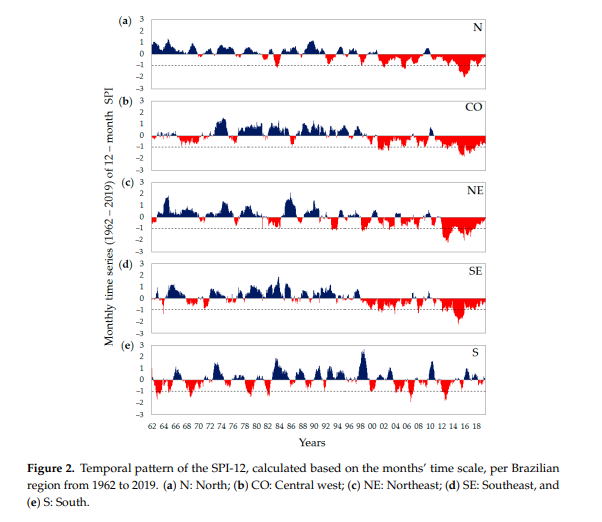

De fato, Cunha et al 2019 apontaram que “(...) droughts events from 2011 were the most severe and intense of the last almost 60 years, except in the South region”. A figura abaixo, obtida nesse trabalho, ilustra isso.

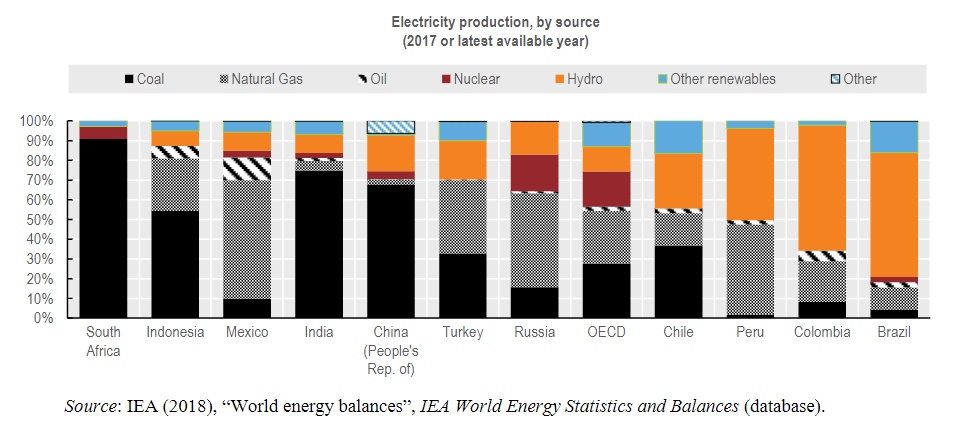

Como expliquei em um post no blog no começo deste ano (“Sobre PIB, chuvas e caciques”), a economia brasileira é altamente dependente do insumo “água”, seja por conta da elevada participação do agronegócio no PIB (mais de 20%, considerando apenas os efeitos diretos), seja por conta da grande dependência da geração hidrelétrica em nossa matriz elétrica – cerca de 70% na média da última década, caindo para mais perto de 60% hoje, muito acima da média da OCDE e de outros países (ver figura abaixo).

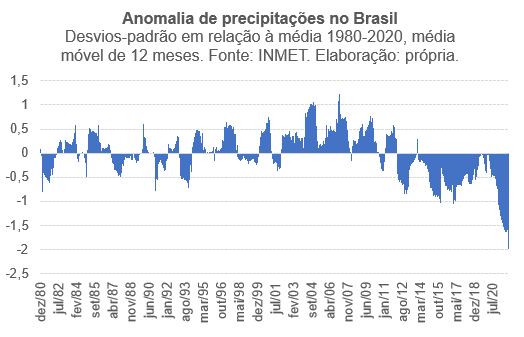

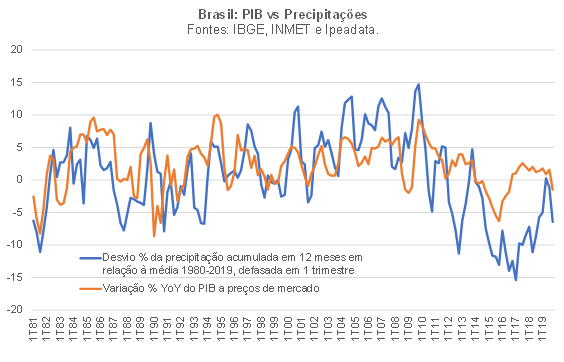

De fato, a correlação simples entre as variações interanuais do PIB brasileiro e o desvio das precipitações em relação à média 1980-2019 (defasada em 1 trimestre) foi de +49% em 1981-2019 e de +58,5% em 1995-2019 (ver figura abaixo). Excluí o período 2020-22 por conta dos ruídos gerados pelos lockdowns sobre as variações do PIB.

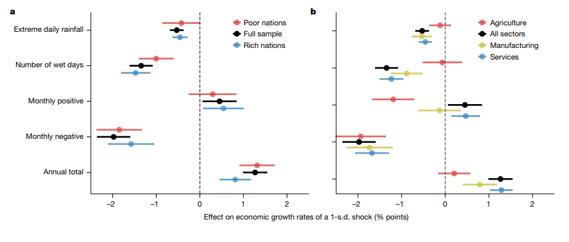

Um estudo recente publicado na revista Nature (Kotz, Levermann & Wenz 2022) utilizou dados de 77 países subdivididos em 1554 sub-regiões ao longo de 40 anos para avaliar os impactos econômicos das chuvas nas seguintes dimensões: i) nível absoluto das chuvas anuais; ii) anomalias (desvios em relação à norma histórica), diferenciando-as entre negativas e positivas; iii) quantidade de chuvas extremas; e iv) número de dias “molhados”. Os autores também realizaram essa análise por grande setor econômico. A figura abaixo resume boa parte dos principais resultados encontrados por eles.

Em particular, anomalias negativas (como foi o caso brasileiro na última década) têm forte impacto, também negativo, sobre a taxa de variação da atividade econômica. Segundo o trabalho deles, precipitações 1 desvio-padrão abaixo da média reduzem a taxa de variação do PIB em cerca de 2 p.p. (considerando a amostra total). Esse efeito parece ser maior em países em desenvolvimento do que nas nações avançadas. Vale lembrar que, no Brasil, na média 2012-2021, as chuvas se situaram 0,7 desvio-padrão abaixo da média, o que implicaria, usando a elasticidade estimada pelos autores para a amostra completa, um impacto de -1,4 p.p. ao ano na variação de nosso PIB.

Vale assinalar que, em um trabalho publicado no blog no final do ano passado (ver aqui), eu estimei, por meio de um modelo VARX, um impacto de -1,6 p.p. ao ano na variação de nosso PIB em 2012-2021 decorrente dessa estiagem crônica. A diretora do Banco Central do Brasil, Fernanda Guardado, citou recentemente em evento no BIS um impacto de -1,5 p.p. sobre o PIB brasileiro decorrente de chuvas abaixo da média nos últimos anos (sem detalhar o período ou indicar o estudo por detrás desse número).

Com efeito, eu reitero aquilo que apontei na Carta do IBRE publicada em fevereiro deste ano: nossa década perdida recente foi resultado tanto de diversas bad policies (pré e pós 2015/16) como também de bad luck, com destaque para essa questão da estiagem crônica – ainda menosprezada por boa parte dos analistas (e ridicularizada por alguns). Por sua vez, a “década de ouro” anterior refletiu tanto good policies (pré e pós 2002) como good luck (superciclo de 1999 a 2011 e chuvas acima da média histórica em 2002-2011).

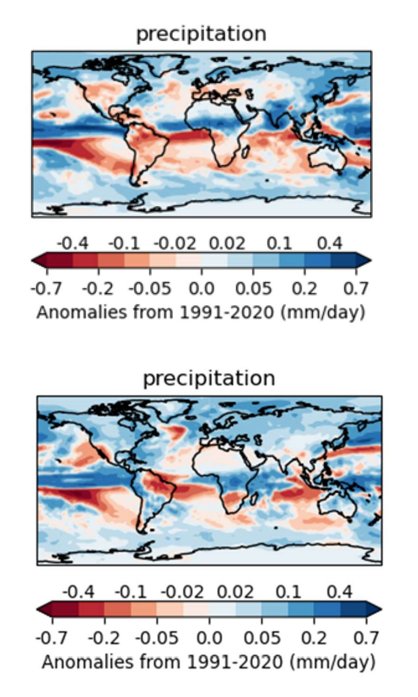

Convém lembrar que as projeções climatológicas mais recentes apontam que a tendência é que o Brasil receba ainda menos chuvas nos próximos anos em relação à média observada nos últimos 30 anos, como apontam as figuras abaixo, obtidas no relatório mais recente de projeções climatológicas decenais do WMO (World Meteorological Organization). A primeira figura apresenta a projeção para a anomalia de precipitações em 2022/23-2026/7 no período que compreende os meses de maio a setembro (período “seco” no caso do Brasil), ao passo que a segunda figura apresenta a projeção para os meses de novembro a março (período “chuvoso” no Brasil).

O diagnóstico e as projeções acima deveriam servir como um alerta, em vários aspectos.

Em primeiro lugar, parece ser bastante provável que essa estiagem crônica seja resultado de décadas de desmatamento acumulado e expressivo na região da floresta amazônica, afetando negativamente o regime de chuvas na região Centro-Sul (fenômeno dos “rios voadores”). Desse modo, isso aponta para a necessidade de uma mudança importante da política ambiental brasileira: os desmatamentos naquela região, que caíram expressivamente entre 2005 e 2012, voltaram a crescer desde então, sobretudo de 2019 em diante (em 2021 foram quase 3 vezes maiores do que em 2012, segundo dados do PRODES).

Em segundo lugar, o Brasil precisa diversificar tempestivamente sua matriz elétrica, de modo a aliviar a restrição de oferta desfavorável que limitou o crescimento do PIB e elevou a inflação na última década (ou seja, um choque de oferta desfavorável, relevante e persistente). Embora isso já venha acontecendo nos últimos anos – inclusive pelo forte encarecimento relativo da energia elétrica no mercado regulado, que vem impulsionando um aumento do market share do mercado livre, alimentado por expansões nos parques eólicos e fotovoltaicos, bem como pela geração descentralizada (geração distribuída) -, precisamos acelerar bastante esse processo, já que ainda temos quase 60% de nossa geração de eletricidade proveniente de hidreletricidade. Felizmente o Brasil tem um enorme potencial de geração eólica (onshore e offshore) e fotovoltaica, a custos altamente competitivos, que possibilitaria até mesmo que exportássemos energia “limpa” (sob a forma de hidrogênio verde, por exemplo). Mas o planejamento da expansão da geração feito pela EPE ainda “privilegia” as hidrelétricas, sobretudo por levar em conta, no futuro, uma perspectiva irrealista de reversão das chuvas à média de longo prazo (além de considerar Garantias Físicas possivelmente superestimadas).

Por fim, também precisamos conhecer e planejar melhor o uso de nossos recursos hídricos, como apontou recentemente, em entrevista ao Valor e em artigo na Nature, Augusto Getirana - pesquisador brasileiro que trabalha na Nasa.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Essa queda abrupta da cotação do petróleo se deveu, em boa medida, a uma mudança da função de reação da Opep na segunda metade de 2014. O cartel resolveu entrar em uma espécie de “chicken game” contra os produtores de shale oil/gas nos EUA e Canadá, de modo a tentar expulsar boa parte deles do mercado.

Deixar Comentário