Teto Temer, gasto discricionário e PLOA 2021

Acabou o “recesso eleitoral” do Congresso. Nossos parlamentares devem voltar a discutir política fiscal neste mês e, portanto, retorno à Proposta de Lei Orçamentária (PLOA) do governo para 2021.

Relembrando, o governo anunciou que voltará ao teto Temer de gasto a partir de janeiro. Em termos macroeconômicos, segundo o PLOA 2021, isto significa reduzir a despesa primária federal de aproximadamente 28% do PIB, em 2020, para 20% do PIB, em 2021.

Parte da contração fiscal de 8 pontos do PIB virá da recuperação do crescimento. A expectativa do governo (e do mercado) é uma recuperação de 3,3% em 2021, após queda de 4,7% este ano. Mais formalmente, o “efeito repique do PIB” (cai 4,7% e volta 3,3%) deve reduzir a despesa primária da União em aproximadamente 1,0 ponto do PIB.

O restante do ajuste, segundo o governo, virá da redução do crescimento da despesa propriamente dita.

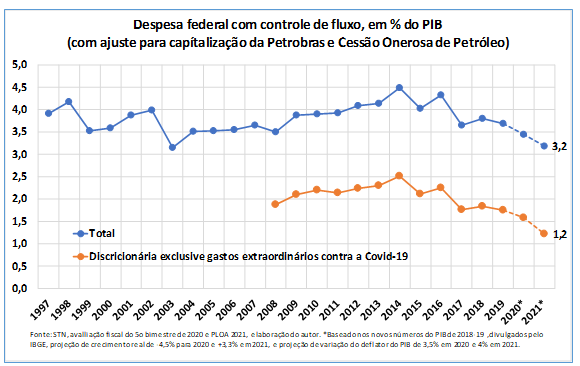

Focando no gasto sob maior controle do governo, o gráfico abaixo apresenta a evolução da “despesa primária do Executivo com controle de fluxo”. Traduzindo do “orçamentês”, esta despesa inclui dois tipos de gasto:

- Obrigatórios, mas cuja execução depende de controle do governo como, por exemplo, o programa Bolsa Família e alguns benefícios pagos a servidores.

- Discricionários, isto é, despesas que podem ser contingenciadas se for necessário para cumprir a meta de resultado primário, a regra de ouro ou o teto de gasto.

Durante muito tempo o Tesouro Nacional (TN) utilizou o gasto com controle de fluxo para avaliar a execução fiscal sob a qual o governo tem maior controle. Porém, a partir de 2017, o foco mudou e o TN passou a enfatizar mais o gasto efetivamente discricionário, dado que parte das despesas com controle de fluxo são fixadas por lei (ex: Bolsa Família) ou pela Constituição (ex: piso de saúde e educação).

Infelizmente a série de gasto efetivamente discricionário só começa em 2008, dificultando comparações com anos anteriores. Para superar esta limitação, apresento os dois conceitos no gráfico.

Ainda sobre os números, para evitar distorções, os dados do gráfico excluem transações entre União e Petrobras devido à capitalização da Petrobras e à cessão onerosa dos campos do pré-sal.[1] O gráfico também utiliza os números mais recentes do PIB, divulgados pelo IBGE nesta semana, ajustando as projeções para 2020-21 com base nas expectativas de mercado e hipóteses sobre o deflator do PIB.

Do ponto de vista econômico, os números mostram que, na maior parte do período desde 1997, o gasto com controle de fluxo ficou entre 3,5% e 4,5% do PIB. Especificamente, o gasto sob maior controle do governo só caiu abaixo de 3,5% do PIB em duas ocasiões:

- Em 2003, quando o governo Lula adotou grande contingenciamento em um contexto de crise cambial e alta inflação, mas o ajuste durou pouco. Em 2004 o gasto com controle de fluxo subiu para 3,5% do PIB e permaneceu em tal patamar até 2008.

- Em 2020, quando a pandemia permitiu que despesas emergenciais via crédito extraordinário reduzissem alguns gastos discricionários, sobretudo com saúde (devido ao gasto extra contra a Covid-19) e com transferência de renda (devido à substituição do Bolsa Família pelo Auxílio Emergencial).

Para 2021, a proposta do governo é cancelar todos os programas emergenciais, sem aumento compensatório de sua despesa discricionária. Em outras palavras, espera-se que o gasto discricionário caia mais em relação ao nível já excepcionalmente baixo registrado em 2020, quando excluímos os efeitos da pandemia. A pergunta óbvia é: será possível fazer isto? Nossa história indica que não.

Desde 1997, anos de aperto fiscal foram sucedidos por flexibilização fiscal. Foi assim depois do arrocho de 1999 e novamente após o arrocho de 2003. Mais recentemente, a contração fiscal de 2015 foi sucedida pela expansão fiscal de 2016 (o “banquete antes da dieta” do teto Temer) e, mesmo após a adoção do teto de gasto e nova contração fiscal em 2017, houve flexibilização fiscal em 2018.

O governo Bolsonaro começou com leve ajuste fiscal, reduzindo seu gasto discricionário em 2019. O ajuste continuou em 2020, mas como apontado acima, somente por que os créditos extraordinários permitiram diminuir algumas despesas discricionárias. Segundo o discurso do governo, para 2021 isto não será mais possível e, portanto, dificilmente a despesa discricionária se manterá no patamar apresentado no PLOA 2021, que é 0,4 ponto do PIB inferior ao nível já reduzido deste ano.

Em um cenário de flexibilização fiscal limitada, no qual o governo repita o gasto discricionário de 2020, haverá mais 0,4 ponto do PIB de despesa, isto é, aproximadamente R$ 31 bilhões acima do previsto no PLOA 2021. Já se a flexibilização fiscal resultar em um gasto próximo ao verificado no último ano do governo Temer, haverá mais 0,6 ponto do PIB de despesa, R$ 47 bilhões acima do previsto no PLOA 2021.

Creio que a flexibilização fiscal do PLOA 2021 acabará sendo maior, na casa de R$ 50 a 80 bilhões, pois tudo indica que serão necessárias medidas adicionais de estímulo fiscal, seja para promover uma saída mais gradual do auxílio emergencial, seja para garantir vacinação da população e combater o elevado desemprego.

Por enquanto o tema ainda é tabu em Brasília, mas o resultado do PIB no terceiro trimestre de 2020, que veio bem abaixo do esperado pelo governo e pelo mercado, juntamente com a perspectiva de grande aumento do desemprego, tende a forçar o Congresso a assumir mais uma vez as rédeas da política econômica, promovendo nova flexibilização fiscal em 2021.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Em 2010, a União gastou R$ 42,9 bilhões com a capitalização da Petrobras. Em 2019, houve novo pagamento da União à Petrobras, de R$ 34,4 bilhões, devido ao acerto previsto no contrato de cessão onerosa de alguns campos do pré-sal.

Deixar Comentário