Tratamento simétrico dos desvios faz sentido com meta cadente de inflação?

Em 2019, a inflação observada ficou praticamente na meta. De fato, no ano como um todo, o ritmo médio de crescimento dos preços ao consumidor, avaliado pelo IPCA, foi de 4,31%, taxa muito próxima do objetivo oficial de 4,25%.

Tomando-se por base as estimativas divulgadas nos comunicados emitidos após cada reunião do Copom, nota-se, por exemplo, que, desde meados de 2018, as projeções oficiais do Banco Central de modo geral sugeriam que o ano de 2019 seria encerrado com uma taxa observada de inflação abaixo da meta, à semelhança do que ocorrera em 2017 e 2018. As expectativas reveladas pela pesquisa Focus indicavam a mesma coisa.

Por certo, não faltou quem criticasse as autoridades monetárias por não esboçarem reação a esses resultados, argumentando-se que, diante das circunstâncias, o BC deveria retomar o processo de queda da taxa Selic, interrompido em maio de 2018. Entre outubro de 2016 e março de 2018, o juro básico da economia havia sido reduzido, em 12 movimentos consecutivos, que variaram de 25 a 100 pontos base, de 14,25% para 6,5% a.a.

No começo do segundo semestre de 2019, o Banco Central entendeu que havia espaço para voltar a promover redução da Selic, sem que isto viesse a prejudicar o cumprimento da meta de inflação. Em julho, a Selic sofreu alteração de 50 pontos. Mais três movimentos de igual magnitude levaram a taxa básica para os atuais 4,5%.

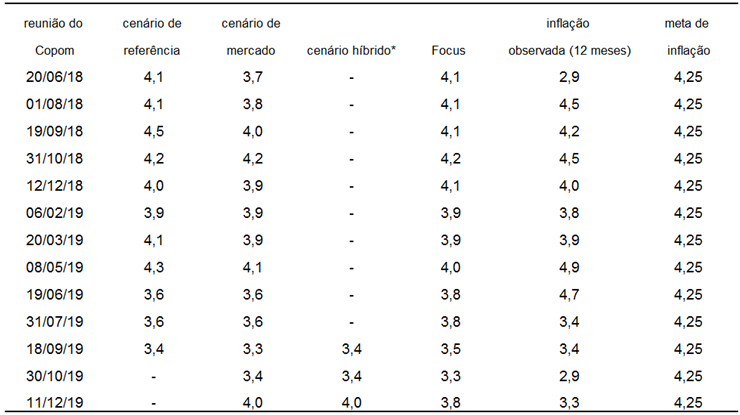

A Tabela 1 traz as projeções oficiais de inflação (segundo critérios distintos), as expectativas Focus e a inflação observada nos 12 meses encerrados no mês anterior ao do respectivo Copom, desde meados de 2018. A meta de 4,25% para 2019 aparece na coluna mais à direita.

Tabela 1: Projeções do BC e Estimativas Focus para a Inflação de 2019

Nota: *cenário híbrido = câmbio constante e juros Focus. Fontes: Copom / BCB; IBGE.

A despeito de o Banco Central ter reiniciado o processo de queda dos juros, para muitos o ritmo em que prosseguiu não parecia adequado. Para estes, o BC deveria ser mais agressivo, promovendo queda mais rápida da Selic.

Em discussões como essa, o que normalmente se faz é simplesmente lembrar que decisões de política monetária não são tomadas com base apenas nas projeções oficiais de inflação no horizonte relevante de análise. Habitualmente, leva-se em conta também o chamado “balanço de riscos”, que nada mais é do que a visão do BC acerca dos riscos que envolvem o cenário básico por ele mesmo traçado.

Mas não é esse o ponto para o qual desejamos chamar a atenção nesta seção. Já há algum tempo, temos ressaltado o fato de o Brasil ainda não dispor de uma meta estável de inflação. Desde a introdução do regime de inflation targeting, temos tido meta para todos os anos calendário, estabelecidas sempre com a devida antecedência, mas o objetivo oficial continua sofrendo alteração. De acordo com a programação existente, a meta para 2020 é de 4,0%, sendo 3,75% e 3,5% os objetivos numéricos definidos, respectivamente, para 2021 e 2022.

Por conseguinte, nossa meta de inflação tem sido cadente ao longo do tempo. E isso não pode deixar de ser considerado pelas autoridades monetárias. De modo geral, países que adotam metas estáveis para a inflação tratam-nas com a devida simetria, ou seja, procuram evitar descumprir a meta tanto para cima quanto para baixo, dando igual peso aos dois tipos de desvio.

A questão que se impõe aqui é a seguinte: dada uma trajetória cadente de meta de inflação, faz realmente sentido trabalhar com a ideia de simetria? Não seria mais sensato mostrar-se mais preocupado com eventual estouro da meta para cima do que para baixo? Note-se que eventual desvio para baixo daria uma boa ajuda ao processo de ancoragem das expectativas para os anos seguintes. Eventual desvio para cima seguramente traria mais risco para essa ancoragem.

Sendo assim, é bem possível que tal questão tenha de algum modo influenciado a condução da política monetária nos dois últimos anos. Como mostra a Tabela 1, em dezembro de 2019, o Banco Central projetava 4,0% para o ano como um todo. Com os choques observados em novembro e dezembro, envolvendo, principalmente, o preço das carnes, o número final da inflação foi para 4,31%, praticamente na meta. Esse cumprimento da meta em 2019 é certamente de grande relevância para manter ancoradas as expectativas de inflação para os próximos anos.

Este artigo faz parte do Boletim Macro IBRE de outubro de 2019. Leia aqui a versão integral do BMI Janeiro/20.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário