Tréplica a Samuel (paralisação dos caminhoneiros)

Vou responder Samuel na forma de bullet points, de modo a organizar melhor as respostas e facilitar a vida dos leitores. Vamos lá:

- Em primeiro lugar, eu insisto naquele ponto que levantei em minha réplica: se de fato a situação atual fosse caracterizada por um excesso significativo e generalizado de caminhões operando na economia brasileira, porque as vendas de caminhões novos estariam crescendo 54% neste ano (jan-mai), gerando expansão líquida da frota desde meados de 2017 e sem nenhum tipo de estímulo específico por parte do governo? Em uma situação de excesso de oferta, eu esperaria um mercado de novos ainda fraco (com vendas abaixo da depreciação) e um mercado de seminovos/usados com mais giro (mercado esse que, vale notar, é bastante desenvolvido/líquido, transacionando 6 vezes mais veículos do que o mercado de novos, em média). Ou seja: o mecanismo de mercado, sem distorções/mudanças de regulamentação, deveria estar gerando um encolhimento da frota, caso tivéssemos de fato um excesso de oferta relevante hoje;

- Em segundo lugar: eu tive o cuidado de descontar, dos preços dos fretes de granéis sólidos e do deflator do PIB do setor de transportes (no primeiro post), o INCFT calculado pela NTC&Logística, que mede a evolução de uma cesta de custos específicos do setor – justamente para ter uma ideia se as empresas estavam conseguindo, ou não, repassar esses custos para os preços de seus serviços;

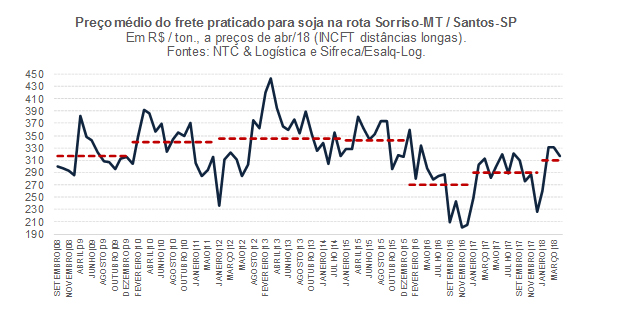

- Aproveitando esta tréplica, tive acesso uma série um pouco mais longa, com dados desde meados de 2008, dos preços de frete rodoviário para o transporte de soja entre Sorriso (MT) e o porto de Santos (SP), rota com 2.340km (por estradas). Os dados já descontam o INCT-F para longas distâncias (2.400 km) e não estão disponíveis para todos os meses de todos os anos, na medida em que dependem da ocorrência de algum serviço de frete efetivo em cada período. Como pode ser notado, houve uma alta real (acima dos custos) dos fretes entre 2008 e 2013/14 (com um interregno em 2012), estabilização em 2015, forte queda em 2016 e uma recuperação daí em diante, com os preços reais em janeiro-abril de 2018 praticamente iguais àqueles de 2008. Vale notar que 2012 e 2016 corresponderam a anos de forte quebra da safra de soja (e queda do PIB Agropecuário como um todo). Ou seja: a queda real dos preços dos fretes somente foi acontecer já durante o período recessivo, tendo sido agravada pela quebra de safra agrícola em 2016. Esse comportamento ao longo do tempo parece muito mais coerente com um quadro de falta de demanda por serviços de transporte do que com um com excesso significativo e generalizado de oferta de caminhões;

- O argumento colocado por Samuel, de que o setor relata queda de suas margens operacionais, pode refletir tanto excesso de oferta como falta de demanda: nos dois casos as empresas/autônomos não conseguiriam repassar integralmente os aumentos de seus custos (que, segundo o INCT-F, subiram 4% acima do IPCA desde meados de 2016, com destaque para uma alta de 19% do diesel – 1/3 dela resultante da majoração do PIS/Cofins em meados de 2017);

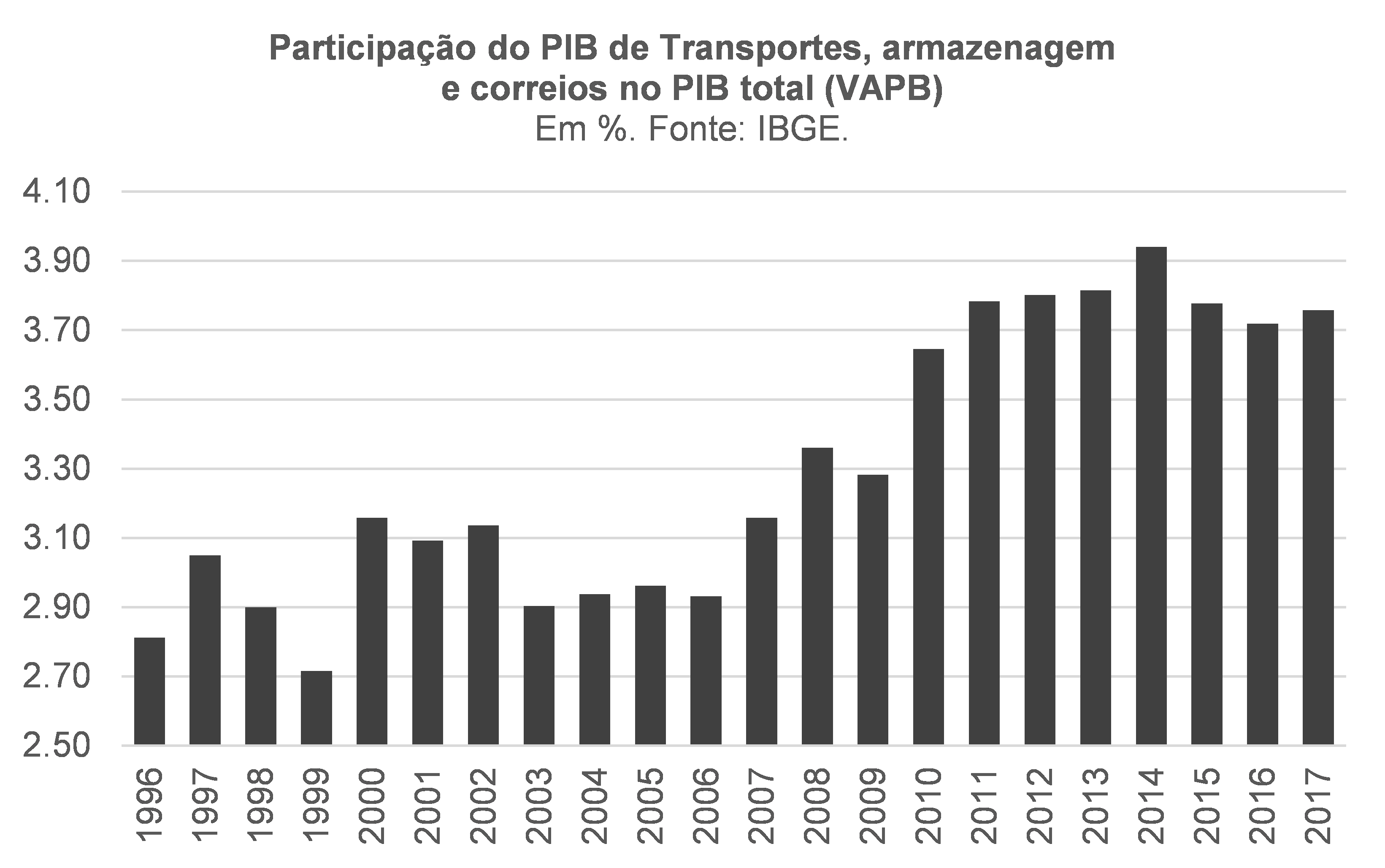

- No mais, acho importante apontar que a participação do Valor Adicionado gerado pelo setor (salários e lucros, grosso modo) no VA da economia como um todo aumentou continuamente entre 2007 e 2014, recuando apenas durante a fase mais aguda da recessão (2015/16), tendo se recuperado um pouco em 2017 (ainda mantendo um nível historicamente elevado). Agora, como esse “bolo” de VA do setor está sendo dividido entre empresas e caminhoneiros autônomos – algo que pode ser importante para compreender a paralisação recente – já é uma outra história, para a qual não há muita informação disponível possibilitando uma avaliação mais precisa;

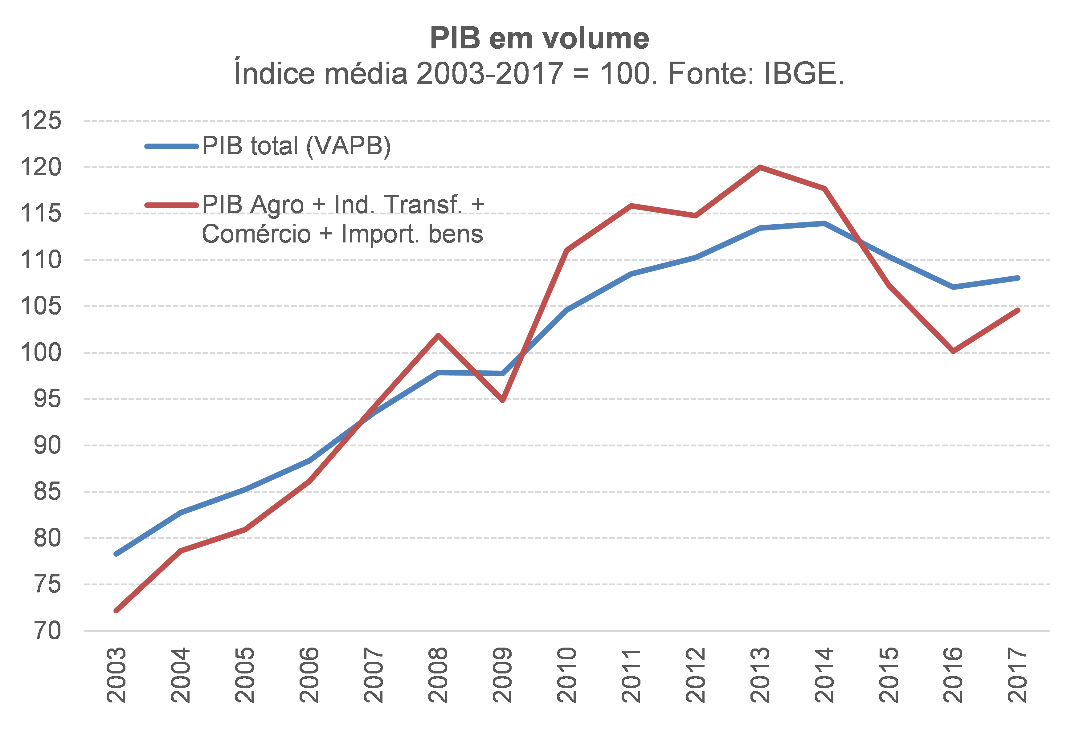

- Samuel aponta que os aumentos da frota de caminhões e do PIB teriam sido muito destoantes entre 2009 e 2017 (40% e 11%, pela ordem), sugerindo um crescimento exagerado da frota. Eu já havia calculado, no primeiro post desta sequência, um PIB mais relevante para a demanda por transporte de cargas do que o PIB total (no qual quase 70% correspondem a serviços), mostrando que aquele PIB mais específico (grosso modo, o PIB tradable brasileiro[1]) cresceu bem mais do que do PIB total até 2013 e caiu muito mais entre 2014 e 2016, voltando a crescer mais do que o PIB total em 2017 (figura abaixo);

- O gráfico acima sugere que a elasticidade do PIB mais relevante para o setor de transportes com relação ao PIB total é maior do que 1 (foi de 1,2 em 2003-2017 e de 1,5 em 2003-2011). Levando isso em consideração, bem como o fato de que as expectativas consensuais do mercado (Focus/BC), entre 2011 e 2013, eram de um PIB total crescendo cerca de 3,5% a 4% a.a. em 2014-16 (contra uma variação efetiva de -2,2% a.a.), e temos um quadro que justificava, com ou sem subsídio creditício, a continuidade da expansão da frota de caminhões em ritmo superior ao do PIB total (como bem argumentaram alguns colegas do BNDES neste trabalho);

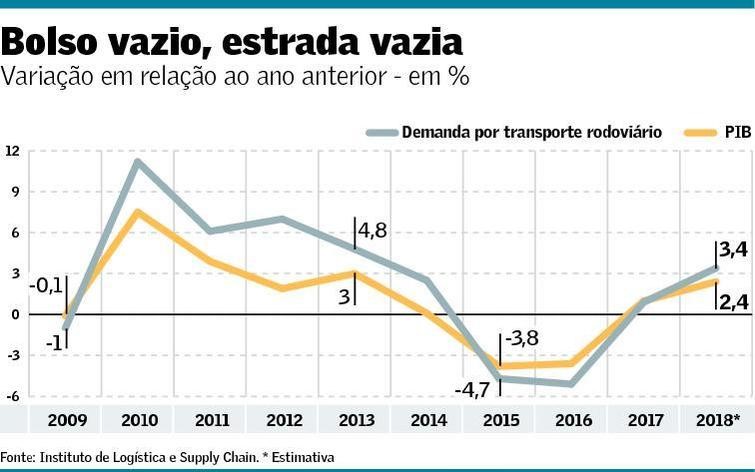

- Vale notar que não sou somente eu quem estima uma elasticidade maior do que 1 para a demanda por transporte rodoviário em relação ao PIB total: o próprio ILOS, mencionado por Samuel, indica isso (ver figura abaixo, extraída de reportagem recente do Valor);

- É muito difícil estimar qual seria a frota ótima de caminhões (“tamanho normal”), o que permitiria uma avaliação mais precisa dessa questão (excesso de oferta ou não). Isso porque um caminhão com 10 anos ou 15 anos de idade não é diretamente comparável a um caminhão com 5 anos (por tudo aquilo que já comentei anteriormente, sobretudo a questão dos níveis de emissões e seus desdobramentos sobre a sociedade e economia). Ademais, uma análise como essa envolve necessariamente uma avaliação de equilíbrio geral da matriz de transportes da economia brasileira, algo certamente bastante complexo (mas não menos necessário, caso se queira planejar melhor a infraestrutura logística brasileira nos próximos anos e décadas);

- Mais um ponto: dividir o fluxo pedagiado de veículos pesados nas rodovias pela frota de caminhões não diz muita coisa (ainda mais quando se utiliza a estimativa de frota do Denatran, que não deprecia o estoque pré-existente). Esse indicador apenas aponta que o número médio de viagens por caminhão foi menor nos últimos anos – algo compatível tanto com um quadro de falta de demanda como com outro de excesso de oferta (ou os dois);

- Por fim, eu vou cometer um autoplágio, ao repetir literalmente um trecho de meu post anterior sobre esse assunto:

“A avaliação dessa política específica no segmento de caminhões/ônibus não deveria levar em conta apenas os aspectos captados pelo PIB, mas também as externalidades positivas do ponto de vista ambiental e para a saúde humana (já que os veículos Euro V poluem até 70% menos do que aqueles que foram fabricados entre 2006 e 2011 no Brasil e ainda menos do que os veículos mais antigos). Ora: se por conta de uma poluição menor o bem-estar da sociedade aumenta, os gastos do governo com o SUS caem e a oferta potencial de horas trabalhadas cresce (já que as pessoas ficam menos doentes), isso também deveria constar da avaliação de custo-benefício. Mais uma vez, notem que não estou afirmando que, levando em conta essas externalidades, a política de 2012/13 teve retorno líquido positivo; só estou dizendo que isso precisa entrar nas contas.”

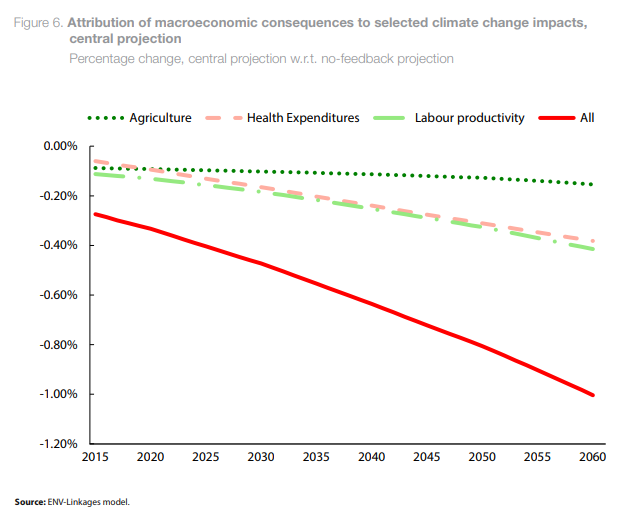

- Complementando esse meu argumento, a figura abaixo, extraída de relatório recente da OCDE, dá uma ideia quantitativa dos impactos macroeconômicos, nada desprezíveis, das mudanças climáticas/poluição. Não acho que a política de subsídios de 2012/14 (ou de 2009/14) tenha tido essas preocupações explícitas em termos ex-ante; contudo, na prática, pode ter gerado esses efeitos benéficos em termos ex-post e isso precisa ser levado em conta na avaliação de custo-benefício da política;

- Enfim: a política de subsídios de 2012/14 (ou 2009/14) certamente teve custos fiscais elevados, parcialmente compensados por algumas externalidades positivas e pode, de fato, ter gerado algum excesso de oferta há alguns anos. Mas a própria recessão de 2014/16 – que, em certa medida, refletiu a correção desses e de outros exageros do ciclo de expansão de 2004/2013 – corrigiu quase que totalmente esses desequilíbrios no que toca a esse mercado específico, de modo que não parece ser correto elencar um excesso de oferta de caminhões como uma das causas da paralisação recente.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Do ponto de vista das Contas Nacionais, a oferta total da economia corresponde ao somatório da Produção com as Importações (P + M). A demanda total corresponde ao somatório do Consumo das Famílias, Consumo do Governo, Consumo Intermediário, FBC e Exportações (CF+CG+CI+FBC+X). Passando o CI para o lado esquerdo, tenho que P – CI (=VA) + M = CF + CG + FBC + X. Foi justamente a partir do lado esquerdo dessa equação (VA + M) que construí a proxy do PIB mais relevante para o setor de transporte de cargas rodoviárias, utilizando a TRU para tentar identificar a influência de cada um dos PIB setoriais na primeira parte (VA) e as importações (M) para captar a segunda (descontado, neste último caso, as importações de serviços).

Deixar Comentário