Um breve balanço da política fiscal em 2023 e os principais desafios de 2024

A agenda fiscal em 2023 foi bastante produtiva, porque o governo aprovou muitas medidas fiscais e reduziu passivos relevantes. No entanto, existem cinco principais desafios para 2024 que definirão a qualidade da política fiscal ao longo deste ano.

O ano de 2023 foi bastante produtivo do ponto de vista fiscal. Abaixo segue uma lista dos principais eventos fiscais.

Emenda da transição: ampliou o bolsa família resolvendo de forma permanente a insuficiência do programa diante do aumento da pobreza do pós-pandemia e normalizou o volume de despesas discricionárias que encerrou 2023 em 1,7% do PIB contra 1,5% do PIB nos anos pandêmicos.

Novo Arcabouço Fiscal (NAF): Estabeleceu um limite para o crescimento da despesa e propôs um ajuste fiscal com mais ênfase pelo lado de receita. A interpretação difundida entre agentes de mercado é que o NAF reduziu o risco fiscal eliminando situações de cauda.

EC da reforma tributária: Aprovação da Emenda EC 132/2023 que reorganiza a tributação do consumo em torno de um IVA de base ampla. A regulamentação da reforma deverá ocorrer em 2024. A Emenda determina o envio para o Congresso Nacional da 2ª fase da reforma que trata de renda e patrimônio até março.

Medidas fiscais de ajuste: Concentrado em elevar as receitas e rever as desonerações.

- A agenda foi bem-sucedida no Congresso Nacional, muitas medidas foram aprovadas e a arrecadação deve apresentar recuperação ao longo de 2024 e nos anos seguintes.

- Há evidência empírica sugerindo pouco impacto contracionista sobre a atividade econômica de medidas de elevação de receita baseados em ampliação de base tributária (Dabla-Norris e Lima, 2023).

Redução dos passivos fiscais: pagamento dos precatórios represados no total de R$ 92,3 bilhões e acordo com Estados e Municípios pelas desonerações de 2022 em um total de R$ 29,7 bilhões pagos em 2024.

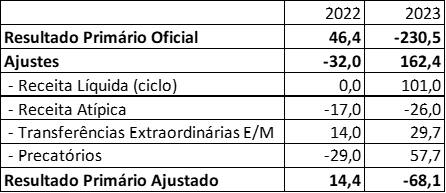

Apesar de várias notícias positivas no front fiscal, os indicadores fiscais apresentaram forte piora no ano. O resultado primário foi deficitário em R$ 230,5 bilhões ao passo que, em 2022, apresentou superávit de R$ 46,4 bilhões, uma queda de R$ 276,9 bilhões.

Essa piora ocorreu por dois fatores principais. Primeiro, a queda da arrecadação, resultante da normalização do período pandêmico com desaceleração da inflação, resultou em perda de 0,9 p.p. do PIB em relação à 2022. A perda de arrecadação a preços de 2023, equivale, portanto, a um valor próximo de R$ 101 bilhões, respondendo por 36,6% da piora total.

Em 2022, obteve-se uma receita elevada de concessões de R$ 46,8 bilhões (0,46% do PIB). Considerando-se que a média dessa rubrica desde 2011 equivale a 0,3% do PIB, a arrecadação extraordinária é da ordem de R$ 17 bilhões. Em 2023, houve uma receita extraordinária de resgate de contas antigas de PIS totalizando R$ 26 bilhões.

Segundo, o aumento extraordinário das despesas no fim do ano com o pagamento dos precatórios atrasados e as transferências para Estados e Municípios. Os valores das transferências para os Estados e Municípios em 2023 totalizaram R$ 29,7 bilhões enquanto que em 2022 foram de 14 bilhões, uma piora não permanente de R$ 13,7 bilhões.

Com relação aos precatórios, meu colega do IBRE, Samuel Pessoa apresentou a conta por competência em artigo recente em sua coluna da Folha de São Paulo[1]. Reproduzo aqui: dos R$ 92,3 bilhões pagos em 2023, 35 bilhões são da competência de 2023. Em 2022, deve-se acrescentar ao gasto daquele ano R$ 22 bilhões mais R$ 7 bilhões de juros. A tabela a seguir apresenta os ajustes:

Ajuste de resultado primário em bases comparáveis (em R$ bilhões)

Quando se expurgam os fatores mencionados, a diferença de resultado primário passa a ser de R$ 82,5 bilhões, que equivale a 0,75% do PIB, uma deterioração permanente de 29,8% do total estimado de R$ 276,9 bilhões.

Esse valor é aproximadamente o tamanho da expansão do Bolsa Família que cresceu R$ 78,1 bilhões entre os dois últimos anos. A questão fiscal, atualmente, envolve buscar uma fonte de financiamento permanente e estável para o Bolsa Família que explica a piora de resultado fiscal que pode ser considerada permanente além de seguir no processo de recuperar o resultado primário, pois a base de arrecadação recorrente não é suficiente para estabilizar a dívida.

Cabe observar que a Tabela apresentada não representa o nível de resultado primário recorrente, apenas expressa uma base de valores comparáveis para entender o tamanho da deterioração do resultado fiscal entre os dois anos. Em outras palavras, para o ano de 2023, apresenta-se a estimativa de resultado primário mantida a arrecadação no patamar de 2022 e excluindo as principais atipicidades. Uma outra forma de entender o exercício é que para atingir o orçamento equilibrado, em relação ao resultado de 2023, o governo deveria repor R$ 101 bilhões de perda de arrecadação e ainda cobrir R$ 68,1 bilhões, uma diferença de R$ 169,1 bilhões.

Entendido o tamanho do problema, listo cinco desafios importantes para o ano de 2024. A qualidade da política fiscal no ano dependerá das decisões a serem tomadas e que estarão relacionadas aos cinco temas apresentados a seguir.

1: Encontrar uma solução equilibrada na economia e política para a reoneração da Folha

O Congresso Nacional derrubou o veto presidencial à prorrogação da desoneração da folha, com impacto estimado pelo governo de R$ 18 bilhões cuja estimativa constava no orçamento.

O MF encaminhou uma nova proposta (MP 1.202/2023) para compensar a desoneração com os seguintes itens:

- Reoneração gradual da folha desonerando o primeiro salário mínimo[2];

- Fim do PERSE (benefício fiscal para o setor de eventos);

- Limite para as compensações fiscais.

A MP criou mal-estar porque força o CN a deliberar sobre um assunto já decidido e alguma negociação política torna-se inevitável.

A proposta de reoneração parcial da folha só faz sentido se antecipar o formato da 2ª fase da reforma prevista para março.

A limitação de compensações fiscais pode criar um passivo fiscal futuro, mas é um tema que precisa ser tratado e corrigido. A proposta é as compensações derivadas de sentenças judicias das empresas que possuem mais de R$ 10 milhões a compensar.

As compensações têm crescido bastante desde a decisão do STF com relação à tese do século, de excluir o ICMS da base do PIS-Cofins e com a Lei 13.670/18 que ampliou as compensações para a receita previdenciária. As compensações que foram de 1% do PIB em 2018 atingiram 2,3% do PIB em 2023.

Um bom desfecho na economia e na política para a MP 1.202/2023 será muito importante para o resultado fiscal de 2024 e a equipe econômica parece ter encontrado uma medida que poderá trazer um efeito de curto prazo para as contas públicas e que deve elevar a arrecadação de forma substancial. A limitação das compensações aumentará a potência arrecadatória de algumas das medidas aprovadas.

Evolução das compensações tributárias

2: Eventual alteração da meta fiscal em 2024 deve manter um cenário fiscal construtivo

Como já argumentado, se o governo conseguir alcançar o nível de arrecadação de 2022, que é o patamar mais elevado da série histórica, ainda teria um déficit de quase 0,5% do PIB para corrigir e atingir a meta fiscal proposta o que dá uma ideia da dificuldade que é o tamanho do ajuste fiscal proposto.

Sem o cumprimento da meta, o governo deve realizar o contingenciamento das despesas. O Novo Arcabouço Fiscal criou um limite de contingenciamento de 25% das despesas discricionárias - R$ 53 bilhões – a partir do qual a meta poderá ser descumprida. O problema é que esse contingenciamento é muito elevado para qualquer padrão histórico.

A Tabela, a seguir, apresenta a diferença entre o valor autorizado na LOA e os valores de limitação de empenho de fim de ano para o período pós-teto de gastos, com exceção da pandemia. A maior diferença ocorreu em 2017, quando limitou-se R$ 17 bilhões.

Estimativa de limitação financeira – anos selecionados (R$ milhões)

A partir desse debate, a solução apresentada na LDO foi de limitar o contingenciamento ao piso de crescimento real da despesa de 0,6%. Evidentemente, a proposta deve ser analisada juridicamente, pois isso não está expresso explicitamente na Lei Complementar 200/2023. Para pacificar a questão, o Ministério do Planejamento e Orçamento encaminhou uma consulta ao TCU para avaliar a questão.

Se esse entendimento for referendado, existem algumas implicações importantes: (i) o custo político de mudar a meta aumenta e; (ii) como as metas se tornam mais difíceis a cada ano, é possível que o orçamento seja executado no limite inferior de 0,6%, criando algo muito próximo ao novo teto de gastos.

Caso essa solução não seja juridicamente viável, a mudança da meta fiscal deverá ocorrer. Nesse caso, é importante evitar que eventual mudança da meta resulte em deterioração das expectativas fiscais, o que me leva ao terceiro desafio.

Essa discussão pode ser empurrada para maio, pois a LC 200/2023 possui um dispositivo que permite ampliar os gastos ainda em 2024 até o limite de 2,5% real se houver previsão de crescimento de arrecadação no ano superior a 3,6% real. Esse dispositivo só é válido para 2024.

De todo o modo, se o entendimento dos órgãos de controle for de que o contingenciamento a ser aplicado pelo NAF é de R$ 53 bilhões, a meta muito provavelmente deverá ser alterada.

3: Incorporar os ganhos fiscais nas expectativas de curto prazo

O governo tem aprovado várias medidas tributárias. Além disso, tem limpado as contas antecipando o pagamento de alguns passivos. Essas medidas deveriam significar melhora do resultado fiscal futuro, mas as expectativas têm se mostrado inelásticas aos principais eventos fiscais.

A tabela, a seguir, apresenta a evolução das expectativas de superávit primário em eventos fiscais relevantes: (i) após aprovação da Emenda da Transição, (ii) apresentação dos principais elementos do NAF, (iii) apresentação do PLDO e da proposta detalhada do NAF, (iv) apresentação do PLOA e, (v) no final do ano com as medidas fiscais aprovadas. Os dados mostram que as projeções de resultado fiscal estão praticamente inalteradas.

Uma possível explicação para a falta de resposta das expectativas é a incerteza com relação ao potencial de arrecadação das medidas aprovadas. Uma segunda explicação é que é difícil vislumbrar uma melhora mais substancial em um período de forte queda de arrecadação tal como se observou no ano passado. Por fim, é possível argumentar que diante das circunstâncias o mercado prevê uma alteração da meta.

De todo o modo, é possível esperar alguma revisão das expectativas apontando melhora de resultado primário com o desempenho da arrecadação mais favorável, a melhora da economia e manutenção da agenda de recuperação da base tributária. Uma eventual mudança da meta deve trabalhar esse tema com cuidado.

Expectativas de Superávit Primário (% do PIB)

4: Harmonizar a velocidade de ajuste possível com a expectativa política do orçamento

A implementação do Novo Arcabouço Fiscal produzirá uma serie de desdobramentos para os próximos anos.

Uma eventual mudança da meta deve produzir uma reprogramação da meta para os anos seguintes, caso contrário teremos um “novo teto de gastos”. A dificuldade de cumprir a programação fiscal atual exigirá um contingenciamento máximo que fará com que a despesa cresça apenas 0,6 p.p. acima da inflação o que significa, na prática, ter criado um novo teto de gastos.

Cria-se um paradoxo: a tentativa de aplicar o Novo Arcabouço Fiscal com a meta atual, a longo prazo, enfraquece o atual sistema porque essas mudanças nas regras fiscais não foram feitas para gerar esse resultado. Caso isso aconteça, é possível que seu suporte político seja reduzido ao longo dos anos.

O PLOA 2025, a partir das medidas adotadas, deve ser elaborado com o limite de crescimento das despesas próximo do teto de 2,5% acima da inflação. Se houver uma nova programação fiscal, os conflitos políticos em torno do orçamento deverão ser amenizados.

Um último aspecto do plano fiscal é saber se será possível manter o ajuste com medidas tributárias que continuam a corrigir distorções e com pouco impacto sobre a atividade?

Existem, atualmente dois temas em discussão pelo lado das despesas:

- Reforma administrativa: o governo acena com a apresentação de uma reforma prevendo avaliação por desempenho, combate aos super salários e redução de salários de entrada. São medidas difíceis de serem adotas, mas podem sustentar a redução do gasto com pessoal em % do PIB.

- Mínimos Constitucionais: com o ajuste de receitas, essas despesas crescem de maneira desproporcional sem avaliação de retorno para a sociedade e podem colocar em risco a implementação do NAF. Seria importante reavaliar esse tema.

O governo também parece interessado em avaliar o seguro rural, programa cujas despesas cresceram bastante e atingiram R$ 9,4 bilhões e tais valores podem crescer ainda mais, pois esse é um programa muito sensível à grandes variações climáticas.

A tabela a seguir apresenta a estimativa de ganho fiscal líquido quando o governo eleva a arrecadação em R$ 1. O cálculo leva em consideração todas as transferências e vinculações existentes. Estima-se que o ganho líquido para aumento de imposto (no caso, Imposto de Renda) é de 32% e de contribuições (no caso Cofins) é de 82% no primeiro ano. No segundo ano, o efeito é um pouco menor porque as vinculações das emendas são calculadas com base na arrecadação do ano anterior.

Simulação de impacto das vinculações

* Inclui FCDF, mínimos constitucionais, transferências para E/M e complemento ao FUNDEB.

Assim, embora se reconheça o mérito de tratar as receitas, é importante reconhecer também que a produtividade fiscal desse ajuste possui limites.

É possível que em 2024 e 2025 ocorra um amadurecimento a respeito da importância de um padrão mais equilibrado de ajuste fiscal entre receitas e despesas.

5: Suavizar a desaceleração cíclica da economia

A economia deve ter crescido em torno de 3% em 2023 enquanto a expectativa de PIB para 2024 é de 1,5%, podendo chegar a 2%. Essa desaceleração pode gerar preocupações e possíveis pressões políticas.

O primeiro trimestre de 2024 deve ter um PIB particularmente mais fraco em função da safra agrícola. Assim, todos as discussões referentes aos itens 1 a 4 serão realizadas com a pior informação possível para a atividade econômica.

Sendo assim, é importante avaliar a contribuição que orçamento trará para o cenário econômico em 2024. Em primeiro lugar, é importante observar que as medidas arrecadatórias colocam o orçamento federal em um terreno contracionista.

A Tabela, a seguir, apresenta a estimativa de impacto para a atividade econômica de dois cenários para o orçamento. O primeiro com a hipótese de que o contingenciamento será de R$ 53 bilhões e o segundo cenário em que o contingenciamento será de R$ 22 bilhões. Também foi elaborado um cenário de arrecadação com as medidas aprovadas no Congresso Nacional.

O cenário base supõe um aumento de arrecadação de R$ 113 bilhões com imposto de renda, que é a base da maior parte das medidas aprovadas pelo Congresso Nacional. Os valores apresentados de receitas são líquidos para o governo federal, pois já descontam as transferências para Estados e Municípios, Fundeb e mínimos constitucionais. A partir desse cenário, considerou-se o impacto sobre atividade econômica com os respectivos multiplicadores fiscais.

Impacto do PLOA 2024 sobre o PIB (Em R$ bilhões)

Os resultados sugerem que o orçamento será contracionista no cenário 1, com contingenciamento mais elevado, em R$ 43,4 bilhões, aproximadamente 0,4% do PIB. No cenário de contingenciamento mais moderado, o efeito contracionista seria bem menor em torno de R$ 13,3 bilhões, ou 0,12% do PIB.

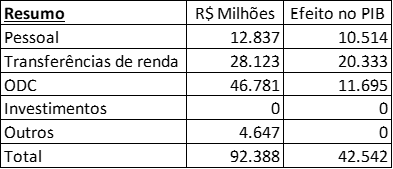

Por outro lado, o governo federal efetuou o pagamento dos precatórios no fim do ano passado gerando um impulso positivo para 2024. Decompondo o total pago pelos principais itens de despesa e aplicando os respectivos multiplicadores fiscais, chega-se a um impulso fiscal positivo de R$ 42,5 bilhões. Nesse cenário, os precatórios pagos praticamente anulam o impulso contracionista do orçamento no cenário de contingenciamento de R$ 53 bilhões. No cenário de contingenciamento menor, o orçamento tende a produzir efeitos expansionistas sobre a atividade.

Estimativa de impacto dos precatórios extraordinários no PIB

(Em R$ Bilhões)

Fonte: Elaboração própria com base nos dados apresentados na EM da MP 1.200/2023 e no RTN de dezembro de 2023.

Cabe considerar, no entanto, que as estimativas do impacto dos precatórios são muito imprecisas, pois muitos precatórios foram negociados em mercado e a antecipação já ter produzido algum efeito passado, principalmente sobre consumo.

A qualidade da política fiscal em 2024 dependerá das decisões a serem adotadas em função das circunstâncias expostas por esses cinco desafios. Em resumo:

- Conseguir um bom acordo na MP 1.202/2023, principalmente na limitação das compensações tributárias;

- A partir da decisão do TCU, se negativa, alterar a meta fiscal sem passar uma mensagem de que eventual mudança significa leniência fiscal.

- Incorporar os ganhos fiscais das medidas aprovadas nas expectativas fiscais;

- Equilibrar o ajuste nos próximos anos para melhorar o resultado fiscal de forma sustentada e;

- Mostrar que o impulso fiscal deve contribuir para amenizar a desaceleração da atividade de modo a reduzir a pressão sobre a política fiscal no ano.

Referências:

Dabla-Norris, E. e Lima, F. (2023). “Macroeconomic effects of tax rate and base changes: Evidence from fiscal consolidations”. European Economic Review, vol. 153, April.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário