Uma análise sobre a possível recessão técnica no Brasil

Brasil pode estar em recessão técnica neste início de 2024. Embora número do PIB seja relevante para mercado, para governo cabe avaliar melhor impactos da suas políticas para assegurar crescimento sustentável nos próximos anos.

Existe uma alta probabilidade de que o Brasil esteja entrando em uma recessão técnica, um risco que parece estar passando despercebido. Após a divulgação do PIB no dia 4 de junho, projeto uma queda de 0,2% no 1T24, somada a uma revisão para -0,1% no último trimestre do ano passado, o que configuraria uma recessão técnica. Como reagiriam o mercado e o governo diante deste cenário?

- Há dois aspectos principais a serem considerados nesta projeção: o impacto quantitativo dos números em si e os possíveis desdobramentos políticos até o final de 2024.

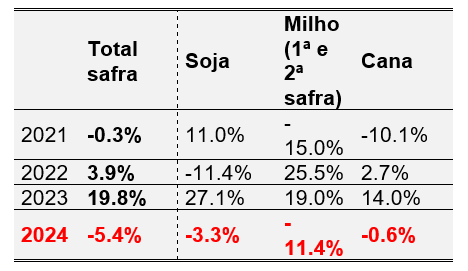

1T24: O grande vetor negativo do número vem do campo.

O rebound da excepcional safra agrícola de 2023 vai ter efeito negativo, direto e indireto, e deverá ser o fiel da balança do crescimento em 2024. Metodologicamente, o PIB do 1º trimestre deverá ser bastante afetado com as quedas das principais culturas agrícolas.

Tabela 1 – Variações das três principais culturas agrícolas (~70% do VA do PIB Agrícola)

Fonte: IBGE

Do lado da oferta, os dados mostram desaceleração no núcleo do setor de serviços desde o segundo semestre de 2023. Embora a indústria não apresente crescimento significativo devido à política monetária ainda restritiva, é importante notar que, do lado da demanda, a taxa de desemprego média e estável ao redor de 8% nos últimos dois anos afetará negativamente a renda disponível em 2024 na comparação com 2023. O aumento nos preços dos alimentos deverá comprimir substancialmente a renda disponível, impactando por sua vez o consumo das famílias. Por fim, a fraca demanda doméstica no Brasil provavelmente não contará com um easing significativo por parte do ECB e do FED.

Gráfico 1 – Delta dos preços dos alimentos entre 2023 e 2024 tende

a pressionar renda disponível já no 1º semestre.

IPCA – Alimentação no Domicílio nos quatro primeiros meses do ano.

Fonte: IBGE (IPCA, Alimentação no domicílio, projeção de 1,0% em abril)

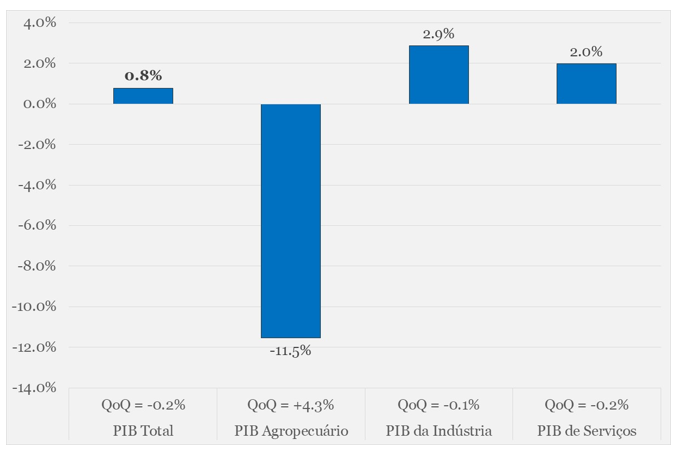

Como senhor do ano, o PIB do primeiro trimestre deverá trazer revisões baixistas ao PIB de 2024, o que pode afetar o planejamento de investimentos de muitas empresas médias e grandes do país para o restante do ano. Mesmo considerando o 1T projetado pelo mercado, o carry-over do PIB em 2024 deverá ficar abaixo de 1%, bem inferior às projeções de 2,0% para o ano, conforme indicado pelo Focus. Atualmente, projeto o PIB de 2024 em apenas +0,8%, um desvio de 1,2 ponto percentual em relação ao mercado.

Gráfico 2 – Projeção das variações interanuais (YoY)

e respectivos resultados na margem (QoQ) para o PIB do 1º trimestre.

Projeções: Vitor Vidal

Apenas para finalizar essa parte quantitativa, uma breve consideração sobre produtividade: É desafiador mensurar grandes ganhos de PTF de forma estrutural na economia brasileira, apesar das reformas realizadas entre 2017 e 2019 e da atual tramitação da reforma tributária. Conjunturalmente, a maior evidência de que a economia brasileira não teve grandes saltos de produtividade se dá através da estatística de taxa de investimentos privada (excluindo-se a FBCF pública e o CAPEX de Petrobrás/Eletrobrás), que gira hoje ao redor de 16% do PIB. Entre 2018 e 2022, grande parte do salto dos investimentos líquidos na economia foi explicado por privatizações, mas especialmente concessões firmadas em infraestrutura, que levam alguns anos para maturação. Tal modelo se reduziu drasticamente desde então, o que deverá afetar a capacidade produtiva nos próximos anos. Por fim, existem diversas distorções na economia, no mercado de trabalho e no ambiente de negócios que, somadas a um quadro fiscal ainda frágil, me fazem ser cético sobre um PIB potencial acima de 1,7%.

Quais serão as consequências políticas? Vamos ver botões serem apertados?

O panorama deste cenário revela-se quando consideramos que a taxa de juros, ainda em nível restritivo, deverá continuar a impactar a recuperação do crédito, mantendo-a em ritmo moderado durante todo o ano de 2024. A esse cenário soma-se um elemento surpresa para a maioria dos economistas até poucos meses atrás: a postergação dos cortes de juros nos EUA, com chances hoje até mesmo de elevação de juros pelo FED.

Esse cenário pode deteriorar-se ainda mais? Em meio à queda de popularidade, é possível que o governo, após estar ciente dessa recessão técnica, opte por medidas semelhantes às adotadas entre 2008 e 2014? Vale lembrar que as políticas daquela época culminaram na recessão de 2015-2016, mais profunda que a própria crise sanitária de 2020.

A evidência inicial dessa deterioração manifesta-se na pressão explícita do Executivo por maiores cortes de juros. Atribuir o baixo crescimento unicamente à política monetária é uma estratégia que parece mais política do que econômica, pois não reconhece outros fatores que poderiam impulsionar o crescimento. Como mencionei anteriormente, e que pode ser detalhado em futuro texto, pouco progresso foi feito no que tange aos ganhos de produtividade nos últimos quatro anos. Permaneço cético quanto à possibilidade de avanços significativos na PTF na economia brasileira, considerando a persistente fragilidade das contas públicas.

A partir desse gancho, um aspecto merece destaque especial sob a perspectiva do governo: a necessidade crucial de aprofundarmos a eficiência das políticas públicas implementadas nos últimos anos e das que serão eventualmente formuladas no futuro. Afinal, o PIB de curto prazo não passa de um indicador conjuntural e o governo pouco pode influenciá-lo positivamente.

Existia uma expectativa elevada de que a Secretaria de Avaliações de Políticas Públicas entrasse de fato no cerne do debate acadêmico e midiático. No entanto, até o momento, os resultados apresentados são modestos. Seria fundamental que o Ministério do Planejamento entregasse resultados mais tangíveis e impactantes para a sociedade, envolvendo participação mais ampla e críticas detalhadas por parte dos economistas. Um exemplo relevante para análise seria quantificar o impacto para a sociedade de eventual retomada de política de conteúdo nacional, como vem sendo ventilado na imprensa recentemente sobre a indústria naval.

Diante desse cenário, persisto com uma dúvida sobre a reação do mercado e dos ativos. O dólar permanecerá ao redor de R$/US$ 5,15? Vejo bons motivos para ambos os lados nos próximos meses. O Banco Central sucumbirá às pressões, ou surgirão divergências nas decisões sobre os cortes de juros nas próximas reuniões? Se existir uma relação direta entre desejos do Executivo e a Selic terminal, é provável que vejamos uma deterioração nas expectativas de inflação e nas curvas de juros já a partir do segundo semestre deste ano.

Uma questão crucial irá emergir: o Ministério da Fazenda está preparado para implementar políticas eficazes que promovam o ganho de produtividade na economia brasileira, ou estamos à beira de um período de estagflação nos próximos anos? Será possível um alinhamento mecânico entre as políticas fiscal e monetária a partir do próximo ano? Essas são dúvidas difíceis de responder, mas extremamente importantes ao considerarmos o desempenho macroeconômico de 2025 e 2026.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário