Uma visão alternativa sobre o FGTS

O governo editou a medida provisória 889 que propõe um novo formato para o fundo de garantia por tempo de serviço (FGTS). Existem três alterações principais:

- Aumento de 50% para 100% do lucro do fundo a ser distribuído aos cotistas;

- Instituição da modalidade de saque aniversário em que o trabalhador pode sacar seus recursos em uma data específica;

- Possibilidade de saque no valor de até R$ 500 até 31 de março de 2020.

É bom tecer algumas considerações sobre as mudanças propostas. A distribuição dos lucros foi implementada pelo governo Temer como forma de elevar a remuneração dos cotistas do Fundo. Na prática, é como se o cotista recebesse uma remuneração na forma de dividendo. Isso aumenta o retorno monetário, mas a remuneração básica dos depósitos continua sendo 3% a.a. acrescida da TR o que não resolve o problema de sub remuneração. Essa foi a forma encontrada para aumentar a remuneração dos recursos dos cotistas do fundo sem aumentar as taxas de financiamento imobiliário. Quem paga essa conta, na prática, é o FGTS que vê seu patrimônio líquido (PL) crescendo mais lentamente.

O PL é o instrumento que protege o fundo de crises que poderiam resultar na sua insolvência. Quando o PL do fundo se torna negativo é porque o fundo se tornou insolvente e isso levaria ao seu encerramento ou a sua reestruturação financeira. Distribuir 100% do lucro significa que o PL não cresceria mais o que poderia resultar em um descasamento entre o tamanho do PL e o passivo do fundo caso este continue crescendo, levando no longo prazo ao aumento do risco de insolvência ou de incapacidade do FGTS de lidar com eventos adversos no futuro. Seria interessante apresentar projeções de sustentabilidade do FGTS perante eventos adversos como forma de verificar a viabilidade da proposta. Acredito que órgãos como a Instituição Fiscal Independente estejam analisando o tema.

A proposta de modalidade de saque aniversário prevê que o trabalhador possa sacar uma parcela dos recursos do fundo a cada ano. O percentual de saque será regulado pelo Poder Executivo a cada ano, mas a taxa mínima é de 5%. Esses saques reduzem o passivo do Fundo que referencia as operações de crédito. É importante chamar atenção que apesar da crise da construção civil, a utilização dos recursos do FGTS para financiamentos tem sido elevada. É onde o setor ainda está funcionando bem. Reduzir esses recursos, fará com que se busque alternativas de financiamento. Mas acredito que o mais importante é questionar a razão para perenizar os saques de forma imotivada depois de ter retido os recursos do trabalhador? Se o objetivo é liberar recursos de forma permanente porque o governo já não reduziu diretamente a destinação de recursos para o fundo por meio da redução do imposto destinado ao FGTS? Uma explicação seria dizer que a redução do imposto poderia ser absorvida pelos empresários e não para os trabalhadores, como mostra as evidências de mercado de trabalho, mas isso seria fácil de resolver permitindo o crédito direto em conta do Fundo ao trabalhador sem necessidade de retenção de recursos por tão curto período de tempo.

É possível argumentar também que a disponibilidade de recursos aumenta o bem-estar dos indivíduos porque eles poderiam utilizar os recursos da maneira mais conveniente. De novo, se esta é a argumentação porque estabelecer isso pela tutela do FGTS? O efeito mais imediato seria reduzir o estímulo à rotatividade, mas na prática o elevado desemprego já fez isso. As taxas de rotatividades foram reduzidas porque as pessoas têm medo de desemprego, então acredito que no curto prazo esse benefício seria pequeno. Existem outras formas de reduzir a rotatividade que me parecem mais adequadas, mas volto a esse tema mais tarde.

A proposta de saques limitados a R$ 500 é uma tentativa de ressuscitar o estímulo dado no governo Temer que permitiu os saques das contas inativas. Aquele movimento foi muito importante para a saída da crise em 2017. Estimativas mostram que se não fossem os vários choques positivos naquele ano (safra agrícola recorde, impulso do FGTS, estímulo monetário, aumento dos preços das commodities, fim da deflação e maior sincronização do crescimento dos países desenvolvidos), a economia brasileira teria amargado o terceiro ano de crescimento negativo.

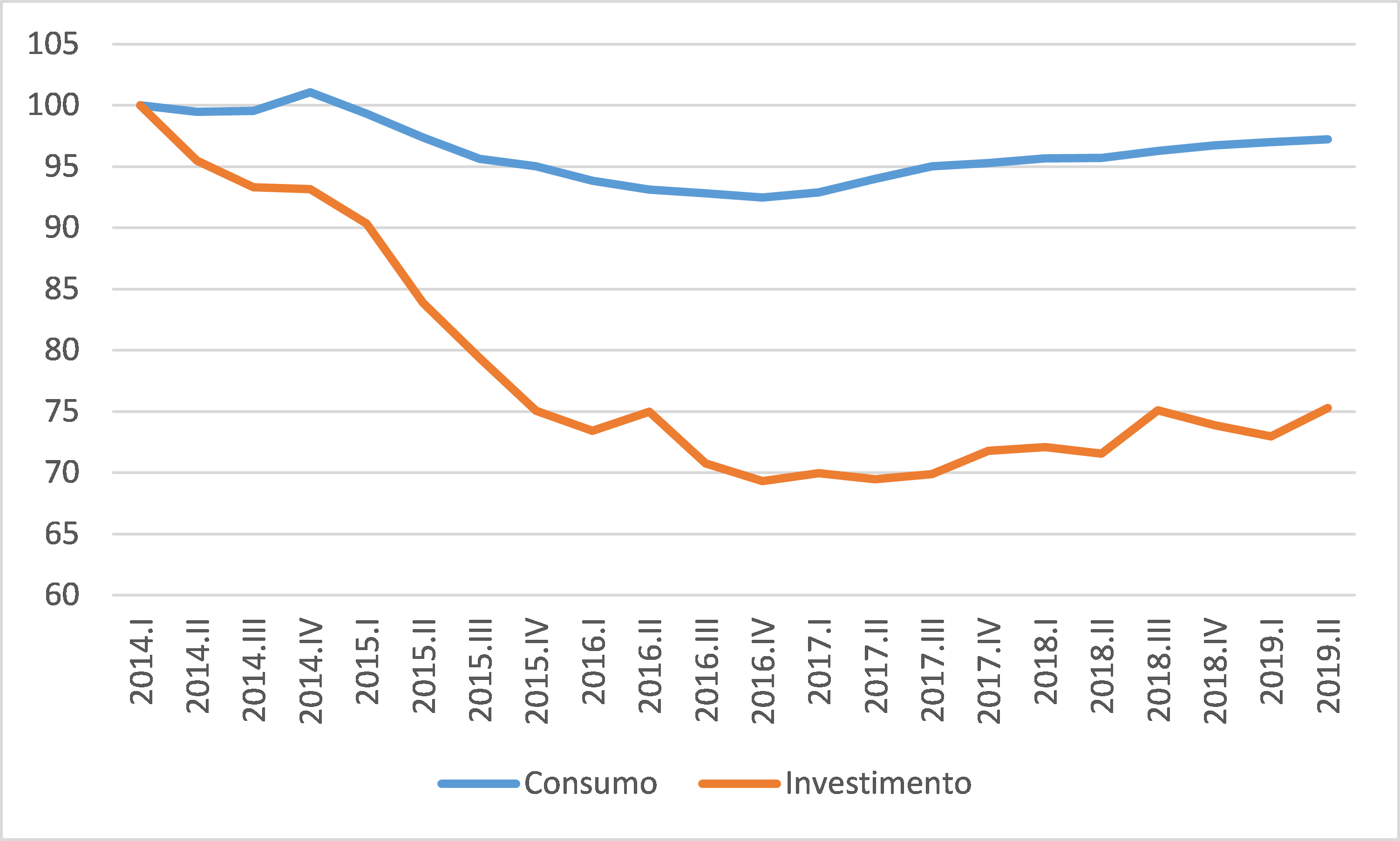

Naquele momento, havia muita incerteza sobre a recuperação e sobre os gargalos econômicos que dela adviriam. Os estímulos do FGTS se mostraram úteis em elevar o consumo em curto espaço de tempo. Hoje a recuperação tem exibido robusto crescimento do consumo que desde 2017 cresce a taxas anuais próximas de 2%, mas o investimento tem sido a raiz da fragilidade, pois encontra-se 25% abaixo do nível anterior à crise e ainda oscila entre taxas positivas e negativas. Será que não seria mais correto focar na recuperação dos investimentos e não em estímulos ao consumo? Por essas razões, acredito que aumentar o investimento deveria ser a prioridade.

Padrão de recuperação entre consumo e investimento

Tenho uma visão bastante distinta para o FGTS da apresentada pelas propostas do governo. Acredito que o governo deveria destinar uma parte dos seus recursos para formação de poupança de modo a complementar a renda do trabalhador na sua aposentadoria, como sugerido por importantes lideranças e vários economistas. A necessidade dessa mudança aumentou diante da perspectiva de reforma que deve reduzir a taxa de reposição média das aposentadorias no Brasil. A outra parte dos recursos poderia ser destinada para a função de seguro desemprego como atualmente e seus saques poderiam ser tornar parcelados como nos programas convencionais. Além da motivação original - aumentar a reposição da renda na inatividade - essa medida reduziria também o estímulo à rotatividade e reduziria os custos de financiamento do FGTS. Explico: Os passivos do FGTS têm uma duração curta porque o volume de saques é elevado. Os ativos do fundo são referenciados em operações financeiras muito longas. Ao alongar a duração dos passivos do FGTS, o risco de descasamento entre ativos e passivos diminui e com isso o custo da intermediação financeira. A governança melhoraria porque passaria a ser exercida pelos órgãos de regulação de previdência complementar ao invés do Conselho do fundo.

Outra mudança importante seria deslocar os subsídios do FGTS em áreas como saneamento e infraestrutura para o orçamento da União que é o instrumento adequado para esses subsídios serem oferecidos. O teto de gastos não seria um problema, pois recentemente o mesmo procedimento foi feito para os subsídios do FIES e o cálculo do teto foi ajustado a essa nova despesa. Do ponto de vista do FGTS, essa mudança eliminaria um subsídio cruzado possibilitando maior rentabilidade e disponibilidade de recursos.

A economia brasileira está convergindo rapidamente para um novo normal em que as taxas de juros são mais baixas. Essa mudança traz uma série de transformações para o país e para a agenda de política econômica como já expliquei nesse espaço aqui. Nesse novo ambiente, é adequado que as construtoras captem recursos no mercado de capitais e ao FGTS caberia apenas os financiamentos para as famílias adquirirem novas residências. Essa mudança na destinação dos recursos seria bastante progressiva. Além disso, com a maior disponibilidade de recursos, o FGTS poderia prestar outros serviços para as famílias tal como a prestação de garantias como é comum em outros países.

Por fim, existe uma parte dos recursos que não é alocada para os cotistas. Essa parcela se refere aos 10% adicionais que são recolhidos como indenização pela demissão. Isso foi criado para sanear o FGTS em 2001, mas hoje o fundo encontra-se em uma posição financeira sustentável. No orçamento, esse recurso entra como receita e é destinado para o FGTS como despesa. Há tentação de eliminar essa contribuição para abrir espaço no teto de gastos. Acredito que essa tentativa é válida, mas uma parte desses recursos poderia ser utilizada para habitação popular. O país precisa de uma política habitacional mais previsível e esses recursos poderiam ser uteis. É possível encontrar um meio termo entre esses dois objetivos.

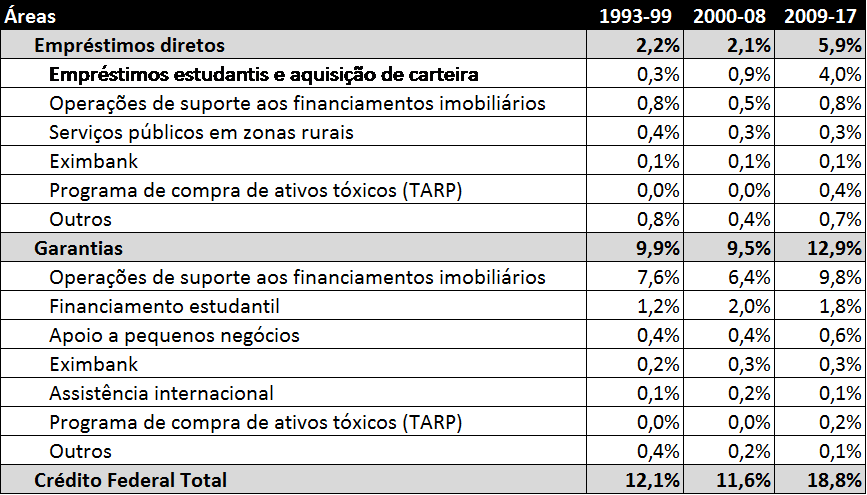

A política de financiamento habitacional possui várias imperfeições de mercado o que pressupõe a atuação pública. Nos EUA, a segmentação no mercado de crédito desenvolveu as savings and loans que são instituições que captam com taxas de juros baixas para oferecerem financiamentos imobiliários. Os pequenos poupadores se interessam por esse instrumento financeiro porque não possui risco. As taxas, nesse segmento, devem ser baixas porque o comprometimento de renda é muito prolongado. Há uma grande semelhança entre essas instituições e as cadernetas de poupança. Além disso, há grande participação do setor público no crédito imobiliário. A tabela a seguir, apresenta o volume de contratações no segmento de crédito com participação governamental nos EUA.

Em primeiro lugar, há que mencionar o expressivo aumento das operações de crédito público na economia norte americana depois da grande crise financeira de 11,6% do PIB para 18,8% do PIB. Depois da crise não foi possível reverter esse processo em função dos impactos sobre a atividade econômica. Em segundo lugar, a participação das garantias é maior do que os empréstimos diretos. Em uma economia de juros mais baixos, a exclusão do mercado de crédito ocorre pela falta de garantias, não pelo custo do financiamento. Nesse novo normal, é importante caminhar nessa direção. Por fim, a atuação pública se dá principalmente no segmento residencial e nos financiamentos estudantis onde as falhas de mercado assumem proporções elevadas.

Contratações de crédito com atuação do governo - EUA (% do PIB)

Fonte: OMB.

A estagnação brasileira tem colocado em questão várias instituições que foram construídas ao longo de várias décadas. Em alguns casos, é importante repensar o seu funcionamento e em outros é necessário aperfeiçoar a política pública. Mas para que essas mudanças mostrem resultados, é importante observar as melhores experiências e focar no pragmatismo para poder consertar as coisas. Antes de mais nada é importante ter claro a razão de cada instrumento. Essa é a receita para se obter os melhores resultados.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário