Dialogando com Mário Mesquita

Excesso relevante de ociosidade de fatores de 2015 a 2022 indica que surpresas favoráveis do PIB nos últimos anos vêm mais de elementos conjunturais, como forte alta da renda associada a recursos naturais, do que estruturais.

O economista-chefe do Itaú Unibanco, Mário Mesquita, publicou um artigo interessante no Valor há alguns dias, intitulado “Sobre o pessimismo crônico”.

Grosso modo, ele tenta levantar algumas hipóteses para explicar as sucessivas surpresas favoráveis com o desempenho do PIB brasileiro nos últimos anos, sobretudo após o choque pandêmico em 2020. O objetivo deste artigo é o de complementar a análise de meu colega em alguns aspectos e discordar em outros.

Vou organizar em tópicos, de modo a facilitar a leitura.

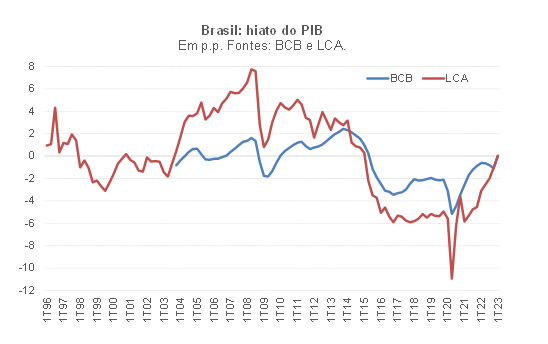

Hiato do produto

Um primeiro ponto que chamou minha atenção no artigo dele foi a ausência de menção ao fato de que a economia brasileira vinha operando, desde meados de 2015 e até 2022, com um excesso relevante de ociosidade dos fatores de produção, tal como aponta a figura abaixo (com estimativas da LCA e do BCB para o chamado hiato do produto, diferença entre o PIB efetivo e o PIB potencial).

Sabemos que é relativamente mais fácil crescer ocupando ociosidade pré-existente, embora isso, por si só, não assegure que o PIB efetivo vai “mecanicamente” e tempestivamente convergir para o potencial sem nenhum tipo de estímulo (externo e/ou doméstico). Aliás, uma das possíveis causas da recuperação atipicamente lenta de nosso PIB em 2017-19 após a recessão de 2014-16 parece ter sido justamente uma insuficiência de estímulos de demanda: há vários indícios de que a postura da política monetária doméstica foi excessivamente conservadora em boa parte daquele período (tal como apontei em texto recente neste blog: “Avaliando a postura da política monetária brasileira à luz da regra de Taylor”).

Como eu e Ricardo Barboza, meu colega de IBRE, temos enfatizado há bastante tempo (“Vamos falar de histerese?”), uma economia que opera persistentemente muito abaixo do potencial – como foi o caso do Brasil entre meados de 2015 e 2022 - corre o risco de ter seu excesso de ociosidade exaurido de uma maneira “ruim”, via queda do potencial do crescimento (refletindo a chamada histerese econômica ou scarring). Há indícios de que esse fenômeno tenha acontecido no Brasil (tal como o forte aumento do desemprego de longa duração entre 2015 e 2021 e a alta expressiva do número de emigrantes com elevado capital humano, dentre outros), mas vou retornar a esse ponto no final deste post.

Efeitos diretos e indiretos do setor agropecuário

Seguindo a ordem dos elementos destacados por Mário Mesquita no artigo, ele chama a atenção para o desempenho do setor agropecuário, que pode ter gerado efeitos indiretos favoráveis sobre o restante da economia.

É importante notar, a esse respeito, que sob a ótica da produção e em termos de volume (quantidade produzida), o PIB VAPB Agropecuário apresentou desempenho bastante ruim em 2022 (variação negativa de 1,7%) e na média dos últimos quatro anos (variação de +0,8% a.a. em 2019-22, muito abaixo da alta média de +3,7%% a.a. em 1995-2018). Ou seja: o volume do VAPB Agropecuário em 2019-22 cresceu pouco e abaixo do PIB total, que avançou 1,5% a.a. no mesmo período.

Contudo, sabemos que o PIB pode ser medido sob 3 óticas distintas: produção (PIB), dispêndio (DIB) e renda (RIB) e que a identidade básica das Contas Nacionais estabelece que PIB = DIB = RIB. Desse modo, é importante observar também a geração de renda associada ao setor agropecuário, que não depende apenas das quantidades produzidas, mas também dos preços recebidos pelo setor (relativamente aos preços médios da economia como um todo), dentre outros fatores.

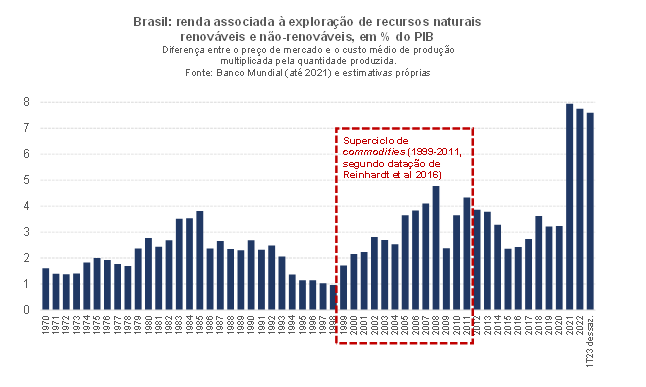

A figura abaixo aponta que a renda[1] auferida pelo setor agropecuário e pelos demais setores produtores de commodities (minérios e petróleo/gás) apresentou alta expressiva no Brasil nos últimos anos, algo que decorreu, em boa medida, da mudança do patamar do R$/US$ a partir de meados de 2020 (passando de menos de R$ 4,00 para algo em torno de R$ 5,00 a 5,50 até o final de 2022) e da forte alta dos preços internacionais desses produtos entre o final de 2020 e meados de 2022.

Vale notar que, no 1º trimestre de 2023, a renda gerada pela exploração de recursos naturais se manteve em patamar bastante próximo àquele de 2021-22, mas com uma composição bem diferente daquela observada no último biênio: neste ano, os volumes estão crescendo expressivamente, mas os preços em US$ e R$ estão caindo. A forte alta do volume neste ano reflete principalmente a supersafra de grãos (alta de 16,1% neste ano, segundo o LSPA/IBGE mais recente), no esteio da reversão do choque climático adverso na região Sul brasileira no 1º trimestre de 2022, bem como dos incentivos econômicos criados pela forte alta dos preços internacionais de commodities agrícolas logo após a eclosão da guerra entre Rússia e Ucrânia (em fevereiro do ano passado).

Mário enfatiza a necessidade de que os modelos de projeção do PIB dos analistas incorporem de maneira mais explícita e adequada esses spillovers gerados pela renda gerada pelo setor agropecuário. Concordo com ele e vou além: isso também deve ser estendido para as rendas geradas pela exploração de recursos naturais não-renováveis, na medida em que a extração de petróleo e gás no Brasil, depois de dobrar entre meados da década de 2000 e agora, deverá crescer outros 80% até o final da década atual. O Brasil também poderá registrar um crescimento expressivo nos próximos anos da extração de minerais críticos para a viabilização da transição energética mundial, em um contexto no qual temos a 3ª maior reserva conhecida de níquel do mundo e a 2ª de terras raras (além de reservas relevantes de cobre e lítio). Levantamento recente do IBRAM aponta para o maior ciclo de investimentos no Brasil em extração mineral (excluindo petróleo e gás) em muitos anos (ver figura abaixo), impulsionado justamente pelos projetos de mineração de cobre e lítio.

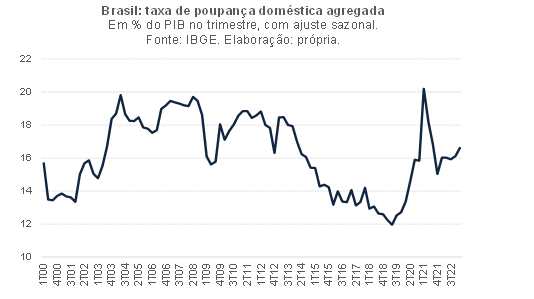

O excesso de poupança constituído em 2020-21

Essa mudança de patamar da renda gerada pela exploração de recursos naturais é um dos elementos por detrás da forte elevação da taxa de poupança agregada brasileira nos últimos anos (ver figura abaixo).

Mas não foi somente isso que elevou a taxa de poupança doméstica agregada. Em 2020, tal como em boa parte do mundo, houve um acúmulo “extraordinário” de poupança no Brasil, em função das políticas de suporte fiscal para famílias e empresas e da impossibilidade de se consumir diversos serviços em função das restrições de mobilidade e funcionamento de estabelecimentos adotadas para controlar o espraiamento do vírus. Já em 2021/22, a forte alta da renda de recursos naturais impulsionou ainda mais a poupança agregada brasileira (já que, possivelmente, nem toda essa renda adicional foi consumida).

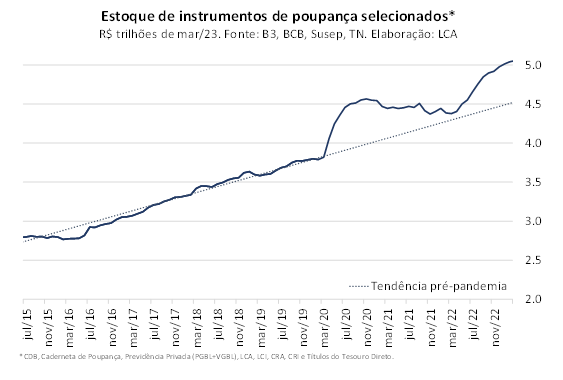

De meados de 2021 em diante, esse excesso de poupança passou a ser consumido, ajudando a sustentar a atividade econômica a despeito do aperto das condições financeiras ensejado pela política monetária. Nos EUA, por exemplo, análise recente do Fed de San Francisco aponta que somente no final deste ano de 2023 esse excesso de poupança, atualmente em cerca de US$ 500 bilhões, terá sido totalmente consumido (algo que ajuda a explicar a resiliência da demanda de consumo na maior economia do mundo). Isso também parece ter ocorrido no caso brasileiro entre o começo de 2021 e meados de 2022 (ver figura abaixo, preparada pelos meus colegas da LCA), ajudando a impulsionar a demanda agregada em nosso país. Na prática, parte disso reflete um efeito bastante defasado da atuação anticíclica da política fiscal em 2020.

A questão das chuvas

O trecho abaixo foi extraído do artigo original de Mário:

“Uma explicação para o crescimento baixo verificado na década de dez é climática; níveis de precipitação abaixo do normal teriam encarecido o custo da energia (pela necessidade de acionar termelétricas) e impactado atividades agrícolas.

Essa hipótese pode ajudar a explicar as surpresas negativas ocorridas na década passada, mas não as surpresas de PIB positivas mais recentes, visto que a precipitação pluvial ficou ainda mais abaixo da média a partir de 2019.”

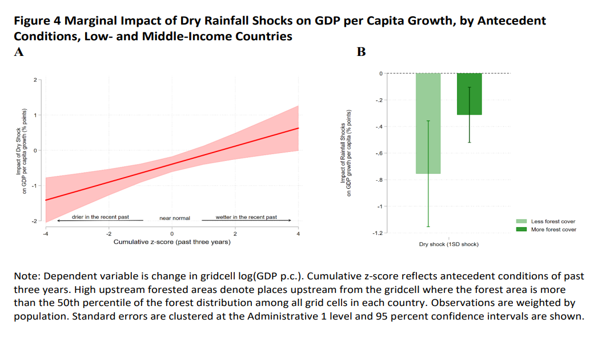

Eu fui o primeiro a levantar, no final de 2021, essa explicação a estiagem crônica a partir de 2012 como uma das razões por detrás de nossa década perdida recente, após a realização de um estudo econométrico (eis um resumo dessa discussão: “Sobre PIB, chuvas e caciques”). Embora boa parte dos colegas economistas siga ignorando isso (com alguns até mesmo reagindo a isso de forma debochada), o fato é que cada vez mais estudos vêm comprovando a relação entre a dinâmica das precipitações e o desempenho econômico, sobretudo em países tropicais e em desenvolvimento. Para além dos estudos citados no texto citado acima, vale destacar os achados de um paper de economistas do Banco Mundial recém-publicado, do qual extraí a figura abaixo.

O gráfico à esquerda na figura acima apresenta, no eixo y, o impacto estimado pelos autores sobre o crescimento do PIB per capita decorrente de diferentes valores cumulativos de anomalias de precipitação (z-score, que corresponde ao valor das precipitações normalizadas pela média e desvio-padrão em 1990-2014), apontadas no eixo x. A novidade deste trabalho recente é que eles apontam que a anomalia de precipitação acumulada ao longo de alguns anos é mais relevante do que em um ano específico, em função da umidade acumulada no solo e de água nos lençóis freáticos. Já o gráfico à direita na figura acima aponta que, quanto maior a cobertura florestal, menor o impacto sobre o PIB de reduções das precipitações, já que as florestas ajudam a armazenar água/umidade no solo.

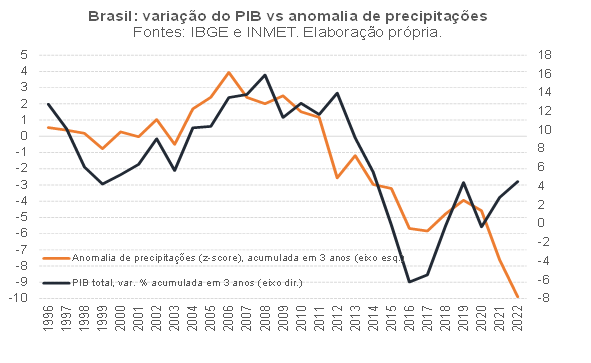

A figura abaixo compara a variação acumulada do PIB brasileiro em períodos de 3 anos com a anomalia de precipitações em território nacional (z-score), também acumulada em 3 anos (tomando por referência a média 1990-2014, tal como no estudo citado acima). Como pode ser notado, há uma correlação bastante elevada entre os indicadores. Essa correlação não é espúria e está associada a uma relação de causalidade, com as precipitações (“exógenas”) impactando o PIB, em um contexto no qual temos uma elevada dependência do insumo “chuvas” em nossa função de produção (o PIB do Agronegócio, que leva em conta todas as atividades relacionadas diretamente ao setor agropecuário, respondeu por quase 25% de nosso PIB em 2022, segundo o Cepea/Esalq; a geração de hidreletricidade correspondeu a mais de 60% do total produzido no Brasil na média da última década, contra menos de 20% na média mundial).

Levando em conta o período 1996-2019, a correlação entre a variação do PIB e anomalia de precipitações, ambos acumulados em 3 anos, foi de +83,3%, caindo para +74,4% na amostra completa (1996-2022).

Tal como destacado por Mário Mesquita, de fato houve um descolamento entre ambos os indicadores de 2021 em diante, com o PIB performando muito melhor do que o sugerido pelas chuvas acumuladas (que seguem se distanciando da média histórica). Qual a razão disso? A resposta parece estar em uma palavra: “adaptação”. Antes do racionamento compulsório de eletricidade (ocorrido entre meados de 2001 e começo de 2002), cerca de 90% da capacidade de geração no Brasil advinha de hidrelétricas. Depois daquele evento e refletindo tanto políticas governamentais como incentivos de mercado e avanços tecnológicos que reduziram os custos das energias renováveis, esse percentual recuou para cerca de 70% em 2012 e para pouco menos de 60% recentemente (devendo se aproximar de 55% nos próximos anos, levando em conta empreendimentos em construção neste momento). Não fosse a expressiva expansão da geração eólica e fotovoltaica (centralizada e descentralizada) a partir de meados da década de 2010, certamente o Brasil teria enfrentado outro racionamento compulsório de eletricidade em 2021, ano em que as precipitações se situaram quase 30% abaixo da média histórica (também escapamos por pouco de um racionamento em 2014 e 2017, convém lembrar).

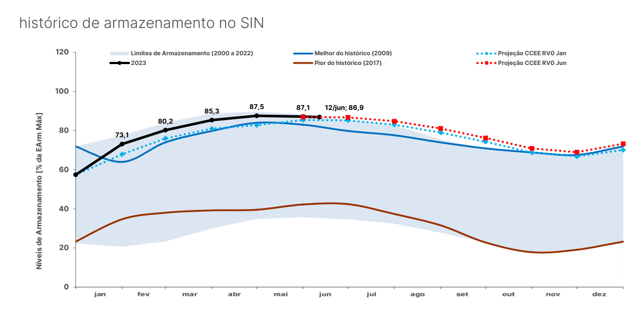

Na verdade, há um outro fator que explica esse descolamento recente entre a dinâmica do PIB e a das precipitações: embora em território nacional as precipitações sigam abaixo da média de longo prazo (ainda que melhorando um pouco na margem), nas regiões em que estão presentes os reservatórios utilizados para geração de eletricidade as águas provenientes das chuvas (a chamada Energia Natural Afluente, ENA) se situaram bem próximas da média histórica em 2022 e 2023, sobretudo no período chuvoso (dezembro a abril). Isso, combinado à mudança de composição da matriz elétrica citada no parágrafo anterior (que está permitindo consumir menos água, em média, para gerar um mesmo MWh de eletricidade)[2], permitiu que o Brasil alcançasse no ano passado e neste ano um nível de armazenamento de energia sob a forma de água que não era observado há mais de 20 anos, como aponta a figura abaixo, de relatório recente da CCEE.

O que teria levado a esse quadro de estiagem crônica no Brasil de 2012 em diante, na contramão do que vem sendo observado no mundo como um todo (as precipitações vêm se elevando por conta do aumento das temperaturas, que impulsiona a evapotranspiração)? Seriam fatores temporários ou estamos diante de uma quebra estrutural? Não é possível responder tais perguntas de forma categórica, mas alguns estudos recentes ajudam a jogar uma luz sobre esses questionamentos.

Um artigo publicado na revista Nature em março deste ano (“Tropical deforestation causes large reductions in observed precipitation”) apontou que o desmatamento em áreas tropicais está associado a reduções nas precipitações, com um impacto máximo em distâncias de 200km da floresta (distância máxima analisada pelos autores). No caso brasileiro, esse trabalho reforça a relevância do fenômeno conhecido como “rios voadores”, que relaciona o volume de precipitações no Centro-Sul de nosso país ao percentual de cobertura florestal na Amazônia.

Um outro artigo recente, publicado na revista Science em maio deste ano (“Persistent effect of El Niño on global economic Growth”), identificou perdas econômicas expressivas e persistentes no mundo como um todo associadas aos eventos El Niño de 1982/83 e 1997/98, particularmente nos países tropicais. Eles não chegaram a estudar o evento de 2015/16, que foi ainda mais intenso.

No caso brasileiro, sabemos que, em média, os El Niños estão associados a secas nas regiões Norte e Nordeste e a uma maior intensidade de chuvas no Sul, bem como uma maior temperatura em todo o país (algo que eleva o consumo de energia elétrica no verão, por conta do parque instalado crescente de equipamentos de ar-condicionado). Assim, é possível que a estiagem crônica observada no Brasil desde 2012 seja reflexo da combinação da perda expressiva acumulada de cobertura vegetal natural na Amazônia (que perdeu uma área equivalente ao Chile entre 1985 e 2020, segundo o MapBiomas) e desse El Niño “super forte” de 2015/16 (tal como aqueles de 1982/83 e 1997/98).

Nesse contexto, o El Niño que se avizinha para 2023/24, que deve ser moderado ou forte, enseja preocupação, a despeito da adaptação de nossa economia nos últimos anos a uma menor disponibilidade de chuvas, sobretudo no setor energético. No caso da agricultura, as áreas irrigadas cresceram nos últimos anos, mas ainda correspondem somente a pouco mais de 13% do total, muito abaixo do percentual observado em outros países.

Para que essa adaptação avance mais rápido, o Brasil precisará, dentre outras coisas, melhorar muito a gestão de seus recursos hídricos, como destacou o pesquisador brasileiro Augusto Getirana em uma ótima e esclarecedora entrevista ao Valor no final de 2021 (disponível aqui). Também seria importante reduzir a zero os desmatamentos na Amazônia e Cerrado, além de regenerar a cobertura vegetal nesses biomas (algo que, além de beneficiar o Brasil na questão das chuvas e na geração de renda via mercado de créditos de carbono, também traria efeitos econômicos benéficos para o mundo como um todo no médio e longo prazo, ao permitir que as florestas brasileiras se tornassem sumidouros de carbono).

Estímulo fiscal: os investimentos dos governos regionais

Mário afirma que a economia brasileira “tem recebido doses importantes de estímulo fiscal nos últimos anos, com exceção de 2021”. De fato, aparentemente esse foi um dos fatores que ajudou a economia a superar o excesso de ociosidade que vinha sendo observado desde 2015. Conforme apontei acima, o forte estímulo fiscal de 2020 provavelmente também ajudou a atividade em 2021, por meio do consumo de parte do excesso de poupança.

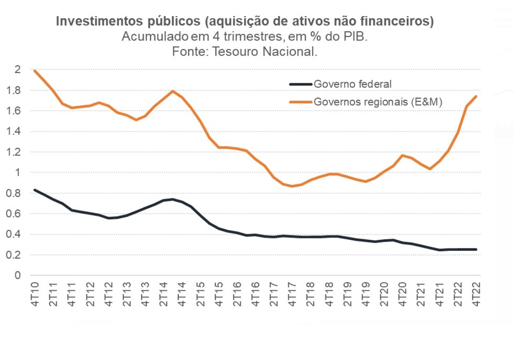

Em 2022, o impulso gerado pela política fiscal sobre a demanda agregada foi expressivo, sobretudo quando se leva em conta o desempenho dos investimentos públicos realizados pelos governos regionais, como aponta a figura abaixo.

Uma vez que o multiplicador fiscal de investimentos públicos sobre a demanda agregada no curto prazo tipicamente é bastante superior a +1,0, como apontam vários trabalhos empíricos (Busato & Martins 2022 fizeram um ótimo resumo deles), fica evidente que a forte redução das inversões públicas entre 2015 e 2017 possivelmente aprofundou a recessão em 2015-16 e limitou a recuperação em 2017 (inclusive porque a política monetária não compensou, adequadamente, essa forte contração fiscal, como já mencionei antes neste texto). De 2020 em diante, houve uma retomada importante desses investimentos, puxada pelos governos regionais (que receberam um suporte da União em 2020 superior à queda da arrecadação própria e dos repasses de FPE/FPM, além de terem mantido as despesas com pessoal congeladas em 2020 e 2021 como contrapartida ao suporte federal recebido em 2020).

Em 2023, o impulso fiscal dos gastos da União sobre a demanda agregada será positivo (com a despesa total passando de cerca de 18% do PIB em 2022 para 19% neste ano, sendo que quase 0,4 p.p. desse aumento será direcionado para uma elevação dos investimentos públicos federais). Já no caso dos governos regionais, não está muito claro qual será o tamanho da ressaca pós-eleitoral, sobretudo quando se leva em conta o fato de que a perda de receitas com ICMS por conta das mudanças promovidas pela União em meados de 2022, da ordem de 0,8% do PIB em bases anuais, ainda não foi totalmente equacionada.

O saldo entre reformas e contrarreformas dos últimos anos

Mário conclui seu artigo apontando que “Finalmente, mas quiçá mais importante, as surpresas podem refletir o efeito defasado e cumulativo de reformas implementadas desde 2016.”

À luz de tudo aquilo que elenquei nos tópicos anteriores, parece ser pouco provável que eventuais reformas estruturais, que afetam muito mais o crescimento do PIB potencial, expliquem as surpresas favoráveis de nosso PIB efetivo nos últimos anos. Ainda assim, não podemos descartar a possibilidade de que tais reformas, ao gerarem uma melhoria das perspectivas futuras de desempenho do PIB, tenham sido em alguma medida “antecipadas” para o presente, impulsionando o PIB nos últimos anos.

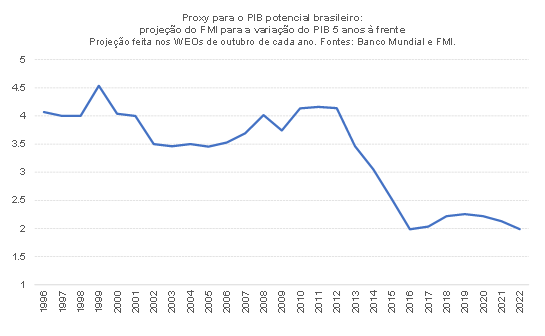

Contudo, quando se observa a evolução das perspectivas para o PIB brasileiro no médio prazo (horizonte no qual, em tese, boa parte das reformas já estaria plenamente amadurecida), nota-se pouca mudança nos últimos anos, e ainda assim para pior (ver figura abaixo). Talvez as várias reformas dos últimos anos (muitas delas meritórias) tenham servido apenas para contrabalançar as contrarreformas – que foram muitas, tais como os efeitos da histerese econômica negativa (reflexo da economia abaixo do potencial por quase 7 anos), as cicatrizes deixadas pela pandemia (sobre saúde, educação e endividamento público), o calote institucionalizado nos precatórios federais a partir do final de 2021 (que pode ter elevado persistentemente o custo de financiamento da dívida pública), o retrocesso na agenda ambiental e a expressiva erosão democrática brasileira nos últimos anos (há diversos estudos recentes relacionado qualidade da democracia com desempenho econômico, tal como este de Campos, Coricelli & Frigerio 2022).

Mas essa é uma questão que merece uma análise à parte, que farei em breve com meu colega de IBRE, Ricardo Barboza.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] O conceito de “renda” do Banco Mundial é exatamente aquele descrito no gráfico: a diferença entre o preço de mercado e o custo de produção, multiplicado pela quantidade produzida. Não se trata exatamente do Valor Adicionado (Valor da Produção menos Consumo intermediário de insumos) na agropecuária e no setor extrativo, já que o conceito do Banco Mundial também desconta os custos de mão de obra e capital empregados na extração desses recursos (ao passo que sabemos que, do ponto de vista da distribuição funcional da renda, o VA deve se igualar ao somatório de salários, juros, lucros e aluguéis). Não obstante, o somatório dos VAs da Agro + Indústria Extrativa das Contas Nacionais é altamente correlacionado com a renda de exploração de recursos naturais renováveis e não renováveis e eu utilizei essa relação para estimar os dados de rendas para 2022 e 1T23, já que os números do Banco Mundial só vão até 2021.

[2] Sazonalmente, o período em que as eólicas geram mais eletricidade no Brasil (“safra dos ventos”) é justamente durante o período seco em termos de chuvas (maio a novembro). Essa elevada complementaridade entre hidrelétricas e eólicas é crucial para se minimizar a perda de água armazenada nos reservatórios nos períodos secos.

Deixar Comentário