É recomendável e possível ter fiscal neutro ou levemente contracionista em 2023

Mercado de trabalho está em pleno emprego ou muito próximo disso. Não há muito espaço para política fiscal expansionista em 2023. É possível, na verdade, ter política fiscal no próximo ano neutra ou levemente contracionista.

Na saída da nossa grande crise de 2014 a 2016, a economia andou de lado por três anos, de 2017 a 2019. Foi um período de lenta recuperação, em que o mercado de trabalho operou com elevada ociosidade por longo período.

Já na saída da crise profunda e curta causada pela epidemia, a atividade econômica retornou forte. Houve dois momentos. No primeiro, do terceiro trimestre de 2020 até o primeiro de 2021, as atividades menos intensivas em trabalho, principalmente do trabalho desqualificado, voltaram. Foi um período de muito crescimento com expansão fraca do emprego. No segundo período, a partir do segundo trimestre de 2021, tivemos muita geração de emprego para um crescimento do PIB menos brilhante.

O fato objetivo é que, até pouco tempo atrás, a percepção generalizada era de que havia enorme ociosidade do trabalho. A ociosidade do trabalho criaria espaço para que a política fiscal no primeiro ano do próximo governo fosse expansionista.

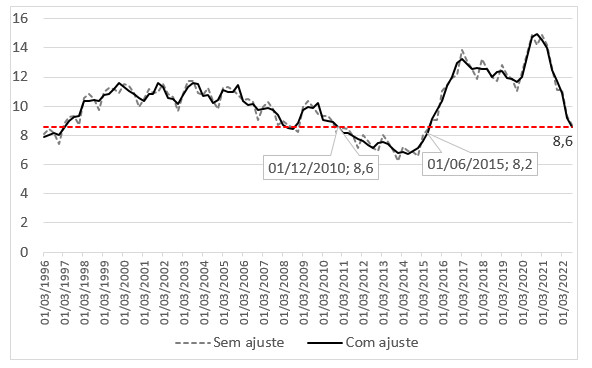

A figura abaixo apresenta a evolução da taxa de desemprego. Como a Pesquisa Nacional Por Amostra De Domicílios Contínua (PNADC) do IBGE inicia-se em 2012, os dados foram retropolados para os anos anteriores (a partir de 1996) pelo FGV IBRE.

A linha vermelha assinala o valor da taxa de desemprego para o terceiro trimestre de 2022, já considerando a previsão do FGV IBRE para setembro. Nota-se que, para a maior parte do período de 1996 até hoje, o desemprego observado foi superior ao desemprego atual.

O único período em que a taxa de desemprego rodou abaixo de 8,6% foi no primeiro mandato da presidente Dilma, do primeiro trimestre de 2011 até o primeiro semestre de 2015, já no ano inicial do segundo mandato de Dilma Rousseff. Hoje sabemos que o mercado de trabalho nesse período rodou com taxa de desemprego abaixo da taxa natural, ou seja, abaixo da taxa que mantém os salários crescendo no mesmo nível da produtividade do trabalho.

A inspeção visual da figura é claríssima: o mercado de trabalho opera atualmente a pleno emprego ou, nas melhores das hipóteses, muito próximo do pleno emprego. Assim, não há muito espaço para que a política fiscal seja expansionista em 2023.

Para piorar, sabemos que 2023 será um ano de forte contração monetária. A inflação está bem acima da meta, demandando alguma desaceleração do crescimento econômico.

Frente a esses fatos é útil olharmos com um pouco mais de cuidado o desenho da política fiscal. Para isso me apoio no texto do meu colega do Ibre e responsável pelo Observatório de Política Fiscal do FGV IBRE, Manoel Pires.[1]

Como vimos, o crescimento em 2023 não será brilhante. Em ano de desinflação, a economia não crescerá mais do que 1%. No entanto, na Lei de Diretrizes Orçamentárias que o governo enviou ao Congresso, o crescimento considerado para 2023 foi de 2,5%, o que pode gerar superestimação na receita. Por outro lado, como apontou Manoel Pires, “apesar do relativo otimismo com a projeção de crescimento do PIB de 2,5%, a arrecadação projetada cai de 22,9% do PIB em 2022 para 21,2% do PIB em 2023, uma queda 1,7 p.p. do PIB. Assim, eventual frustração na projeção de crescimento do PIB pode ser compensada por alguma surpresa positiva em itens da arrecadação menos sensíveis à atividade econômica”. Ou seja, não parece haver problemas na receita.

Para a despesa, Manoel considera que “não há previsão para a manutenção do Auxílio Brasil no valor de R$ 600, as despesas discricionárias continuam muito baixas (R$ 99 bilhões) – nível que forçou a mudança do teto de gastos em anos anteriores – e o valor alocado para o reajuste do funcionalismo está abaixo do requerido para repor a inflação. Nesse contexto, o orçamento prevê contração das despesas de 18,9% do PIB em 2022 para 17,6% do PIB em 2023, redução de 1,3 p.p. do PIB”.

A manutenção do Auxílio Brasil em R$ 600 requer aproximadamente uns R$ 50 bilhões ou 0,5% do PIB. Para o gasto discricionário e os aumentos de salários dos servidores segundo a inflação, serão necessário uns R$40 bilhões ou 0,4% do PIB. Finalmente, segundo a própria LDO, um pouco mais de R$ 50 bilhões de precatórios, ou 0,5% do PIB, seriam pedalados para exercícios posteriores. Tudo somado, há a necessidade de gastar cerca de 1,4% do PIB a mais, trazendo de volta o gasto em 2023 para 19,0% do PIB ou 0,1 ponto percentual do PIB acima do observado em 2022.

Se todas essas demandas forem atendidas, haverá leve expansão fiscal em 2023, que pode ser compensada com alguma contração na política parafiscal e nas liberações do FGTS, entre outras possíveis medidas. Ou seja, há espaço para que a política fiscal seja neutra ou levemente contracionista. Não é o ideal, principalmente frente a uma dívida que começa a crescer muito, mas pode ser suficiente para que a inflação atinja a meta em 2024. E com isto, um ciclo de queda da taxa Selic inicie-se ainda no segundo semestre de 2023.

Esta é a coluna Ponto de Vista da Conjuntura Econômica de outubro de 2022.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário