Conciliando sustentabilidade fiscal e desenvolvimento inclusivo

Já faz algum tempo que o conceito de PIB, “uma das maiores invenções do século XX”, vem sendo questionado, em diversos aspectos. Ele não daria conta de captar correta e tempestivamente muitos dos avanços tecnológicos recentes (e isso explicaria ao menos parte da desaceleração dos ganhos medidos de produtividade nas economias centrais nas últimas duas décadas). Outra crítica recorrente é que PIB (ou PNB) per capita e bem-estar não são sinônimos – embora durante boa parte das últimas décadas a teoria econômica mais mainstream sobre crescimento/desenvolvimento tenha tratado dessa forma.

O subtítulo de uma reportagem de 2016 da revista The Economist, “The trouble with GDP”, resume muito bem esse sentimento relativamente recente de ceticismo quanto ao conceito de PIB: “Gross domestic product (GDP) is increasingly a poor measure of prosperity. It is not even a reliable gauge of production”.

Isso quer dizer que devemos abandoná-lo? Ou então tentar aprimorar continuamente seu cálculo, além de complementá-lo com outros indicadores (para avaliar o bem-estar, por exemplo)?

Certamente não devemos abandoná-lo, até mesmo porque a dimensão estritamente econômica continua sendo um condicionante bastante relevante do bem-estar e progresso das sociedades[1]. E, como bem colocado por Lorde Kelvin no começo do século passado, “if you can´t measure it, you can´t improve it”.

Além dos aprimoramentos metodológicos introduzidos com alguma frequência na estimação do PIB/PNB (vide a transição do SNA 1993 para o 2008), vários autores/entidades vêm desenvolvendo há algum tempo indicadores alternativos para captar melhor a evolução do bem-estar das sociedades. No começo dos anos 1990, os economistas Amartya Sen e Mahbub ul Haq propuseram o agora bastante conhecido Índice de Desenvolvimento Humano (IDH), que combina o PNB per capita com dados de longevidade e escolaridade. Mais recentemente, algumas entidades vêm conduzindo surveys regularmente para captar o nível de felicidade subjetivo percebido pelas pessoas em diversos países (ver, dentre outros, a iniciativa Better Life da OCDE).

A despeito desses avanços, ainda assim faltava, em minha opinião, uma abordagem um pouco mais concreta e integrada, no sentido de permitir o desenho de função de bem-estar social “ampliada” maximizável pelo planejador central.

Faltava. No começo de 2017 o Fórum Econômico Mundial lançou o Inclusive Development Index (IDI), já citado em um post anterior meu neste blog. Mas o índice, infelizmente, passou despercebido dentre o grande público e analistas. Em uma espécie de relançamento, um diretor do Fórum Econômico Mundial escreveu um artigo no começo deste ano apresentando novamente o IDI, já atualizado com leituras mais recentes dos indicadores primários – e estou aqui fazendo propaganda dele, já que considero essa iniciativa simplesmente fantástica.

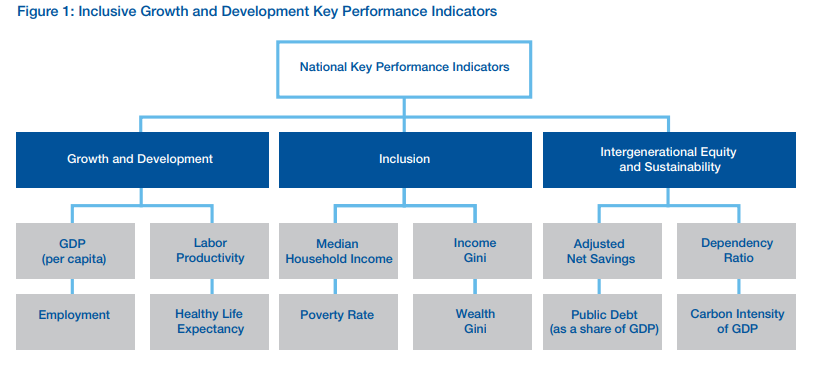

O relatório mais recente pode ser acessado a partir deste link. O IDI busca avaliar o progresso das sociedades a partir de três grandes pilares, para cada um dos quais são acompanhados quatro indicadores objetivos (ver figura abaixo).

No primeiro pilar, são monitorados indicadores mais associados ao binômio crescimento/eficiência e ao desenvolvimento humano (como a expectativa de vida saudável e o nível de emprego, em % da PIA) – algo na linha do IDH, embora aprimorado.

No segundo pilar, são agregadas diversas medidas que buscam aquilatar a questão da inclusão (algo que era solenemente ignorado pelos economistas mais ortodoxos até algum tempo atrás), relevante não somente por conta das preocupações quanto à equidade, mas também das implicações que isso pode gerar em termos de estabilidade política. Vale notar que, no caso do índice de Gini, ele é computado a partir da renda líquida, já descontada a tributação direta e já somando as transferências de renda feitas pelos governos.

No terceiro pilar, são captados aspectos envolvendo a sustentabilidade e a equidade intergeracional (algo frequentemente ignorado pelos economistas mais heterodoxos), incluindo a sustentabilidade ambiental (algo que era ignorado por quase todos até há não muito tempo[2]). Interessante notar que a taxa de poupança “líquida e ajustada” considerada pelo IDI já desconta da taxa de poupança bruta (indicador mais usual) a depreciação do estoque de capital pré-existente e a depleção de recursos naturais não-renováveis (já que isso “rouba” recursos das gerações futuras), somando, por fim, os gastos públicos e privados com educação (que constituem um ativo, o capital humano).

Explicado o indicador, vamos agora para alguns de seus resultados.

No topo do ranking do IDI para o grupo dos países desenvolvidos estão, grosso modo, os países nórdicos, bem como Holanda, Alemanha, Austrália e Nova Zelândia. A França aparece na 18ª posição, à frente dos EUA (23º), embora o PIB per capita do primeiro corresponda a “apenas” 72% do segundo. Dentre os emergentes, estão nas primeiras posições, grosso modo, países do leste europeu, embora haja alguns latinoamericanos (Uruguai, Chile e Panamá). O Brasil está em 37º no ranking dos emergentes, que engloba cerca de 80 países.

Dentre vários aspectos interessantes, algo que certamente chama a atenção é o seguinte: de fato, há uma correlação positiva e elevada entre os rankings de PIB per capita e de IDI (+76% dentre os avançados e +80% no caso dos emergentes). Mas há, nitidamente, 5 outliers negativos, os quais apresentam posições no ranking do IDI significativamente mais baixas do que seria sugerido somente pelo PIB per capita: EUA, Japão, Namíbia, África do Sul e... sim, Brasil.

No caso dos EUA, o expressivo desalinhamento negativo entre o ranking do PIB per capita e aquele do IDI reflete basicamente três aspectos: distribuições da renda e riqueza muito concentradas, uma dívida pública bastante elevada (acima de 100% do PIB na métrica utilizada pelo IDI) e uma expectativa relativamente baixa de vida saudável (69,1 anos, no mesmo nível de diversos países emergentes muito mais pobres). Neste último caso, não custa lembrar que, segundo dados mais recentes, cerca de 40% da população adulta norte-americana é considerada obesa, contra 15% na França e pouco menos de 20% na média dos países integrantes da OCDE.

No caso do Japão, geram o desalinhamento negativo entre os dois rankings uma taxa de pobreza relativamente elevada (16,1%, contra 8,2% da Noruega, primeira colocada no IDI), a enorme dívida pública (239% do PIB) e uma taxa de dependência alta (reflexo da elevada expectativa de vida e da baixíssima taxa de natalidade).

Tanto Namíbia como África do Sul padecem de problemas parecidos no que toca ao enorme desalinhamento negativo entre os rankings de PIB per capita e o IDI: desemprego estruturalmente muito elevado (em % da PIA) e renda/riqueza extremamente concentradas. No caso da África do Sul, ainda se destaca negativamente a intensidade poluidora (emissões de CO2 por unidade de PIB), quase 15 vezes maior do que a norueguesa e quase quatro vezes maior do que a brasileira.

Por fim, nosso Brasil. Estamos em 12º no ranking de PIB per capita (dentre os emergentes) e em apenas 37º no IDI – uma diferença expressiva de 25 posições. Caso nossa posição relativa no IDI estivesse mais alinhada àquela do PIB per capita, deveríamos estar em uma situação mais assemelhada aos latino-americanos Chile, Peru e Uruguai.

No caso brasileiro, os principais destaques negativos por detrás desse enorme desalinhamento são a distribuição da renda e da riqueza (mais a última do que a primeira) e o elevado endividamento público (que tira graus de liberdade da política econômica do ponto de vista das gerações futuras, sobretudo ao reduzir o espaço para políticas anticíclicas – valendo assinalar que a evidência empírica recente aponta que recessões, sobretudo as mais severas, tendem a piorar a desigualdade de renda/riqueza).

À luz disso, a prescrição de política para reduzir esse desalinhamento no Brasil (obviamente em direção à posição mais elevada no ranking do PIB per capita) envolveria a combinação de uma consolidação fiscal estrutural significativa (levando a dívida pública bruta dos 75-80% do PIB atuais para perto de 40% a 50%, nível dos primeiros colocados no ranking do IDI) com políticas que tendam a promover uma melhoria expressiva da distribuição da renda e da riqueza.

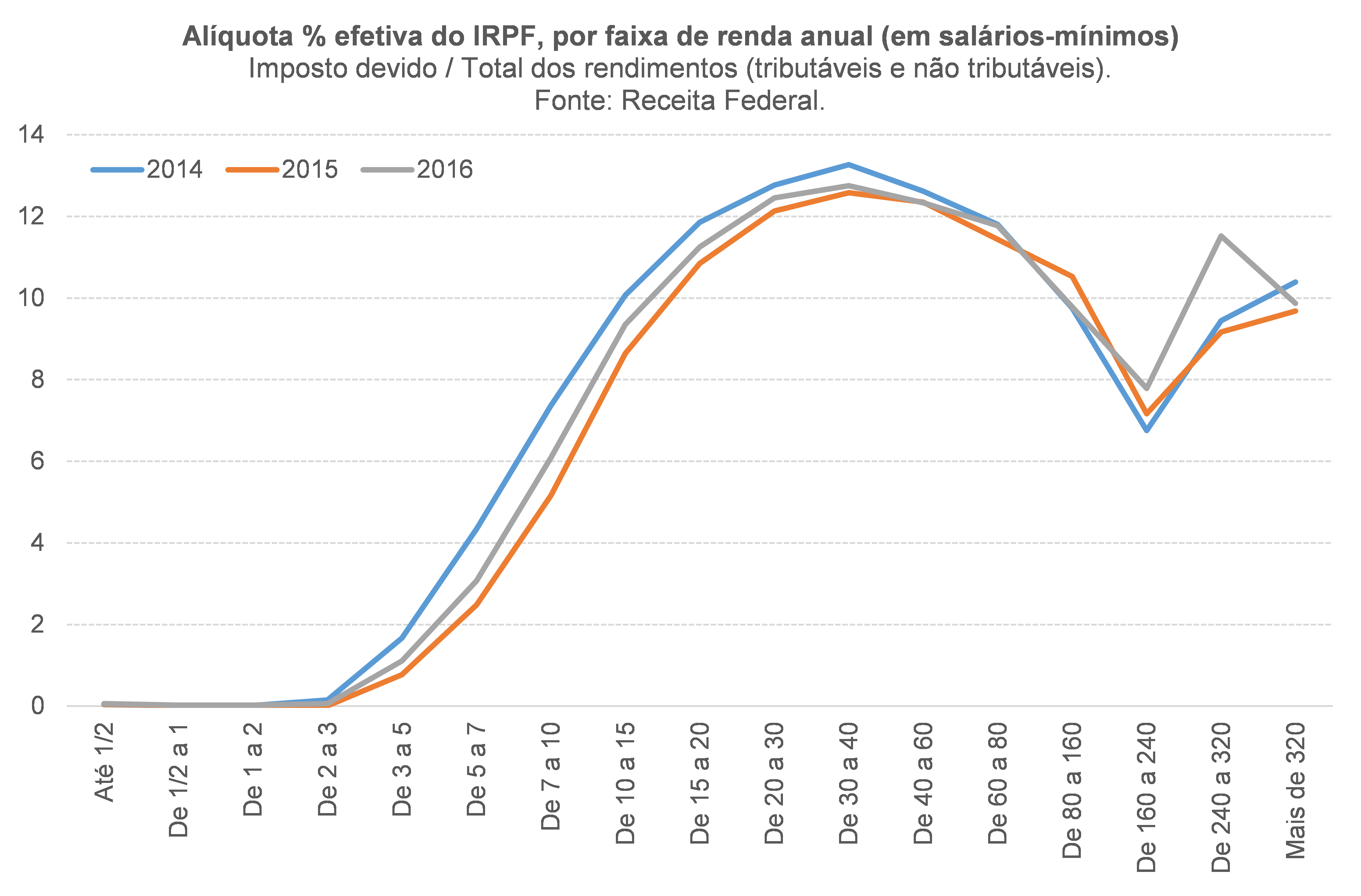

Como conciliar esses dois objetivos aparentemente contrastantes, como sugerem estudos recentes? Em primeiro lugar, urge aprovar uma ampla reforma tributária, contemplando uma redução da tributação geral das empresas (até mesmo porque essa tem sido uma tendência global) e extinção de regimes especiais (como o MEI e o Simples, que geram má-alocação dos recursos produtivos, ao gerar barreiras ao crescimento das empresas menores), bem como uma maior progressividade na tributação da renda/herança/patrimônio (terras e imóveis inclusive) das pessoas (a figura abaixo dá uma ideia do grau de progressividade da tributação sobre a renda da pessoa física no Brasil). Também seria importante uma redução da razão entre a tributação indireta (sobre bens e serviços) e a tributação direta, já que a primeira acaba quase sempre sendo regressiva.

Dentre outras implicações, uma reforma tributária nesses moldes tenderia a reduzir o nível de informalidade (elevando a taxa de poupança, ao aumentar o percentual de contribuintes para a previdência), elevaria os investimentos do setor privado e aumentaria a eficiência de nossa economia (ao reduzir custos de transação associados à enorme complexidade do sistema atual e também por melhorar o mecanismo de realocação entre empresas/setores/regiões menos/mais produtivos), impactando positivamente o crescimento potencial e melhorando o cenário para a relação dívida/PIB, ceteris paribus.

O raciocício acima pressupõe uma carga tributária (isto é, um montante de arrecadação de tributos) inalterada em % do PIB, mudando – e bastante – sua composição[3]. Não obstante, a evidência empírica mais atualizada aponta que ajustes fiscais bem sucedidos envolveram não somente cortes de gastos, mas também elevações da carga tributária – algo que não pode ser descartado no caso brasileiro, sobretudo para acelerar o ritmo da consolidação fiscal.

De qualquer modo, um eventual aumento da carga visando um reequilíbrio mais tempestivo das contas públicas pode ser minimizado por meio de uma racionalização dos gastos públicos – somente a revisão de benefícios sociais deverá gerar uma economia superior a R$ 20 bilhões. Ademais, mudanças também são necessárias na medida em que, no Brasil, a política de gastos públicos também promove uma piora da equidade, ao menos em alguns casos importantes (como na previdência do funcionalismo público, nas aposentadorias do INSS por tempo de contribuição e na educação superior).

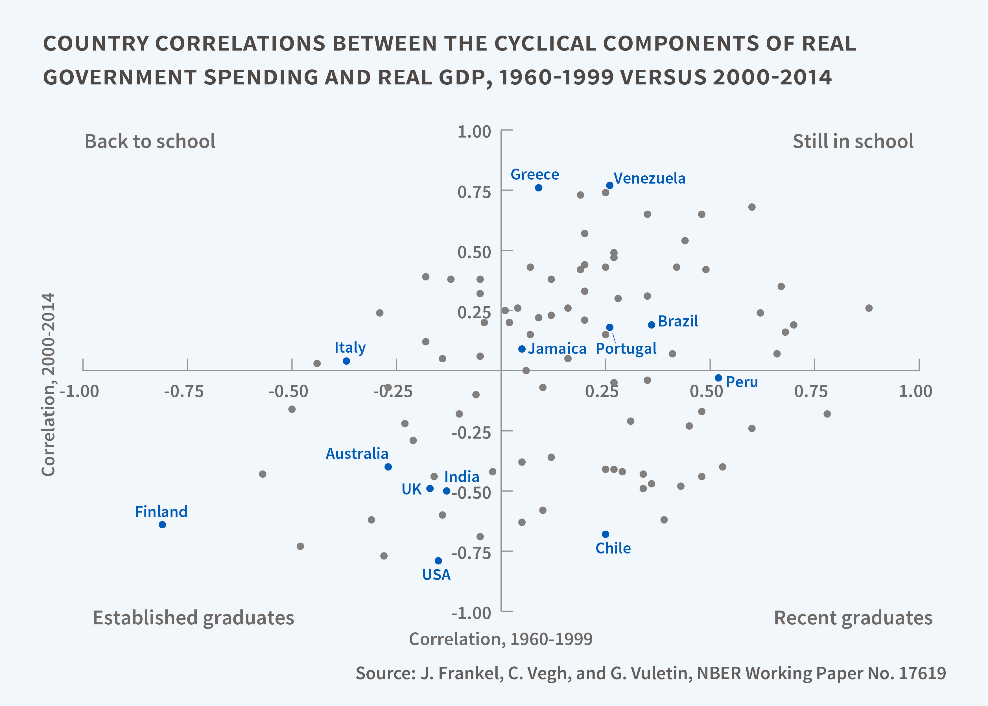

Ainda nesse sentido, a introdução de uma meta de poupança do setor público estrutural[4] plurianual (substituindo a arcaica meta de primário cheio anual das LDOs), combinada a um teto de gastos com um indexador mais realista[5] e que expurgasse os investimentos públicos em ativos fixos – seguindo a lógica de uma verdadeira regra de ouro das contas públicas, bem diferente daquela que temos hoje no Brasil – tenderia a tornar a política fiscal brasileira anti-cíclica, quebrando um padrão pró-cíclico que perdura em nosso país há pelo menos uns 60 anos (ver figura abaixo). Esse estabilizador automático, além de ajudar a minimizar o tamanho das desacelerações/recessões e o aumento da desigualdade que vem a seu reboque[6], também contribuiria para elevar o crescimento potencial, ao reduzir a volatilidade do desemprego (evitando, assim, uma perda de capital humano associada ao desemprego de longa duração).

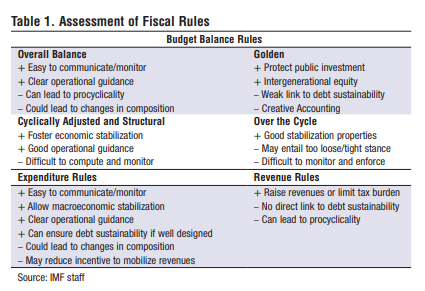

Ou seja: para conciliar os objetivos de sustentabilidade fiscal e desenvolvimento inclusivo, estou propondo não somente uma ampla reforma tributária (tanto da tributação indireta como da direta), mas também mudanças nas atuais regrais fiscais brasileiras, inclusive naquela introduzida em 2016 – já levando em conta, dentre outros aspectos, os pontos fortes e fracos de cada uma dessas regras (ver tabela abaixo, extraída de um manual recente do FMI) e as questões ligadas à eficiência e à equidade apontadas ao longo deste texto.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Ainda que essa relação não seja linear, como já apontaram diversos estudos. Para mais detalhes sobre essa literatura, ver posts neste blog de Aloísio Campelo e João Renato Lerípio.

[2] Como apontei em um post anterior neste blog, a elevada produtividade norte-americana – quase sempre tomada como a principal referência de eficiência na literatura de convergência – esconde uma “intensidade poluidora” significativamente maior do que a da França, país que tem o mesmo nível de produtividade dos EUA.

[3] Gobetti & Orair 2017 estimam que alterações na tributação sobre a renda (incluindo lucros e dividendos), no sentido de maior progressividade, poderiam elevar a arrecadação federal em cerca de 1,5% do PIB.

[4] Isto é, o resultado primário do governo geral (governo federal e governos regionais, sem as estatais não-dependentes) menos seus investimentos em ativos fixos, líquido das receitas e despesas atípicas e dos impactos do ciclo econômico. Algo nessa linha foi o que fez com que o FMI, ainda na época que o Brasil possuía acordo com o Fundo envolvendo a consecução de metas de resultado primário (entre 1999 e 2007), flexibilizasse um pouco a meta nos anos finais do acordo, ao permitir que alguns investimentos prioritários inscritos no chamado Projeto-Piloto de Investimentos (PPI) fossem desconsiderados para efeitos de apuração do cumprimento da meta de resultado primário. Mais ou menos nessa mesma época, Silva & Pires (2006) propuseram a adoção de uma meta de resultado em conta corrente do setor público (mas sem descontar receitas e despesas atípicas, nem o impacto do ciclo), mostrando que a exclusão dos investimentos não afetaria a sustentabilidade fiscal.

[5] IPCA mais crescimento populacional, por exemplo.

[6] Evitando também situações de superaquecimento da economia, que podem levar à formação de bolhas de preços de ativos e de crédito, com potenciais desestabilizadores do ponto de vista financeiro e mesmo fiscais (via eventual necessidade de bail-out de bancos públicos e privados).

Deixar Comentário