Estamos diante de um novo choque do petróleo?

A cotação do petróleo do tipo Brent superou os US$ 80/barril nos últimos dias, algo que não era observado desde o final de 2014 – quando a OPEP decidiu mudar sua função de reação, não atuando mais para segurar a cotação da commodity próxima de sua “zona de conforto”, em torno de US$ 100/barril. Em relação ao mesmo período de 2017, quando a cotação estava em torno de US$ 50/barril, a alta beira os 50%.

É importante notar que esse preço-alvo buscado pela OPEP passou de cerca de US$ 75 entre 2009 e 2011 para perto de US$ 100 em 2012-2014 por conta dos eventos que ficaram conhecidos como “Primavera Árabe” – os quais levaram vários países do Oriente Médio a elevarem seus gastos públicos de modo a conter a onda crescente de descontentamento popular, que chegou a derrubar alguns governos autocráticos (como foram os casos da Tunísia, Egito e Líbia, dentre outros).

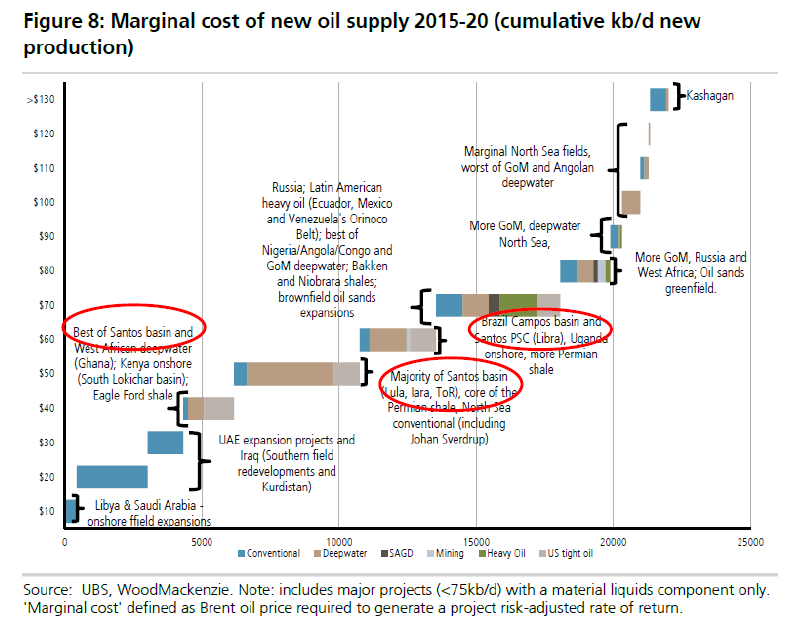

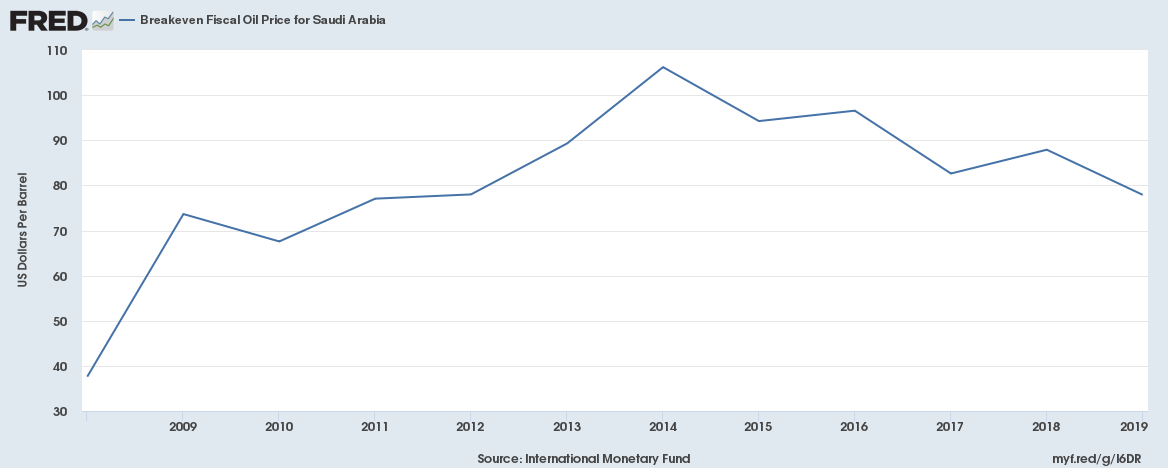

Ao mudar sua função de reação no final de 2014, a OPEP – responsável por pouco mais de 30% da oferta global – resolveu entrar em um “chicken game” com os demais produtores globais. Isso porque essa aposta da OPEP não seria isenta de custos para o cartel: embora se estime que o preço mínimo para gerar algum lucro seja de algo entre US$ 20 e US$ 30 em boa parte dos países do Oriente Médio (figura abaixo), o preço que equilibra as contas públicas desses países é muito mais alto do que isso, como ilustra a figura seguinte.

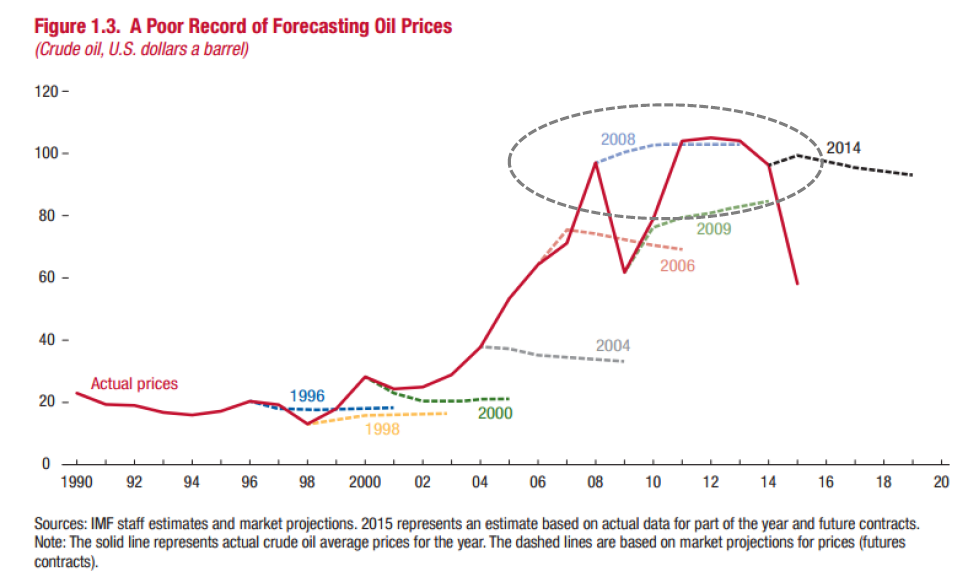

Cumpre notar que essa mudança brusca no padrão de reação da OPEP não era vislumbrada por boa parte dos analistas apenas alguns meses antes de ela ser realizada, como aponta a figura abaixo.

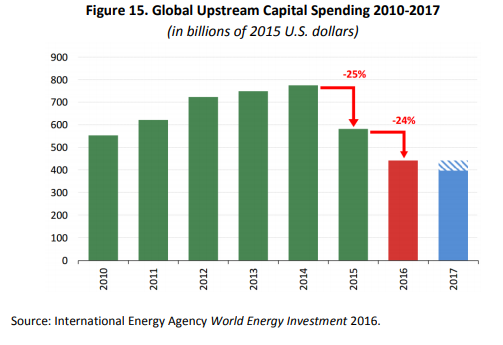

O fato é que isso levou a cotação do petróleo para perto de US$ 25 no começo de 2016, praticamente inviabilizando toda a produção de países que não aqueles integrantes da OPEP e a Rússia. Isso derrubou os novos investimentos em extração entre 2014 e 2018, como ilustra a figura a seguir.

Em paralelo a isso, o crescimento do PIB global (e da demanda por petróleo, a reboque) foi se acelerando de 2016 em diante, contribuindo para gerar alguma recuperação dos preços do petróleo nos últimos dois anos.

Neste ano de 2018 também vêm pesando, sobre o mercado de petróleo, alguns fatores mais associados ao lado da oferta, como o fato de Donald Trump ter voltado atrás no acordo nuclear com o Irã e o colapso da produção venezuelana. Também contribuiu para o movimento de alta do preço do petróleo este ano, sobretudo nas últimas semanas, o fato de a OPEP não ter sinalizado um aumento de sua oferta mesmo com a cotação tendo se aproximado de US$ 80 (vale notar, como já apontado em figura acima neste texto, que a cotação que equilibra as finanças públicas da Arábia Saudita está atualmente entre US$80 e US$ 90).

Diante dos desenvolvimentos recentes, haveria espaço para que o petróleo se aproximasse de US$ 100 nos próximos meses, como alguns analistas já começam a sugerir?

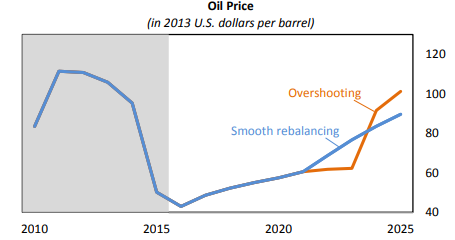

De fato, um estudo do FMI do começo de 2017 já apontava a possibilidade de que o reequilíbrio do mercado de petróleo após o “choque” de 2014 poderia envolver um overshooting do preço, por conta dos baixos investimentos em extração realizados entre 2015 e 2017.

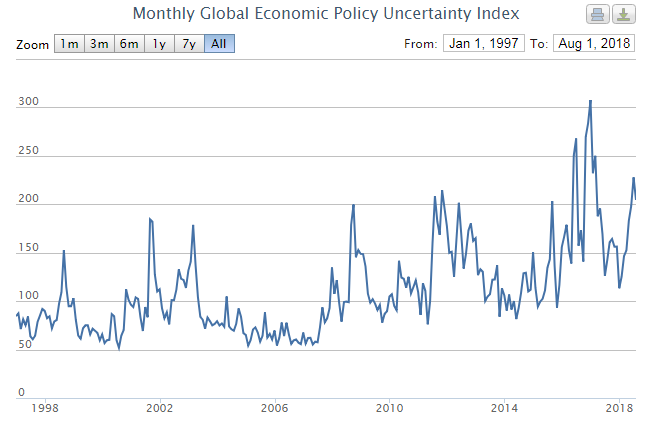

Não obstante, esse ainda parece ser um cenário pouco provável, na medida em que o crescimento econômico global tende a perder algum fôlego nos próximos anos, diante da forte elevação da incerteza política/econômica ao longo deste ano de 2018 associada à guerra comercial capitaneada pelo governo Trump (que vem escalando, sobretudo com relação à China). Ademais, a oferta de produtores de petróleo não-OPEP, em especial nos EUA e Canadá (mas também na Argentina, que tem a 2º maior reserva do mundo de shale gas e a 4ª de shale oil), tende a reagir tempestivamente a esse quadro de preços mais elevados, podendo gerar um aumento da oferta global em um prazo relativamente curto.

De todo modo, tudo o que aconteceu nesse mercado ao longo do último ano gera impactos importantes – e, em certa medida, dúbios – sobre a economia brasileira.

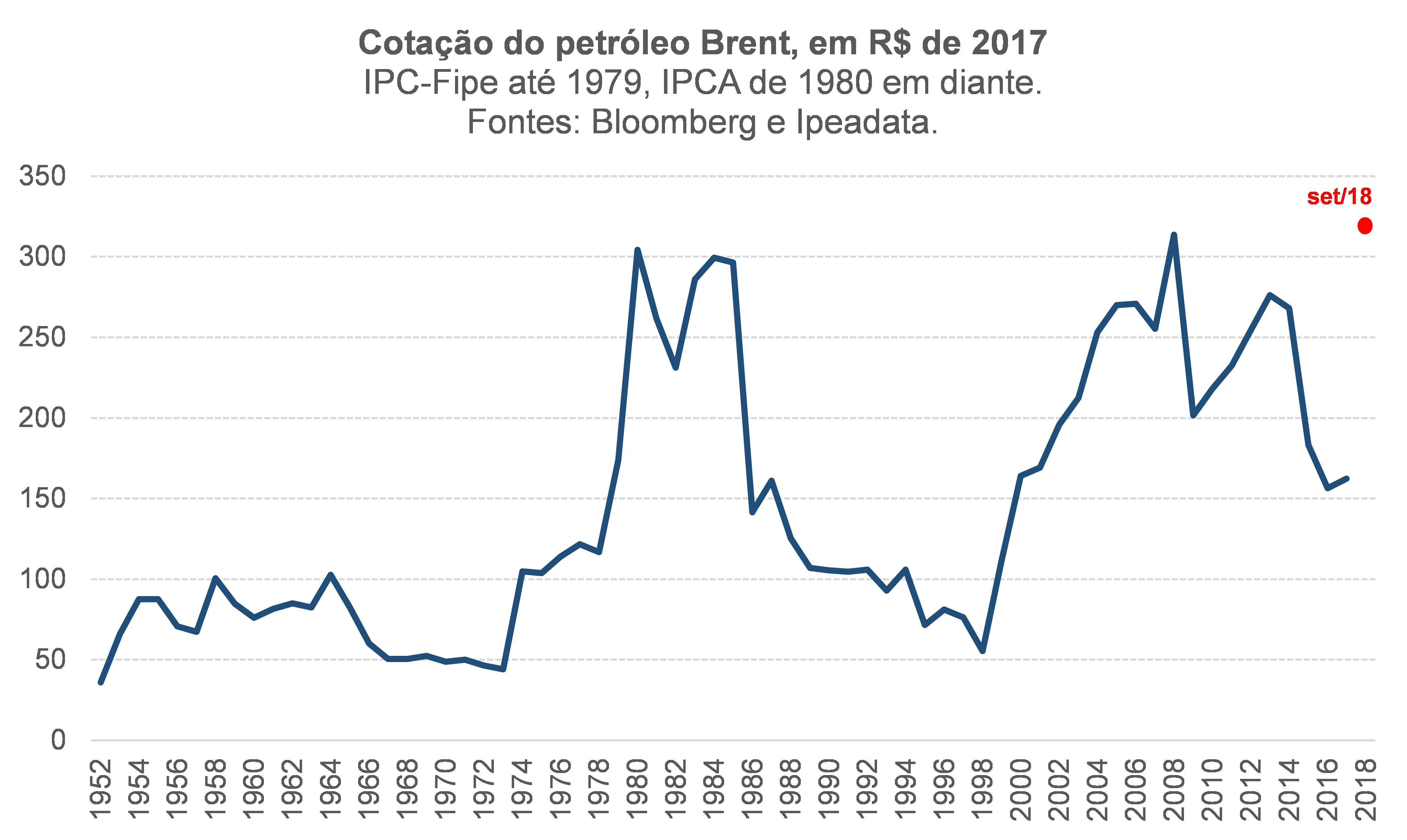

Por um lado, como o Brasil ainda é um importador líquido de petróleo e derivados – condição estrutural, que foi apenas conjunturalmente “aliviada” por conta da forte recessão de 2014-16 e da lenta recuperação deste então –, essa alta expressiva da cotação internacional, potencializada pela depreciação também significativa do R$/US$, representou um choque de oferta negativo bastante expressivo sobre nossa economia (com alta de quase 100% do preço em R$ dessa commodity quando se compara a cotação na ponta – ver figura abaixo). Todo o imbróglio da paralisação dos caminhoneiros em maio deste ano resulta muito mais desse acontecimento apontado acima do que da política de reajustes diários da Petrobras e/ou da situação do mercado de transportes brasileiro.

Por outro lado, a arrecadação de royalties e participações especiais sobre a extração de petróleo e gás natural está crescendo expressivamente este ano (alta de 62% no acumulado até agosto, atingindo quase R$ 35 bilhões nos oito primeiros meses de 2018), ajudando bastante nas finanças públicas, sobretudo de alguns estados e municípios. Ademais, caso a cotação internacional do petróleo se mantenha no nível atual ao longo de 2019, isto poderá fazer com que o governo federal arrecade algo mais próximo de R$ 150 bilhões (2% do PIB) com o leilão do excedente da cessão onerosa – ajudando bastante, ainda que pontualmente, no ajuste fiscal.

Por fim, a maturação de diversos investimentos em extração na região do pré-sal nos próximos anos poderá alçar o Brasil à condição de exportador líquido de petróleo e derivados em bases mais estruturais. Dentre outros efeitos, isso poderá fazer com que o câmbio R$/US$ também passe a ter correlação negativa com as oscilações das cotações internacionais do petróleo, amenizando, ainda que parcialmente, o repasse dessas oscilações aos preços domésticos (mas também podendo gerar efeitos assemelhados a uma “doença holandesa”).

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário