BC e setor privado superestimaram sistematicamente a inflação

No debate no Blog do IBRE sobre se o BC deve reduzir a Selic ou não, iniciado por José Júlio Senna, com direito a réplica de Ricardo de Menezes Barboza, e tréplica do Senna, um assunto foi citado por ambos, referente aos erros de projeção da inflação, tanto pela autoridade monetária quanto pelas instituições do setor privado.

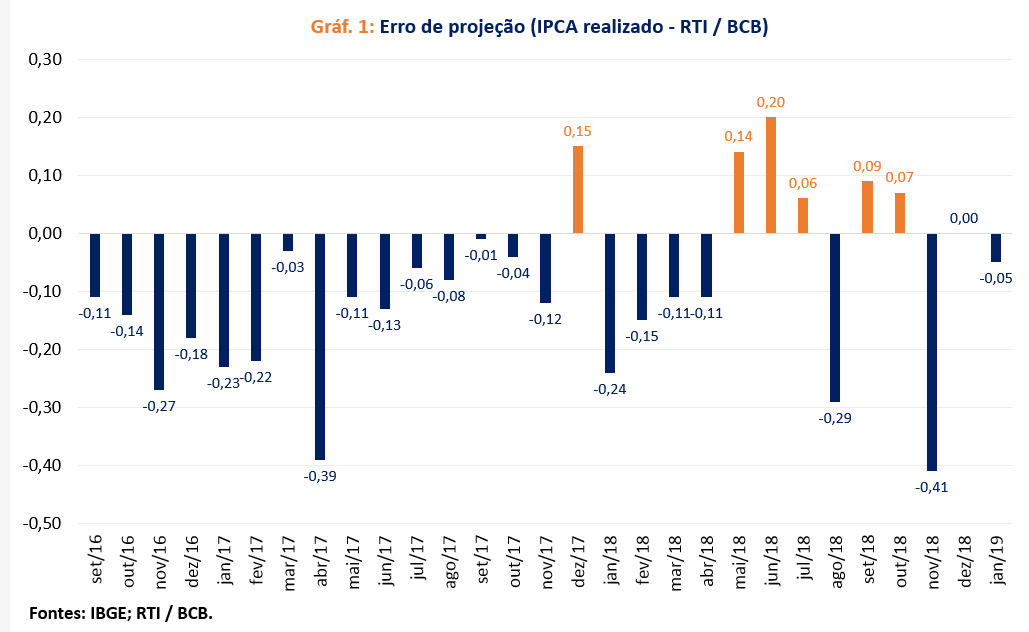

No artigo “Deve o BC reduzir a Selic? Réplica a José Júlio Senna”, Ricardo argumenta que “nas últimas 28 projeções mensais de IPCA que o BC divulgou nos relatórios de inflação, a autoridade monetária superestimou a inflação em 21 vezes!”, mostrando um gráfico com a sistemática superestimação da inflação, segundo as projeções do Banco Central divulgadas no Relatório de Inflação.

Senna, na sua tréplica, “Deve o BC reduzir a Selic? Tréplica a Ricardo Barboza”, cita exercícios feitos por mim sobre essa contínua superestimação da inflação também ocorrer nas projeções feitas pelas instituições do setor privado. Neste artigo, vou reproduzir o gráfico feito pelo Ricardo, com a atualização do IPCA de janeiro, além de mostrar outros três gráficos, com os erros de projeção do IPCA de acordo com as projeções da mediana do Focus, mediana do Top 5 de curto prazo da Focus, e da mediana da Bloomberg.

Antes é preciso lembrar que as projeções do Banco Central são as com maiores defasagens, já que, quatro vezes por ano, no Relatório Trimestral de Inflação, o BC divulga projeções mensais de inflação para os três meses seguintes. Lembrando que, como geralmente o IPCA é divulgado pelo IBGE na primeira semana do mês posterior ao mês do dado realizado, no RTI de dezembro de 2018, por exemplo, foram divulgadas as projeções de inflação para dezembro de 2018, janeiro e fevereiro de 2019. Já os dados da Focus são atualizados constantemente e divulgados semanalmente, e as projeções da Bloomberg são as mais atualizadas (as instituições participantes podem enviar as projeções até a véspera da divulgação do índice).

O Gráfico 1 é somente uma atualização do gráfico do artigo do Ricardo, com o dado de janeiro deste ano. Em 22 meses (de 29 no total dessa amostra) as projeções do BC superestimaram a inflação. Em seis vezes a inflação foi subestimada e, em uma única vez (dezembro de 2018), a projeção foi a mesma do dado efetivo.

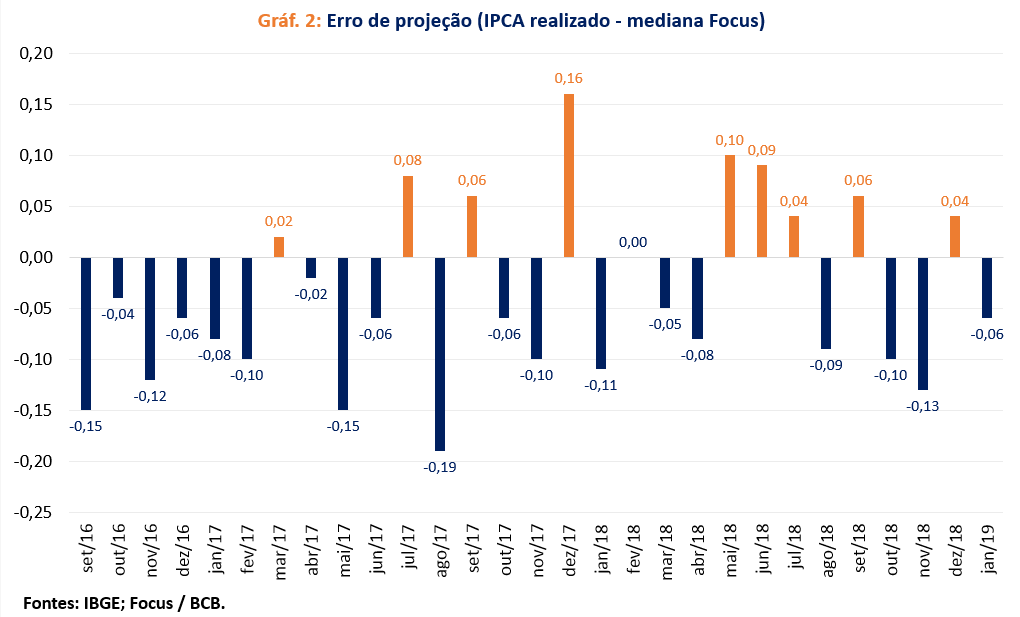

No Gráfico 2, observa-se que, em 19 meses (mesma amostra de 29 meses), as projeções do Focus superestimaram a inflação. Em nove vezes, a inflação foi subestimada e em uma única vez (fevereiro de 2018), a projeção foi a mesma do dado efetivo.

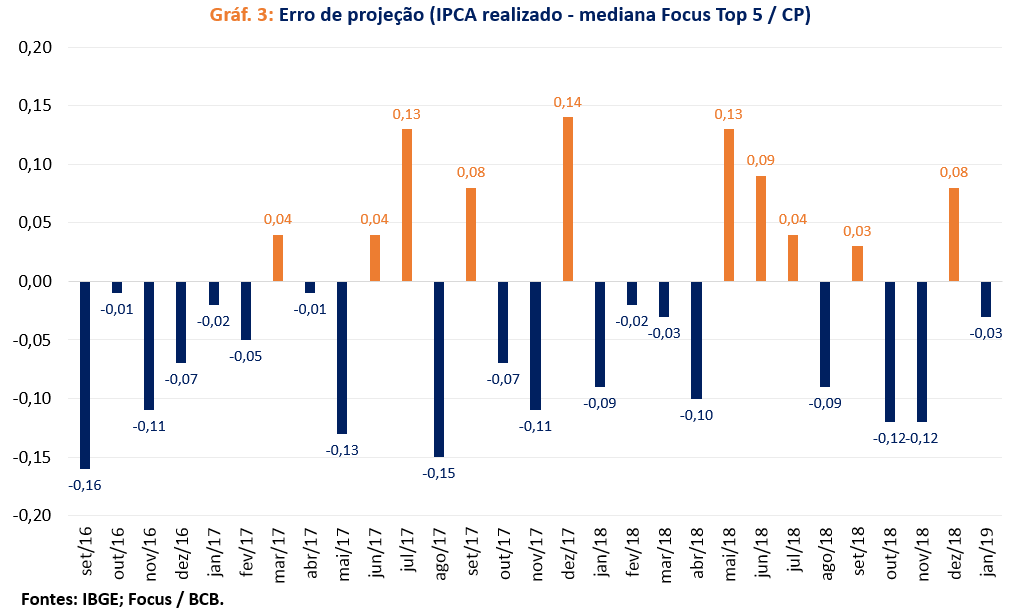

No Gráfico 3, com as projeções do Top 5 de curto prazo da Focus, observa-se que também em 19 meses (de 29 meses no total), as projeções superestimaram a inflação. Em dez vezes a inflação foi subestimada.

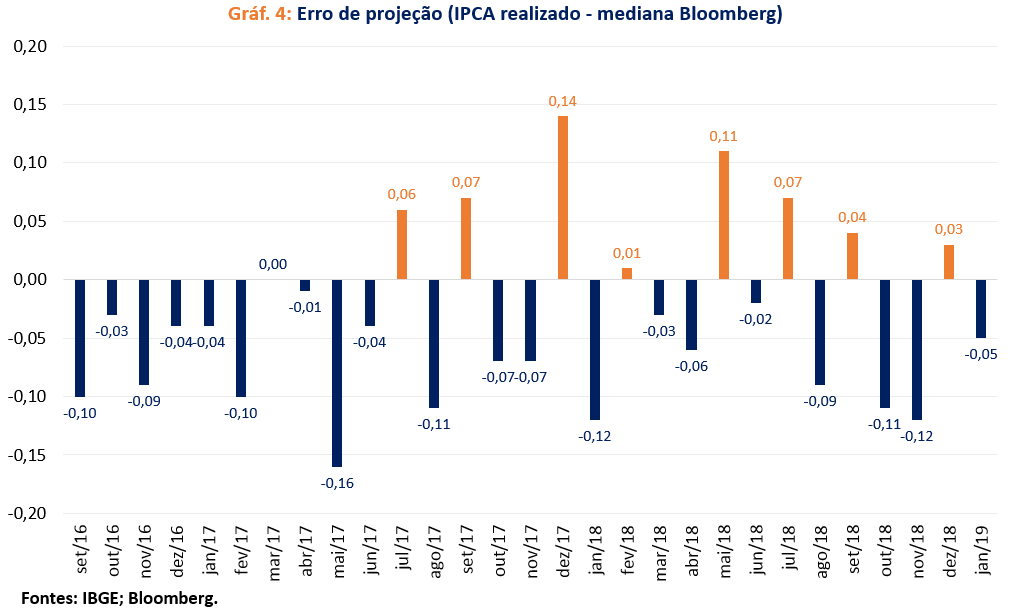

No Gráfico 4, observa-se que em 20 meses (mesma amostra de 29 meses no total), as projeções da Bloomberg superestimaram a inflação. Em oito vezes, a inflação foi subestimada e em uma única vez (março de 2017), a projeção foi a mesma do dado efetivo.

Então, por esses resultados, pode-se concluir que tanto as projeções do Banco Central quanto as do setor privado (Focus, Top 5 de curto prazo da Focus e Bloomberg) superestimaram sistematicamente a inflação nos últimos 29 meses. No caso da autoridade monetária, a superestimação foi em mais de 75% dos meses; nas estimativas da Focus, tanto da mediana quanto do Top 5, em mais de 65%; e segundo as projeções da Bloomberg, quase 70%.

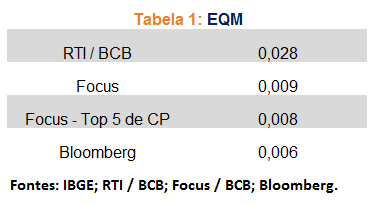

Por fim, há a Tabela 1, com os erros quadráticos médios dos erros com as quatro projeções de inflação, no período de setembro de 2016 até janeiro de 2019, mostrando que as projeções do BC (as mais defasadas) apresentam o maior EQM, enquanto que as projeções da Bloomberg (as mais atualizadas), o menor erro.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário