Manifesto por um debate construtivo sobre o teto e as regras fiscais brasileiras

Um grupo bastante extenso de economistas assinou uma espécie de manifesto publicado na Folha de São Paulo no último final de semana com o sugestivo título de “É preciso rebaixar o piso de gastos para que o teto não colapse”. O texto é muito bem redigido e apresenta vários argumentos em defesa do teto de gastos criado pela EC 95/2016, que passou a vigorar a partir de 2017 (e até 2026 com o atual indexador).

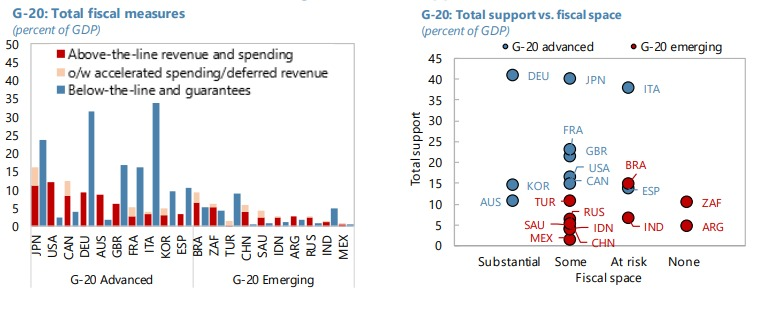

Um bom argumento colocado no texto, ainda que claramente exagerado, aponta que “(...) somente (grifo meu) a perspectiva do retorno ao teto a partir de 2021 é que permitiu a operação simultânea de expansão temporária dos gastos e prática de juros reais baixos durante a pandemia”. De fato, a figura abaixo, extraída de relatório recente do FMI, revela que o tamanho do pacote de suporte fiscal brasileiro foi muito maior do que o espaço fiscal existente no final de 2019 sugeria ser possível[1].

Contudo, não é possível ser tão assertivo (“somente”), uma vez que não sabemos muito bem se as expectativas do mercado passaram a considerar algum aumento de carga tributária recorrente e/ou receitas atípicas adicionais (primárias e financeiras) para equacionar o forte aumento da dívida que será observado neste ano, dentre outras combinações possíveis de trajetórias de gastos e receitas que eventualmente gerem convergência da dívida pública (aqui um exercício recente que preparei para o Observatório de Política Fiscal do IBRE mostrando que algum teto para a despesa – não necessariamente o atual – combinado a aumentos de carga e/ou reformas econômicas que impulsionem o PIB potencial e/ou queda do juro neutro global podem gerar forte redução do endividamento público brasileiro, em alguns casos até mais acentuada do que sob o atual teto).

Ademais, os juros reais baixos aqui dentro também refletem a combinação de uma posição das contas externas brasileiras bastante robusta (ver o heat map abaixo), uma economia operando muito aquém do pleno-emprego desde 2016 (e com excesso de ociosidade ainda maior a partir de março deste ano) e a expressiva adrenalina monetária adicional introduzida e sinalizada pelos principais bancos centrais globais ao longo deste ano de 2020.

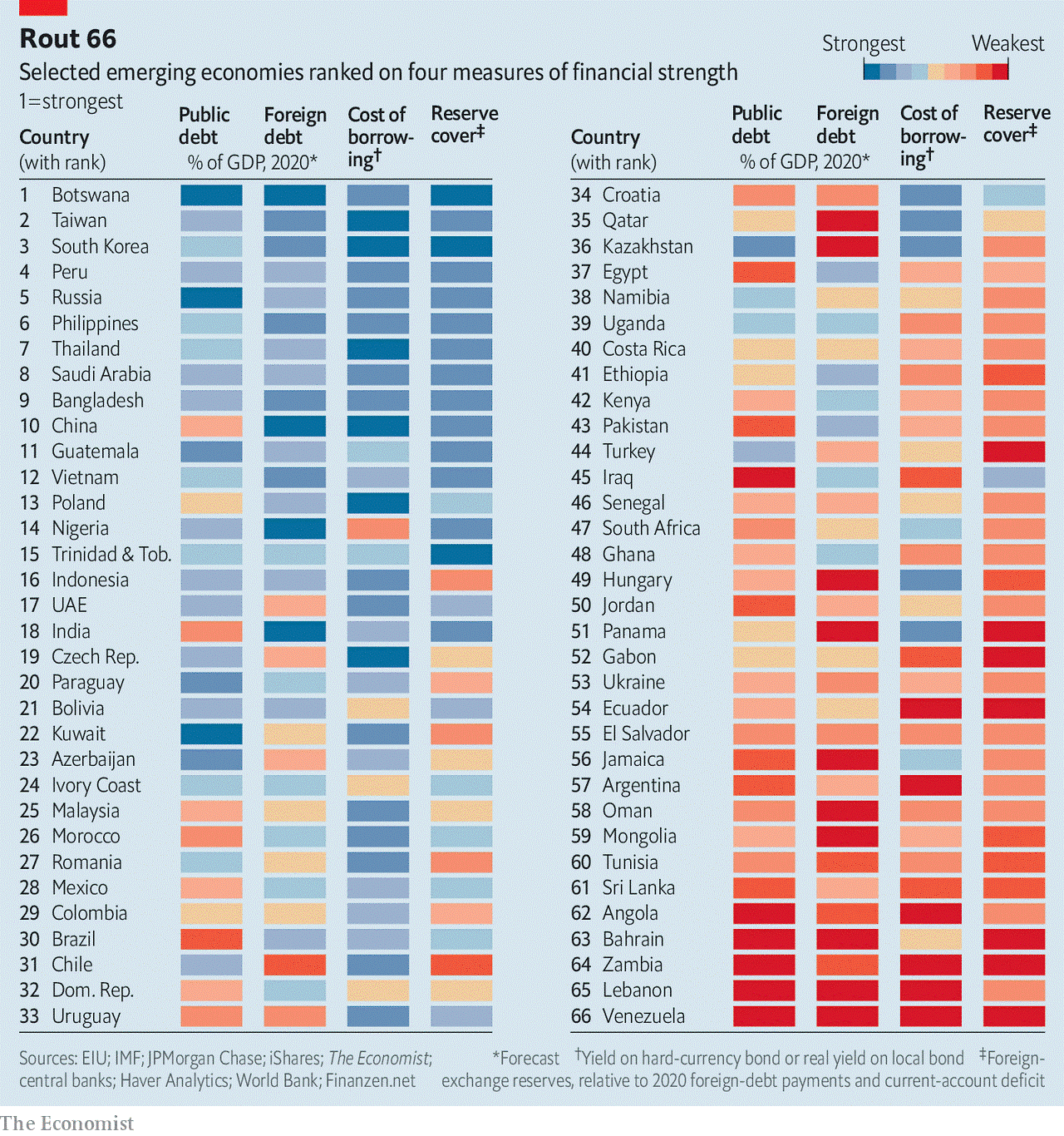

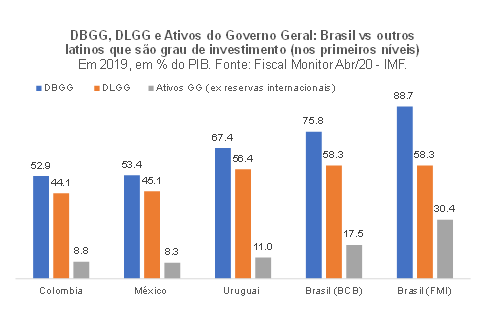

Vale destacar, ainda, que nossa situação fiscal prévia à crise atual, ainda que bastante frágil em termos de estoques, é menos frágil do que o sugerido pelos dados de endividamento bruto utilizados pelo FMI e pela The Economist para realizar as análises de vulnerabilidade fiscal ilustradas acima. Como tenho argumentado pelo menos desde 2017, o conceito relevante para se aquilatar a solvência fiscal em economias emergentes é algum critério de dívida líquida – e a distância do Brasil em relação a alguns peers se reduz consideravelmente quando se observa o endividamento líquido (ver figura abaixo). É digno de nota o fato de que o presidente do BCB, Roberto Campos Neto, passou a enfatizar isso há alguns meses, muito embora o “mercado” siga viciado em olhar basicamente para a dívida bruta.

Voltando ao texto-manifesto, os signatários reiteram a necessidade de aprovação de algumas medidas/reformas fiscais para viabilizar o cumprimento do teto nos próximos anos, como as PECs “Emergencial” e do “Pacto Federativo” (as quais foram propostas no final do ano passado pelo Executivo).

Um detalhe importante, não mencionado no manifesto: a PEC “Emergencial”, na prática, corrige um “defeito de fabricação” relevante da EC 95/2016, ao viabilizar o acionamento de alguns dos chamados gatilhos antes que a despesa primária da União sujeita ao teto ultrapasse o limite numérico (e não somente após essa ultrapassagem – algo que é praticamente impossível de acontecer, já que o Orçamento não pode ser preparado prevendo o descumprimento do teto). A PEC Emergencial também propõe a criação de um novo instrumento de gestão fiscal: a redução da jornada de trabalho dos servidores ativos em até 25%, com redução proporcional dos vencimentos (constitucionalizando algo que foi previsto pela LRF, em 2000, mas que vinha sendo alvo de questionamentos na Justiça desde então, com o STF decidindo recentemente, em junho deste ano, pela inconstitucionalidade desse tipo de ajuste).

O principal problema desse manifesto, contudo, é que ele peca pela omissão, ao não mencionar em nenhum momento os problemas do atual teto. E alguns desses problemas já são conhecidos há longa data: eu e vários outros colegas temos demonstrado com diversas simulações, desde 2016, que o atual teto de gastos é infactível até 2026, mesmo que várias reformas relevantes na despesa obrigatória sejam aprovadas nos próximos anos.

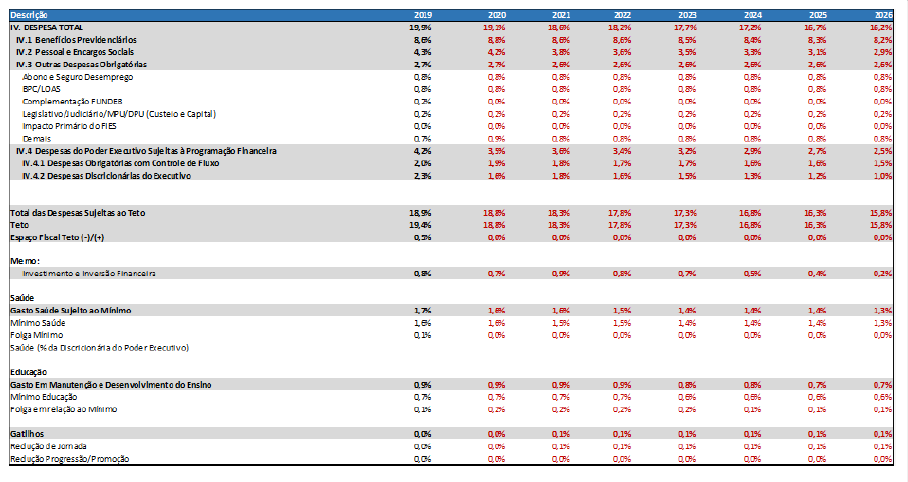

Uma resposta recente do Ministério da Economia ao requerimento de informações 1031/2019, do senador José Serra, atesta essa não factibilidade de forma “oficial”, como destaquei em texto recente no Observatório de Política Fiscal do IBRE/FGV. O exercício do ME aponta que, mesmo levando em conta os efeitos da reforma previdenciária aprovada no ano passado, o congelamento real do salário-mínimo até 2026 (por praticamente uma década), o congelamento nominal das despesas com funcionalismo (que reduziria essa despesa da faixa de 4% a 4,5% do PIB observada nas últimas duas décadas para 2,9% em 2026) e, ainda, os efeitos do novo instrumento de gestão fiscal proposto pela PEC 186, o atual teto somente seria cumprido com a despesa discricionária passando de 2,3% do PIB em 2019 para 1% em 2026 (e com os investimentos/inversões financeiras, um subconjunto desse agrupamento, caindo de 0,8% para 0,2% do PIB nesse ínterim).

É importante notar que essa mudança de composição do gasto induzida por uma regra de teto para o total das despesas, com o investimento público sendo o grande “perdedor”, é algo que já se conhecia pelo menos desde 2015, como revela o estudo “Expenditure Rules: Effective Tools for Sound Fiscal Policy?”, de alguns economistas do FMI. E essa compressão do investimento público, além de estar gerando uma redução do ativo imobilizado governamental (já que desde 2015 os investimentos não cobrem a depreciação do estoque pré-existente), é contraproducente do ponto de vista das propriedades cíclicas dessa regra fiscal: são vários os estudos que apontam que o multiplicador dos gastos de investimento é tipicamente superior a 1 (sobretudo nos países em que o estoque de capital público inicial é mais baixo, como é o caso do Brasil), em contraste com o efeito multiplicador de boa parte das demais despesas primárias.

A chamada “segunda geração de regras fiscais” evoluiu, dentre outros aspectos, justamente na direção de passar a prescrever a incorporação de alguma flexibilidade das metas fiscais em relação ao ciclo econômico, reconhecendo que um dos aspectos desejáveis da política fiscal é que ela seja anti-cíclica em todos os estágios do ciclo (algo que também tende a reforçar a própria solvência fiscal, ao minimizar a ocorrência de ciclos do tipo boom-bust em países emergentes muito dependentes das oscilações globais do comércio, fluxos de capitais, juros e preços de commodities).

Por mais que exista espaço para elevar a produtividade da despesa pública no Brasil, inclusive dos gastos com investimentos - como muitos economistas argumentam corretamente -, isso não será obtido pura e simplesmente pelo método “starve the beast” e muito menos por uma regra fiscal que não permite um planejamento e execução plurianual dessas despesas (as quais muitas vezes ultrapassam o ano-calendário). Obras que se iniciam em um ano e são paralisadas no período seguinte por conta de contingenciamentos/remanejamentos reduzem a produtividade do gasto público com investimentos em ativos fixos, gerando desperdício de recursos da sociedade (tanto quanto investimentos ruins ou mal planejados).

Outro problema do artigo-manifesto publicado na Folha é que ele joga na mesma “vala comum” aqueles analistas que defendem um aprimoramento do atual teto (e mesmo do arcabouço de regras fiscais brasileiro como um todo) e aqueles que defendem a pura revogação do atual teto, sem colocar nada no lugar. Dito de outro modo: os signatários, na prática, interditam o debate.

Em minha opinião, um debate de alto nível técnico e produtivo sobre esse tema deveria ao menos reconhecer que a atual regra do teto, além dos vários aspectos favoráveis, também tem vários problemas de desenho e calibragem. Com efeito, há bastante espaço para melhorá-la, de modo a balancear melhor os objetivos de factibilidade, flexibilidade e garantia da solvência fiscal no médio e longo prazo. Cumpre assinalar que um ótimo ponto de partida para discutir a reforma do atual teto já existe desde o final de 2019: a proposta Giambiagi-Tinoco, que define um novo teto que é factível (sem deixar de ser rigoroso) e que estabelece um subteto para os investimentos públicos. Ademais, os autores propõem que essa eventual alteração comece a valer somente a partir de 2023 (minimizando, assim, a influência do próximo ciclo político-eleitoral no desenho da nova regra).

No mais, como a literatura sobre regras fiscais aponta, um teto de gastos, sozinho, não tem uma conexão muito forte com a solvência fiscal, na medida em que esse tipo de regra não impede reduções de carga tributária e/ou aumentos de várias renúncias fiscais. Nesse contexto, temos que ter um conjunto de regras fiscais associadas a um teto.

Mas as demais regras fiscais brasileiras também são bastante problemáticas... As metas de resultado primário anual das LDOs são altamente pró-cíclicas (em 2021, pela primeira vez, não teremos essa meta, embora ainda recaiam algumas dúvidas legais sobre essa possibilidade). Já a regra de ouro nem controlou a dívida, nem preservou o investimento público e somente passou a ser binding quando o estado de forte desequilíbrio fiscal já estava instalado.

Portanto, para além de um teto reformado, precisamos discutir e implementar outros aprimoramentos em nosso arcabouço de regras fiscais, que sejam altamente complementares entre si, tais como: i) a adoção de metas plurianuais de resultado primário estrutural, bem como instituições fiscais estruturais (a la Chile); ii) a implementação de uma institucionalidade formal de spending reviews periódicos (talvez por meio de um reforço da estrutura da IFI/Senado); iii) a exclusão das receitas de royalties do conceito de Receita Corrente Líquida, utilizado para definir os gastos máximos com pessoal (como previsto hoje pela LRF); iv) a adoção da contabilidade de competência para todas as despesas primárias (reduzindo o espaço para contabilidade criativa e para o “orçamento paralelo” dos restos a pagar); dentre outros.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] A avaliação do tamanho do “espaço fiscal” disponível pelo FMI tipicamente envolve observar, a cada momento do tempo, as magnitudes da dívida bruta e do déficit nominal (ou seja, estoques e fluxos). Desse modo, quando se diz que o espaço fiscal é exíguo, não é necessariamente por conta de uma restrição financeira dos governos (já que em vários casos eles podem emitir dívida).

Comentários

Deixar Comentário