30 anos do Plano Real: desafios pendentes para duradoura estabilização de preços

Redução do ritmo de crescimento das despesas (em relação ao PIB), para viabilizar arcabouço fiscal, e desindexação de contratos e orçamentos públicos são agendas necessárias para que País possa conviver com inflação de 3%.

Neste mês de março, completam-se 30 anos daquela que pode ser considerada a mais importante reforma institucional do pós-Constituição de 1988. Ao longo dessas três décadas, o Plano Real se mostrou um divisor de águas na história econômica do Brasil. Sua contribuição para a estabilização de preços foi notável, acabando com a inflação galopante que corroía o poder de compra dos mais pobres e minava a confiança no país.

A partir da introdução do Real como moeda oficial, foi possível iniciar o processo de estabilização de preços que nos permitiu chegar ao vigente tripé macroeconômico de câmbio flutuante, metas fiscal e de inflação, assim como consolidar nosso processo democrático.

Neste texto, debruçamo-nos a respeito de duas agendas de política pública que devem ser perseguidas, a fim de convivermos com inflação anual de 3,0%, impensável antes de 1994.

A inflação anual medida pelo IPCA nos dois primeiros anos do Real ainda foi alta, de 916% em 1994 e de 22% em 1995. Contudo, a média anual da inflação de 1996 até 2023 foi 6,3%. Após a adoção do regime de meta de inflação em 1999, a inflação “fugiu” do intervalo de tolerância em sete ocasiões: de 2001 a 2004, 2015, 2021 e em 2022. Presidente Temer foi o único que manteve o IPCA dentro desse intervalo em todos os anos do mandato.

Nesses 30 anos, o país tem promovido diversas reformas que contribuíram para a manutenção da estabilidade de preços e do poder de compra da população. Mais recentemente, com a vigência de intensa agenda de reformas iniciada 2016, tornando, inclusive, o Banco Central do Brasil (BCB) operacionalmente independente, a meta de inflação de 4,50% em 2018 foi paulatinamente reduzida para os atuais 3,0% de 2024.

Não há dúvidas do compromisso do atual corpo diretivo do BCB em perseguir meta mais baixa. Nesse sentido, considerando-se a dinâmica da política monetária para atingimento da meta de inflação, é crível esperar que um ciclo de corte de juros mais intenso do que atualmente projetado dependerá da redução das expectativas de inflação, que atualmente não estão ancoradas na meta oficial de 3%, seja pela leitura do boletim Focus que está em 3,50%, seja pelas inflações implícitas de mercado que superam os 4,0%.

Nesse contexto, mencione-se que, como demonstrado por Sargent e Wallace (Some Unpleasant Monetarist Arithmetic. Federal Reserve Bank of Minneapolis, Quarterly Review. Fall, 1981), o BCB sozinho não pode controlar permanentemente a inflação, a menos que a política fiscal e a monetária sejam coordenadas.

O atual ministro da Fazenda, Fernando Haddad, parece-nos ter clareza sobre essa necessidade de coordenação, quando afirma que as políticas fiscal e monetária têm de ser harmonizadas. Em outros momentos, o ministro Haddad se referiu a essa coordenação de maneira metafórica, ao afirmar que não enxerga a política fiscal e monetária como elementos opostos, mas sim como “dois braços do mesmo organismo que precisam funcionar juntos”.

Ora, na linguagem de Sargent e Wallace, para que ocorra a harmonização pretendida pelo ministro Haddad, é preciso que estejamos num esquema de Dominância Monetária, e não de Dominância Fiscal, a fim de que o BCB possa controlar a inflação, sem ser forçado a acomodar déficit nominal nem precisar subir a taxa de juros além do que parece ser o politicamente razoável para levar a inflação para meta de 3%.

Nesse sentido, duas agendas devem ser perseguidas para que as expectativas se reancorem e a inflação corrente passe a ser de 3,0%: i) cumprimento do novo arcabouço fiscal, com suas metas e punições e ii) endereçamento da desindexação de despesas, fator estrutural que torna mais desafiador o alcance da meta de 3,0% de inflação.

Como sugeriu o BCB em estudo divulgado em setembro de 2023 (Dispersão das expectativas para a inflação de 2025. Boxe do Relatório Trimestral de Inflação do BCB), a atual desancoragem de inflação em relação à meta oficial está diretamente ligada a dois fatores: i) expectativa de uma condução frouxa da política fiscal e ii) inércia inflacionária,

Em relação à expectativa de condução frouxa da política fiscal, o aludido estudo do BCB demonstra que um analista que projeta déficit primário de 1 ponto de porcentagem (p.p.) mais elevado que outro, como proporção do PIB, tem em média uma projeção 0,27 p.p. mais elevada para a inflação em 2025, assim como um analista que projeta despesas 1 p.p. mais elevadas tem em média projeção 0,12 p.p. maior.

De fato, uma política fiscal mais frouxa, com excessos de gastos e estímulos incompatíveis com a realidade e particularidades da nossa economia, gera inflação corrente e afeta as expectativas, como observado durante os anos do governo Dilma, cuja média de inflação foi de 7,1% entre 2011 e 2015. Por conseguinte, o atual desvio de 0,50pp da meta de inflação é inferior ao observado no biênio subsequente a 2013, em que havia ficado claro a deterioração fiscal existente nos anos pretéritos, especialmente a partir de 2011.

Apesar de hoje o mercado reconhecer o relativo maior comprometimento dos ministros da Fazenda e do Planejamento com a melhoria das contas públicas, resta sobremaneira a desconfiança em relação ao cumprimento das metas estabelecidas no novo arcabouço fiscal, garantindo que não retornaremos ao ambiente fiscal pretérito a 2016.

Há também desconfiança em relação à manutenção do próprio arcabouço, que está fadado ao fracasso se forem mantidas as atuais regras de gasto com saúde e educação, a de reajuste do salário-mínimo e eventual política de reajustes salariais acima da inflação para os servidores, cujo quadro deve aumentar com os novos concursos públicos. É difícil imaginar que o governo reveja a forma como se gasta nessas linhas, dado que ele mesmo estabeleceu a regra de salário-mínimo e voltou às antigas regras de saúde e educação.

Todavia, é preciso destacar que a agenda de revisão para diminuir o do ritmo de crescimento das despesas (em relação ao PIB) precisará ser enfrentada, para que se tenha a efetiva garantia de manutenção do arcabouço fiscal e ganho de credibilidade da política fiscal, condição necessária para que as expectativas de inflação se reancorem.

Como também sugeriu o referido estudo do BCB divulgado em setembro de 2023, o atual compromisso dos Ministérios da Fazenda e do Planejamento de persecução da meta de superávit primário com ajustes nas distorções tributárias, ausência de reajustes reais (na média) na despesa com pessoal e reformas nas regras de reajuste de saúde e educação não deve ser suficiente para trazer as expectativas de inflação de volta para 3,0%, ao observarmos um horizonte mais longo, pois há fatores inerciais na inflação brasileira que dificultam o atingimento desse objetivo.

De fato, segundo o supramencionado estudo do BCB, em média, um analista com projeção 1 p.p. mais elevada que outro para a inflação em 2024 também tem projeção 0,54 p.p. mais elevada para a inflação em 2025, sugerindo haver um mecanismo causal direto, dado pela inércia inflacionária, nas expectativas de IPCA.

Uma maneira de nos convencermos do quão elevado é o peso de componentes inerciais (de inflação corrente atrelados à inflação passada) na inflação brasileira é observamos que ele é significativamente maior que o observado em países que possuem meta de inflação igual ou menor que 3%. A título de ilustração, no México, que também possui meta de 3% de inflação, o peso dos itens Administrados (que possuem variação diretamente associadas à inflação passada, como contratos públicos) é de aproximadamente 5%, enquanto o peso dos chamados Administrados no IPCA é de cerca de 26% da cesta do IPCA.

No IPCA, os itens relativos aos preços dos bens administrados registraram uma variação média de 8,4% desde 1996 e de 6,4%, quando pegamos uma amostra reduzida, a partir de 2003. Na cesta de bens administrados (26% do total do IPCA), destaca-se o peso da gasolina (5,0%), energia elétrica (4,1%), plano de saúde (3,9%) e produtos farmacêuticos (3,4%). São itens que são diretamente afetados por decisões do governo, seja através da tributação, da legislação ou das decisões das agências reguladoras.

Outros itens como ônibus urbano, taxa de água e esgoto e jogos com aposta também dependem das decisões de agentes públicos, mas seu impacto no IPCA é mais limitado, ainda que não desprezível. Aqui, vale mencionar que, como os jogos com aposta hoje não são mais monopolizados, como eram até 2018, em que a CAIXA poderia legalmente ser a única operadora oficial desses jogos, não faz mais sentido (no sentido de captar a variação de preços desses jogos sobre a inflação do consumidor) o ministério da Fazenda regular os preços das loterias da CAIXA e estes serem entendidos como preços administrados.

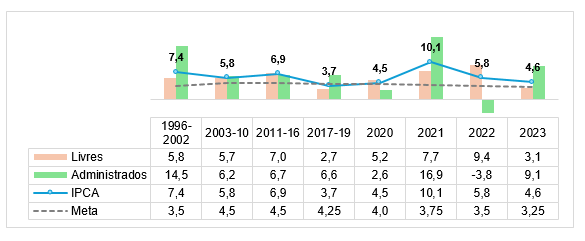

Os outros 74% do IPCA são compostos por preços “livres” e dividem-se em 3 partes: serviços (36%), bens industriais (23%) e alimentação (15%). O Gráfico 1 decompõe a evolução da variação do IPCA entre bens livres e administrados, explicitando também o índice cheio do IPCA observado e a meta proposta no período, com intervalo de tolerância de 2,5% de 2003 a 2005, de 2% entre 1999 e 2002 e 2006 até 2016 e, desde 2017, de 1,5%.

Gráfico 1 – Variação média de preços livres

e administrados por período selecionado

Em um cenário benigno, vamos considerar que a inflação média dos administrados entre 2003 e 2010, de 6,2%, repita-se neste triênio de 2024-2026. Neste caso, apenas os administrados significarão 1,6% do IPCA, de modo que, para que a meta de 3% de inflação seja alcançada, será preciso que os preços livres variem 1,8%. Ora, como observamos no Gráfico 1, nem mesmo no período 2017-2019, quando os preços dos livres variaram 2,7% em média, menor patamar desde 1996, foi possível conviver com inflação de preços livres em torno de 1,8%.

Logo, tem-se uma ideia de quão desafiadora é a meta de inflação de 3%, de modo que, a menos de choques exógenos de redução de preços de livres, a exemplo de forte redução dos preços de bens industriais como automóveis, roupas e produtos de higiene pessoal, que registraram altas exorbitantes na pandemia e ainda estão, em nível, acima da inflação média histórica observada desde 1996, podendo continuar a descomprimir, apresentando algum espaço para surpresas baixistas nos próximos trimestres, é pouco crível que os preços dos bens livres variem em patamares tão baixos.

Idêntico raciocínio pode ser feito para o grupo dos serviços nos preços livres, que registraram alta de, em média, 6,3% desde 2003. Neste grupo, há itens altamente ligados à mão de obra e ao custo do trabalho, diretamente associados ao nível de atividade da economia e à regra de reajuste dos salários. Em especial, a atual regra de reajuste do mínimo trará dificuldades adicionais para essa linha, que é crítica na avaliação do BCB.

Por fim, ainda na pauta de bens livres, a cesta de itens de alimentação registrou uma variação média de 7,2% desde 2003, mesmo com o país tendo triplicado sua produtividade no campo. Ainda estamos expostos aos choques de preços internacionais e mesmo a supersafra de 2023 gerou uma pequena deflação de 0,5%, fato que dificilmente se repetirá.

Diante desse contexto, desconsiderando choques exógenos ou decisões extemporâneas vindas de Brasília, esperamos que a inflação medida pelo IPCA encerre o ano de 2024 em alta de 3,7% e temos bastante confiança neste número, quando analisamos o IPCA nesta perspectiva histórica. Uma inflação de 3,7% nos parece razoável em um cenário de crescimento em torno de 2% do PIB. Mostra que estamos no caminho certo para atingir a meta de 3,0%.

Logo, somada ao ganho de credibilidade obtido com o cumprimento do arcabouço fiscal, a agenda de desindexação de contratos e orçamentos públicos precisa ser endereçada, para que nos alinhemos aos países desenvolvidos, que possuem meta de inflação de 3,0% ou inferior, e consigamos conviver de maneira duradoura com a estabilização de preços em torno de 3%, aumentando permanentemente o bem-estar, sobretudo dos mais pobres.

Concluindo, embora sejam evidentes os ganhos de bem-estar propiciados por essa agenda de cumprimento do arcabouço fiscal e de desindexação, a tentação para os Ministérios da Fazenda e do Planejamento escapar dela é permanente (“porém fiel é Deus, que não vos deixará tentar acima do que podeis, antes com a tentação dará também meio de saída, para que a possais suportar”, Coríntios 10:13), pois os benefícios costumeiramente passageiros vislumbrados no curto prazo podem parecer melhores que aqueles de conviver duradouramente com maior nível de bem estar.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário