Antecipação da arrecadação federal: primeiros indícios de pagamento de tributos diferidos

Dentre as muitas incertezas que rondam a economia brasileira e, em especial, as contas públicas neste ano, está o pagamento ou não dos tributos postergados pelo governo federal. Com o objetivo de socorrer financeiramente empresas impactadas pelas medidas de isolamento social, determinados impostos e contribuições tiveram suas datas de pagamento adiadas para meses posteriores.

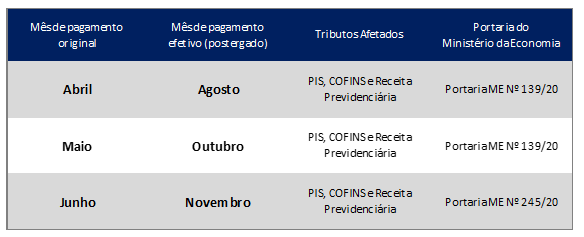

A principal medida do governo nesse sentido foi a fixada pela Portaria do Ministério da Economia Nº 139/20 em abril deste ano, cuja prorrogação foi aprovada em junho pela Portaria Nº 245/20. Orçada em R$ 96,6 bilhões, a medida fez com que pagamentos de PIS/COFINS e contribuição previdenciária patronal que ocorreriam no segundo trimestre de 2020 fossem adiados para a segunda metade do ano, de acordo com o calendário da Tabela 1 a seguir.

Tabela 1: Resumo das Medidas de Postergação de Tributos

das Portarias Nº 139/20 e Nº 245/20

Fonte: Portarias ME Nº 139/20 e Nº 245/20.

Com o prolongamento dos efeitos da pandemia sobre a atividade econômica, no entanto, uma enorme quantidade de empresas segue tendo dificuldades em restaurar suas condições de liquidez, principalmente em setores que continuam sofrendo de forma mais direta os impactos da crise, como o caso dos serviços. Tais evidências levantam dúvidas sobre a possibilidade de pagamento dos tributos diferidos nas novas datas, ainda que meses depois. Cabe lembrar que, do ponto de vista do calendário tributário, o efetivo recolhimento de tributos diferidos nos meses de agosto, outubro e novembro se somaria aos recolhimentos originalmente devidos nesses meses.

O reconhecimento da gravidade dessa situação por integrantes da área técnica do governo chegou a apontar na direção de um possível programa de refinanciamento para as parcelas adiadas dos tributos, com suposto pagamento apenas no ano que vem[1].

A dificuldade – reconhecida pelo próprio governo – em fazer com que o crédito bancário emergencial chegue de forma ampla na ponta (principalmente, aos pequenos negócios) reforça o dilema financeiro enfrentado por diversas empresas que, muitas vezes, precisam priorizar o pagamento de funcionários e fornecedores para se manter operando. Assim, o adiamento do pagamento de tributos representa com frequência uma alternativa mais fácil de autofinanciamento no curto prazo. Reforçando a gravidade desse cenário, destaca-se também o grande número de falências observado durante a crise.

Seja pelo refinanciamento ou pela inadimplência, o não pagamento desses tributos postergados este ano teria forte impacto sobre a arrecadação federal e, por conseguinte, sobre o já elevado déficit primário do Governo Central de 2020.

A antecipação da arrecadação federal da RFB para o mês de agosto, realizada mensalmente pelo IBRE a partir dos dados do SIAFI, permite uma análise mais precisa sobre o assunto com alguns dias de adiantamento (a divulgação oficial pela Receita Federal ocorre, em geral, próximo ao dia 20). Cabe destacar que essa antecipação não tem acesso detalhado à abertura desses recolhimentos, de forma que não é possível identificar o quanto exatamente dessa arrecadação se refere a diferimentos sendo quitados ou a pagamentos típicos do mês de agosto.

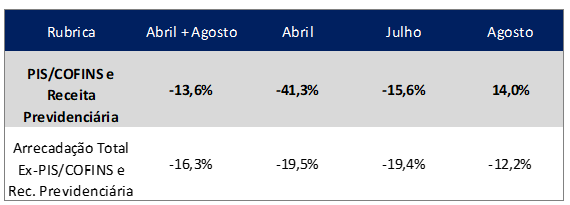

Os dados levantados apontam receita atípica a maior para PIS/COFINS e Receita Previdenciária, o que corrobora com a possibilidade de algum pagamento no mês de agosto da primeira parcela dos tributos diferidos. A dinâmica da arrecadação condizente com algum nível de retorno aos cofres públicos dos tributos diferidos é apontada pela alta real de 14,0% na arrecadação de PIS/COFINS e Receita Previdenciária em agosto, em relação ao mesmo mês do ano anterior.

Um crescimento representativo que destoa da perda de receita que se observou no mês de julho – o primeiro e único mês pós pandemia sem postergação para meses futuros ou recolhimentos de meses passados – que apresentou queda real de 15,6% para as receitas de PIS/COFINS e Receita Previdenciária. Destoa também dos demais itens da antecipação de agosto (arrecadação federal total exceto PIS/COFINS e receita previdenciária), que registraram queda real de 12,2%. Tais comparações apontam para um recolhimento atípico dos tributos postergados (vide Tabela 2).

Tabela 2: Variação em termos reais (IPCA) de itens selecionados da

Arrecadação Federal em relação aos mesmos meses de 2019

Fonte: SIAFI para antecipação de Agosto, RFB para demais dados.

Como os tributos postergados em abril têm previsão de pagamento em agosto, espera-se que o que se perde de receitas de forma atípica em abril seja, de alguma forma, similar a um incremento atípico da arrecadação em agosto. Como mostra a Tabela 2, a arrecadação de abril e de agosto, somadas, apresentam queda real de 13,6% em relação a abril mais agosto de 2019, queda similar à de julho de 2020 em relação a 2019 (redução real de 15,6%). Isto é, há uma queda extraordinariamente acentuada em abril (-41,3%); há receita influenciada por atipicidade positiva em agosto (14,0%); e, no somatório, a queda percentual desses meses em relação ao ano anterior é próxima ao patamar das perdas de julho em relação ao ano anterior (-15,6%), mês que usamos como referencial imperfeito de quais seriam as quedas de receita de PIS/COFINS e Receitas Previdenciárias não influenciadas por postergações de tributos.

Ressalvas devem ser feitas ao fato que a arrecadação dos tributos analisados é influenciada por outros eventos, como a dinâmica da atividade econômica, os diferimentos do Simples Nacional[2] e outros fatores de atipicidade, como as compensações tributárias, amplamente utilizadas por empresas desde antes do início da pandemia. Ainda que não seja possível atribuir inteiramente o crescimento observado ao pagamento de tributos postergados, destaca-se, no entanto, que os dados antecipados da arrecadação federal apresentam os primeiros indícios de pagamento dos tributos diferidos.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

[2] A parcela federal de abril do Simples Nacional foi diferida para outubro (Resolução CSGN 154/2020). Logo, embora com volume orçado bem menor que os diferimentos das Portarias ME 139/20 e 245/20, há tributos diferidos em abril cuja previsão de pagamento é em outubro, e não agosto.

Deixar Comentário