Cenários para o crescimento para o PIB do Brasil em 2020

Com a disseminação do novo coronavírus em escala mundial, as expectativas de crescimento mais acelerado no Brasil e no mundo, que vigoravam no final do ano passado, foram extintas e substituídas por um cenário extremamente adverso que pode culminar em recessão global.

Enquanto o vírus estava restrito à China e outros países asiáticos, os impactos sobre a economia brasileira concentravam-se no setor industrial e no agronegócio, que juntos correspondem a aproximadamente 26% do valor adicionado da economia. A crise instalada nesses países não só tinha potencial de reduzir a demanda por produtos brasileiros, mas também fez despencar as cotações de commodities. Não menos importante que o choque de demanda é o choque de oferta. A Ásia tem participação de destaque nas importações brasileiras de insumos para a indústria de eletroeletrônicos, telecomunicações e energia. Portanto, a interrupção da produção nesses países já contribuía para o desabastecimento em empresas desses setores. Segundo relatório da Abinee[1], 70% das empresas da indústria eletroeletrônica entrevistadas já apresentavam problemas no recebimento de materiais, componentes e insumos da China na primeira semana de março.

Contudo, a chegada e propagação da doença no Brasil amplia substancialmente seus impactos sobre a atividade econômica doméstica, uma vez que a restrição à circulação afetará o setor de serviços. A experiência chinesa mostrou que o impacto maior se dá em serviços como restaurantes, cinemas, teatros, transportes, alojamento e nas vendas no varejo. Esses impactos já devem ser sentidos no Brasil a partir da segunda metade de março, o que levou a revisões baixistas em nossas projeções de crescimento no primeiro trimestre, conforme destacamos na Seção de Atividade.

Diante da incerteza exacerbada presente em todo o mundo atualmente, projetar o crescimento do Brasil para este ano torna-se uma tarefa árdua. Estatísticas divulgadas em países que já vivenciam o surto do vírus há mais tempo são imprecisas e indicadores antecedentes tradicionalmente usados para o acompanhamento da atividade econômica nacional ainda não estão disponíveis para o período mais recente. Os únicos indicadores brasileiros que já captam o impacto do vírus e o tamanho da incerteza adiante são as variáveis financeiras de alta frequência.

Por esse motivo, construímos cenários para o crescimento do PIB deste ano com base na evolução recente das condições financeiras domésticas. Fizemos uso do Índice de Condições Financeiras (ICF) do Brasil, desenvolvido pelos pesquisadores José Júlio Senna, João Victor Issler e Luana Miranda, que será divulgado em breve pela FGV.

A evolução do ICF indica que as condições financeiras domésticas, que permaneciam em patamar favorável desde o segundo semestre de 2019, caminharam para a região de aperto a partir da última semana de fevereiro. Ao final da segunda semana de março, as condições financeiras já se encontravam em patamares comparáveis ao que vigorava no terceiro trimestre de 2015, o auge da última recessão. Contudo, o nível de aperto ainda corresponde à metade daquele que vigorou no país durante a crise de 2008.

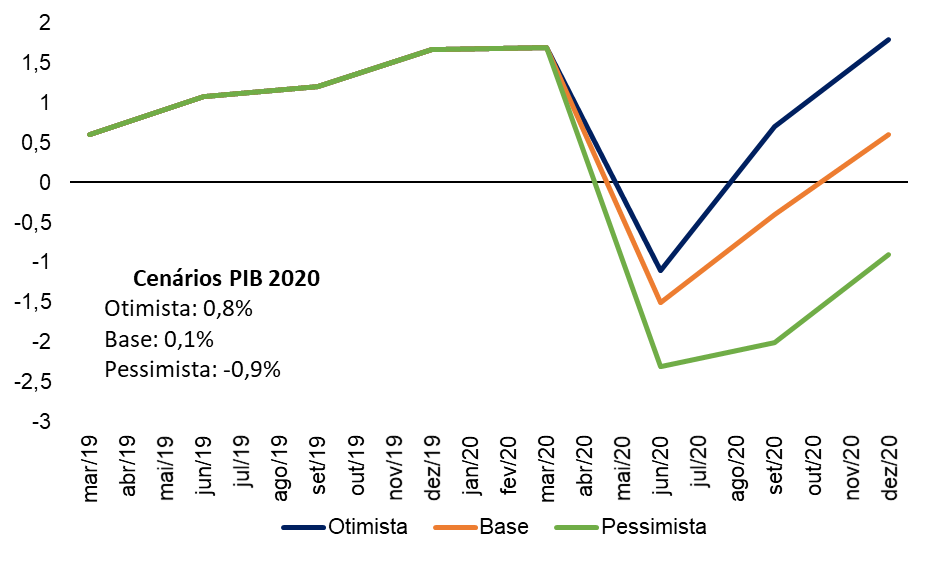

Elaboramos três possíveis cenários para o crescimento do PIB este ano: otimista, base e pessimista. Consideramos o crescimento do primeiro trimestre como dado em todos eles (1,7% AsA). No cenário otimista, incorporamos a hipótese de que o impacto do coronavírus ficaria concentrado no segundo trimestre, isto é, as medidas de contenção da doença surtiriam efeito rapidamente. No cenário base, consideramos impacto significativo no segundo e terceiro trimestres. Já no cenário pessimista, os efeitos negativos seriam sentidos até o final do ano.

A Tabela 1 descreve as taxas de crescimento esperadas para cada trimestre em cada um dos cenários alternativos e também para o ano. As taxas com ajuste sazonal se referem à última vintage do ano. Por esse motivo, o crescimento do primeiro trimestre em relação ao trimestre anterior difere entre os cenários e também daquele descrito na Seção de Atividade, que corresponde à primeira vintage do ano. No Gráfico 1 exibimos a evolução de cada um dos três cenários alternativos. Sendo assim, nosso cenário base foi atualizado de 2% para 0,1% de crescimento este ano.

Tabela 1: Cenários para o crescimento do PIB em 2020

|

Período |

Otimista |

Base |

Pessimista |

|

Crescimento em relação ao mesmo período do ano anterior |

|||

|

1ºT |

1.7% |

1.7% |

1.7% |

|

2ºT |

-1.1% |

-1.5% |

-2.3% |

|

3ºT |

0.7% |

-0.4% |

-2.0% |

|

4ºT |

1.8% |

0.6% |

-0.9% |

|

2020 |

0.8% |

0.1% |

-0.9% |

|

Crescimento em relação ao trimestre anterior |

|||

|

1ºT |

0.2% |

0.4% |

0.2% |

|

2ºT |

-2.1% |

-2.1% |

-3.3% |

|

3ºT |

2.3% |

1.2% |

0.8% |

|

4ºT |

1.4% |

1.0% |

1.4% |

Nota: Os dados com ajuste sazonal correspondem à última vintage do ano.

Gráfico 1: Cenários para a evolução do crescimento interanual do PIB em 2020

Fonte: IBGE e elaboração própria

Vale ressaltar mais uma vez o alto grau de incerteza inerente a qualquer projeção feita neste momento. Os desdobramentos desse tipo de evento são totalmente imprevisíveis, sem precedentes na história capazes de servir como exemplo para balizar nossas estimativas. Nosso cenário base pressupõe que as medidas de contenção da doença serão bem-sucedidas e que a atividade econômica voltará a se recuperar a partir do terceiro trimestre, impulsionada também por políticas públicas de estímulo. Deste modo, a retomada em “V longo” é o cenário que consideramos mais provável.

Não se sabe, porém, se o choque deixará marcas estruturais na economia mundial. Ademais, o estresse nos mercados financeiros, somado ao risco considerável de muitas empresas falirem, ainda pode gerar não linearidades no processo de recuperação econômica no Brasil e no mundo.

Esse artigo foi publicado pelo Boletim Macro Ibre de março de 2020. Para ler o boletim inteiro clique aqui.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Disponível em: http://www.abinee.org.br/abinee/decon/dados/noacor.pdf

Deixar Comentário