Choque na indústria extrativa mineral e safra ruim podem tirar 0.4 p.p. do PIB no segundo trimestre

Os motivos do frágil e lento processo de recuperação da economia brasileira no pós-recessão tem sido o principal tema de debate entre os economistas. De acordo com as nossas projeções, o PIB deve crescer apenas 1.1% pelo terceiro ano consecutivo. Algumas hipóteses complementares ajudam a explicar esse crescimento muito aquém do desejado, como a incerteza elevada, a necessidade contenção dos gastos públicos, falta de atratividade do investimento e choques negativos de oferta. Neste artigo, enfatizamos que este último fator não deve ser desprezado, especialmente no segundo trimestre deste ano.

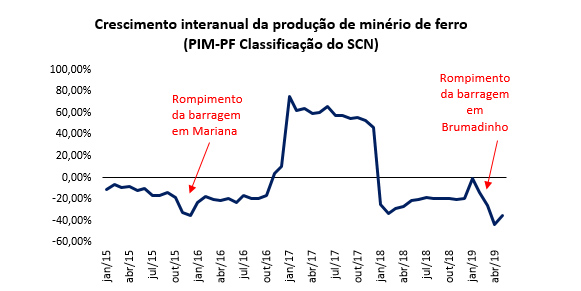

O rompimento da barragem da Vale do Rio Doce em Brumadinho (MG) não só foi um dos principais choques de oferta que atingiram a economia este ano, mas também um dos maiores desastres já vistos envolvendo uma barragem de rejeitos de mineração no Brasil. Além das irreparáveis perdas de vida humana e ambiental, o impacto econômico sobre a produção de minério de ferro foi gigantesco. Para se ter ideia, três meses após o desastre a PIM-PF registrou a maior queda produtiva interanual da indústria extrativa de toda a série histórica, superando inclusive as perdas ocorridas em novembro de 2015, quando outra barragem se rompeu em Minas Gerais, no município de Mariana. O gráfico abaixo mostra o tamanho do impacto sobre a produção de minério de ferro em ambos os eventos.

Ademais, relatório[1] divulgado pela Vale indicou nova retração na produção de minério de ferro no segundo trimestre (-33,8% na comparação com o mesmo período do ano anterior), queda ainda mais intensa do que a observada do primeiro trimestre para essa base de comparação (-11,1%).

Soma-se a esse resultado a queda da produção de petróleo, divulgada pela Petrobrás, de -0,5% no segundo trimestre ante mesmo período do ano passado. Além disso, a empresa reviu para baixo sua meta de produção de petróleo em 2019, que agora é 8,7% inferior ao previsto anteriormente. Diante disso, espera-se que a queda da indústria extrativa no PIB do segundo trimestre seja ainda mais intensa do que o observado no primeiro trimestre.

Safras ruins também prejudicaram os resultados da agropecuária na primeira metade do ano. Após retrair -0.1% AsA (-0.5% TsT) no primeiro trimestre, projetamos que o setor registre nova queda no segundo trimestre (-1,5% AsA e -0,5% TsT).

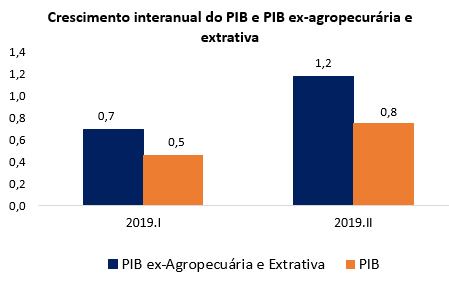

O gráfico seguinte mostra que ao desconsiderarmos as contribuições negativas da agropecuária e da indústria extrativa, o PIB teria crescido 0,7% em termos interanuais no primeiro trimestre ao invés de 0.5%. Esperamos uma diferença ainda maior no segundo trimestre: 1,2% AsA ante nossa projeção oficial de 0,8% AsA.

Em um artigo futuro, ainda em desenvolvimento, discutiremos sobre o possível impacto da crise econômica argentina sobre o crescimento do Brasil neste ano, outro importante choque de oferta não contemplado neste texto.

Portanto, apesar de acreditarmos que os gargalos estruturais enfrentados pelo país são a raiz do problema do baixo crescimento, não devemos ignorar o impacto e a magnitude dos principais choques não antecipados que atingiram a economia no período recente.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário