Construção: 2024 será um ano de crescimento

Sondagem da Construção mostrou altos e baixos da confiança em 2023, mas empresas chegaram ao final do ano mais confiantes de que 2024 será de crescimento para o setor. As empresas de infraestrutura são as mais otimistas.

Em 2023, resiliência foi a palavra-chave de um ano marcado pelas elevadas taxas de juros.

Os lançamentos imobiliários foram reduzidos, mas as vendas cresceram alavancadas por descontos, pelo MCMV e pelo segmento de alta renda. Na infraestrutura, investimentos privados e públicos sustentaram o crescimento da atividade. De acordo com os números do CAGED, o emprego registrou taxas de crescimento robustas, pressionando o mercado de trabalho e mantendo a necessidade de mão de obra qualificada como uma das principais dificuldades do ano.

A Sondagem da Construção mostrou os altos e baixos da confiança: uma percepção corrente sobre os negócios moderadamente pessimista prevaleceu por todo ano. No entanto, a partir de meados do ano, a redução das taxas de juros, mesmo sem efeito imediato, e a reedição do MCMV, melhoraram as expectativas com a demanda e, em dezembro, a percepção dominante era moderadamente otimista.

Quesitos especiais da Sondagem de dezembro mostraram que o otimismo das empresas vai além dos próximos três meses: 53,7% das empresas disseram ter expectativas positivas com o ano de 2024, enquanto 14,7% responderam ter expectativas negativas e 31,6% não souberam responder.

Considerando os três setores de atividade (indústria, comércio e serviços), a construção mostrou um otimismo inferior à média empresarial - 59,4% das empresas avaliaram como positivas as perspectivas para os negócios em 2024. Na verdade, o otimismo do setor foi inferior ao da indústria de transformação e ao de serviços, mas superior ao das empresas de comércio.

Tabela 1- Expectativas da empresa sobre a evolução

do ambiente de negócios para 2024

|

|

Positivas |

Negativas |

Não sei dizer |

|

EMPRESARIAL |

59,4 |

15,9 |

24,7 |

|

Indústria |

66,9 |

14,8 |

18,3 |

|

Serviços |

58,5 |

17,4 |

24,1 |

|

Comércio |

50,6 |

15,3 |

34,1 |

|

Construção |

53,7 |

14,7 |

31,6 |

Fonte: FGV IBRE

No entanto, entre as empresas da construção, os níveis de otimismo ou pessimismo não são uniformes. Enquanto as empresas de infraestrutura são as mais confiantes com a evolução do ambiente de negócios em 2024, as empresas de serviços especializados, notadamente as empresas de obras de instalações e de obras de acabamento, mostram-se mais pessimistas. Entre as empresas de edificações (residenciais e não residenciais) também prevalecem as expectativas positivas para o ano.

Tabela 2- Expectativas das empresas da construção

sobre a evolução do ambiente de negócios para 2024

|

|

Positivas |

Negativas |

Não sei dizer |

|

Setor da Construção |

53,7 |

14,7 |

31,6 |

|

Edificações |

53,4 |

17,3 |

29,3 |

|

Obras Viárias |

55,0 |

7,8 |

37,2 |

|

Obras de Arte Especiais |

60,2 |

11,5 |

28,3 |

|

Obras de Montagem |

78,2 |

2,5 |

19,3 |

|

Obras de Instalações |

44,7 |

23,4 |

31,9 |

|

Obras de Acabamentos |

46,2 |

16,0 |

37,8 |

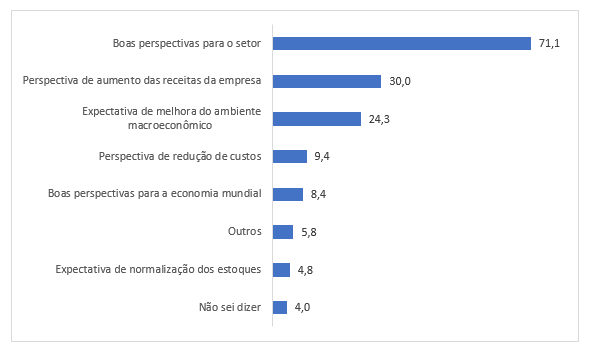

Quando indagados sobre os fatores que estariam alimentando essas expectativas mais favoráveis, uma ampla maioria (71,1%) indicou as boas perspectivas para o setor. De fato, no segmento de edificações, o MCMV já começou a movimentar o mercado, impulsionando lançamentos e vendas nos últimos meses do ano, apontando uma retomada do ciclo que começava a enfraquecer. Entre as empresas de infraestrutura, há toda uma programação de investimentos que deve contribuir para que a atividade continue a crescer ao longo de 2024. O subgrupo de obras de montagem, que compreende a montagem de estruturas metálicas permanentes e as obras de montagem de instalações industriais (tubulações, redes de facilidades), tais como refinarias e plantas de indústrias químicas é o mais otimista. No entanto, esse é um segmento muito reduzido dentro da área de infraestrutura.

Gráfico 1 – Principais fatores que estão influenciando positivamente

as expectativas das empresas da construção, em %

Fonte: FGV IBRE

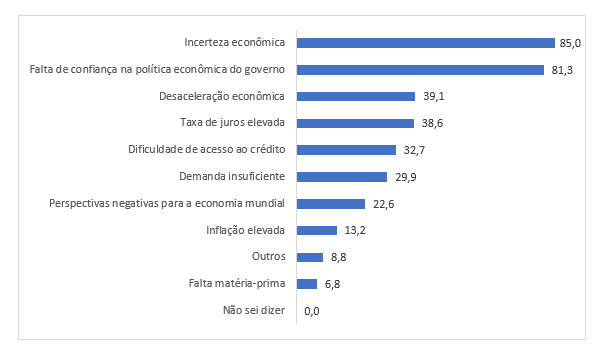

Por sua vez, o pessimismo foi atribuído à incerteza econômica (85%) e à falta de confiança na política econômica (81,3%).

Gráfico 2 – Principais fatores que estão influenciando negativamente

as expectativas das empresas da construção, em %

Fonte: FGV IBRE

É possível que o pessimismo das empresas de serviços especializados também esteja relacionado à desaceleração da atividade percebida nos últimos meses de 2023: em dezembro, a sondagem da construção apontou que 37,5% das empresas de obras de acabamentos assinalaram queda da atividade, contra 17,3% de assinalações de aumento. Ou seja, esse segmento começou a sofrer com a diminuição do ritmo de obras. No entanto, se as expectativas mais otimistas das demais empresas prevalecer, esse novo ciclo certamente irá gerar também uma maior demanda por serviços especializados, tanto de instalações como de obras de acabamento.

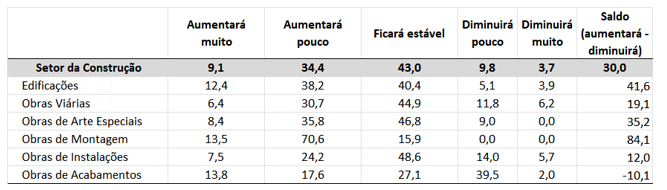

O otimismo e/ou pessimismo das empresas com a evolução do ambiente de negócios também se reflete nas expectativas em relação ao volume de contratos - apenas as empresas de obras de acabamento estão pessimistas, esperando que o volume de contratos diminua no ano.

Tabela 3 – Volume de contratos nos próximos 12 meses (2024),

em comparação aos 12 meses anteriores (2023), em %

Fonte: FGV IBRE

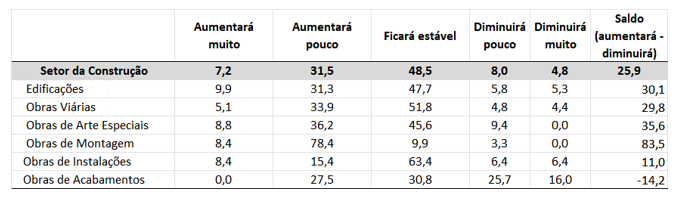

Por fim, as expectativas otimistas das empresas da construção resultam em projeções positivas para o emprego: o saldo entre as assinalações de aumento e queda no empego é amplamente positivo em quase todos os segmentos, com exceção apenas das empresas de obras de acabamento.

Tabela 4 - Pessoal ocupado nos próximos 12 meses (2024),

em comparação aos 12 meses anteriores (2023), em %

Fonte: FGV IBRE

Enfim, o sentimento dominante entre as empresas da construção é que 2024 será um ano de crescimento. Mas elas não esperam um desempenho extraordinário e indicam que ainda há algumas incertezas no horizonte.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário