Construção: crescimento modesto em 2023

Ao contrário do PIB nacional, que vai superar projeções realizadas do início do ano, na construção dá-se o inverso. Desempenho em 2023 frustrou expectativas iniciais, mas ainda assim será o terceiro ano de crescimento do setor.

A construção civil chega ao último trimestre do ano com alguns destaques positivos: i) a produção formal tem sustentado a atividade, garantido o crescimento do emprego com carteira; ii) os preços de um grupo de materiais com peso expressivo no orçamento de obras mantiveram a trajetória de queda e o INCC deve chegar ao final do ano com taxa acumulada inferior a 4%; e iii) a reedição do MCMV e do PAC apontam perspectivas positivas para a retomada do ciclo de investimentos.

Ainda assim, ao contrário do PIB nacional, que vai superar as projeções realizadas no começo do ano, na construção o movimento tem sido inverso. O desempenho em 2023 frustrou as expectativas iniciais – segundo o Monitor do PIB-FGV, até agosto o PIB setorial ficou praticamente estável em relação ao mesmo período de 2022, com variação de 0,11%. O crescimento esperado para o ano fechado de 2023 é de apenas 1,1%.

Na verdade, o resultado modesto reflete o desempenho antagônico da produção formal e do consumo “formiguinha” das famílias.

Assim, a atividade formal, resultante das obras e serviços das construtoras e incorporadoras, correspondeu às expectativas de crescimento. O emprego com carteira e a Sondagem do FGV IBRE apontam na mesma direção: sinalizam a continuidade do crescimento, ainda que em desaceleração.

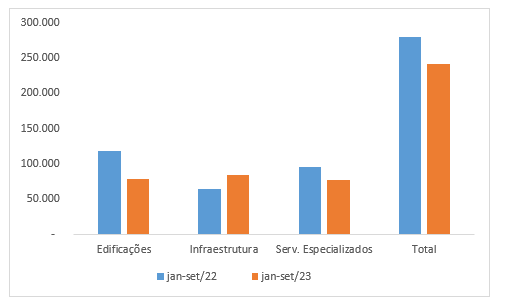

Entre janeiro e setembro, o emprego com carteira (CAGED) cresceu 7,0% na comparação com 2022 – sendo Edificações, 6,2%; Infraestrutura, 6%; e Serviços Especializados (compreende as obras de instalações e de acabamento), 8,8%.

O setor mantém saldos (contratações menos demissões) robustos, destacando-se como um dos principais geradores de novos postos na economia, respondendo por 15% do saldo do ano, quando representa apenas 6% do estoque total de trabalhadores com carteira, de acordo com o Caged.

Os três segmentos contribuíram para o crescimento do emprego; no entanto, como esperado, houve redução no ritmo de contratação. O saldo no ano até setembro pelo CAGED foi 14% menor que o registrado no mesmo período de 2022. A queda ocorreu nos segmentos de Edificações e Serviços e reflete a inversão do ciclo imobiliário observada a partir de 2022, quando as vendas de imóveis passaram a cair sob o efeito das altas taxas de juros e maior endividamento das famílias. As obras em andamento sustentaram o crescimento do estoque, mas com ritmo menor: em janeiro a taxa 12 meses estava em 8%, passando para 5,7% em setembro.

Por outro lado, a infraestrutura apresenta aumento de 30% do saldo líquido no mesmo período. Os investimentos das prefeituras em véspera de ano eleitoral se somam aos investimentos da União em transporte e aos investimentos privados impulsionando a atividade.

Saldo líquido de emprego na construção, por segmento

Fonte: CAGED

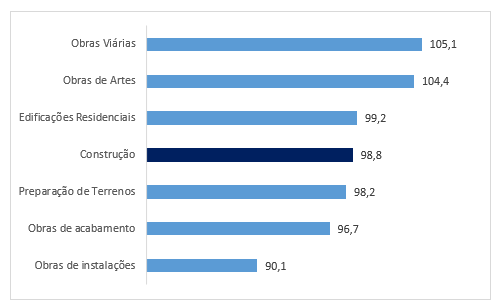

A Sondagem da Construção realizada em outubro mostrou que as empresas de Obras Viárias e Obras de Artes (construção de pontes e viadutos) tinham os indicadores de atividade recente mais elevados entre os segmentos setoriais.

Sondagem da construção, Indicador de Atividade Recente

Índice padronizado com ajuste sazonal, outubro

Faixa entre 100-110: sinaliza o período moderadamente otimista.

Faixa entre 90-100: sinaliza o período moderadamente pessimista.

Fonte: FGV IBRE

Porém, se a produção formal continua a crescer, o mesmo não acontece com reformas e obras de construção produzidas por autoconstrução ou por pequenos empreiteiros. A Pesquisa Mensal do Comércio (IBGE) confirma a redução da demanda e registra queda de 3% no volume de vendas de materiais entre janeiro e setembro, na comparação com o mesmo período de 2022. As vendas de materiais tiveram seu ápice em 2020 e 2021 e, desde então, têm sofrido com as dificuldades dos consumidores.

Cerca de 44% da oferta da indústria de materiais tem como destino as famílias. Assim, o crescimento da produção formal não consegue compensar o efeito da queda da demanda das famílias sobre os demais elos da cadeia produtiva. A produção física da indústria de materiais (PIM-PF) chegou a setembro com retração na produção de 2,6% na comparação com o igual período de 2022.

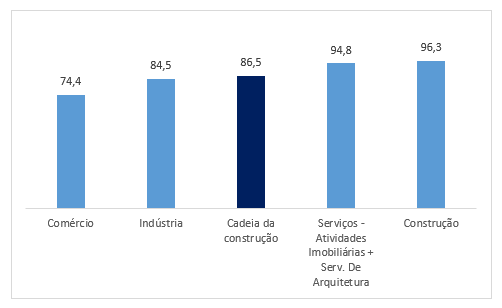

O cenário mais adverso para a indústria e o comércio explica os piores índices da confiança entre os elos da cadeia produtiva.

Índice de Confiança da cadeia produtiva da construção, por setor de atividade

Índice padronizado, com ajuste sazonal, outubro

Faixa entre 100-110: sinaliza o período moderadamente otimista.

Faixa entre 90-100: sinaliza o período moderadamente pessimista.

Fonte: FGV IBRE

Enfim, os efeitos defasados do ciclo imobiliário de 2020 a 2021 e dos investimentos em infraestrutura têm conseguido mitigar o fim do efeito reforma e garantir um desempenho positivo para o PIB setorial. Mas, depois de dois anos de forte crescimento[1], o resultado conjunto de todos esses fatores deverá ser bem modesto, com crescimento setorial inferior ao do PIB nacional e em desaceleração.

As dificuldades com os negócios têm contribuído para aumentar o pessimismo entre as empresas. Na Sondagem de Outubro, o Indicador de Situação Atual (ISA) mostrou que prevalece uma percepção pessimista em relação ao cenário corrente. Com avanços e recuos, o ISA em outubro, além de mostrar o pessimismo (abaixo de 100), estava 2 pontos abaixo do nível de dezembro de 2022.

Para essa avaliação negativa, contribuiu decisivamente o volume de contratos, considerado abaixo do normal pelas empresas em todos os segmentos. Mas têm pesado também as dificuldades com o ambiente de negócios. Na comparação com dezembro, as empresas assinalaram aumento das dificuldades com acesso ao crédito e com falta de mão de obra qualificada. Esse último quesito teve aumento de 7 pontos desde dezembro. Ou seja, mesmo com a redução no ritmo de contratação, há escassez de pessoal qualificado.

A dificuldade recorrente com mão de obra tem fortalecido a agenda de industrialização do setor, que deve ganhar reforço com a reforma tributária. Em princípio, a reforma garante a isonomia de tributação sobre os processos construtivos, mas a dúvida que ainda prevalece é qual será alíquota de incidirá sobre o produto final, uma vez que hoje a atividade é sujeita a alíquotas diferenciadas.

De todo modo, se a atividade continuar desacelerando, a escassez de pessoal deve se diminuir.

Este é o Sumário do Boletim Macro Ibre de Novembro de 2023.

As opiniões expressas neste artigo é de responsabilidade exclusiva da autora, não refletindo necessariamente a opinião institucional da FGV.

[1] A divulgação dos números finais de 2021 pelo IBGE revelou um crescimento do PIB da construção ainda maior que o divulgado anteriormente, passando de 10% para 12,6%.

Comentários

Deixar Comentário