Construção: o difícil caminho da recuperação

A conclusão do processo eleitoral trouxe, por breves instantes, expectativas de uma melhora mais acelerada do cenário econômico: as sondagens realizadas pela FGV nos primeiros meses do ano captaram a alta generalizada na confiança empresarial e dos consumidores.

Esse movimento foi percebido também no setor da construção, o que alimentou as expectativas de um resultado favorável para os investimentos em 2019. Vale lembrar que em dezembro do ano passado, o Indicador de Confiança da Construção Civil (ICST) da FGV alcançou seu melhor resultado desde dezembro de 2014.

A Confiança do setor veio ganhando força com a percepção de melhora lenta, mas contínua dos negócios observada desde 2016. E foi reforçada com as expectativas de um ambiente mais favorável para a demanda em 2019.

A lua de mel durou pouco. A conjunção de baixo crescimento, contingenciamento de recursos orçamentários com aumento das incertezas desanimou os empresários em geral, mas especialmente, as empresas da construção.

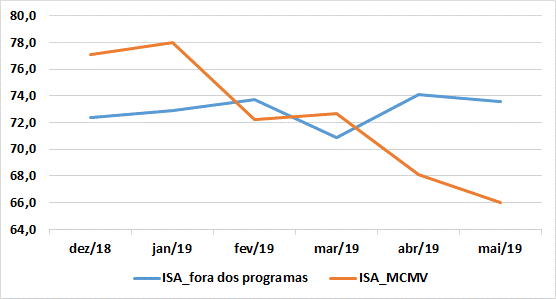

Os atrasos dos pagamentos dos projetos já contratados do Programa Minha Casa Minha Vida (MCMV) afetaram a percepção dos empresários referente à situação corrente dos negócios. Desde dezembro, o ISA das empresas que operam com o MCMV já registrou queda de mais de onze pontos.

Índice de Situação Atual da Construção, indicador padronizado, com ajuste sazonal

Fonte: FGV/IBRE

É possível que com a garantia dada recentemente pelo governo de que os projetos do MCMV já contratados terão o aporte necessário para o andamento das obras, o ISA volte a melhorar no curto prazo. E há ainda o mercado de média e alta renda (MAP).

Na comparação com dezembro, as empresas que operam no MAP sustentaram a alta do ISA. Seria possível esperar que o MAP consiga dar conta da retomada do investimento habitacional?

Segundo a Associação Brasileira das Incorporadoras Imobiliárias (ABRAINC), nos últimos 12 meses até março, os lançamentos e vendas de imóveis novos no país cresceram 34% e 2,5%, respectivamente. No entanto, enquanto, as vendas dos empreendimentos vinculados ao MCMV cresceram 7,7% nesse mesmo período, as vendas dos imóveis de médio e alto padrão registram queda de 6,3%.

De todo modo, o bom desempenho do mercado imobiliário iniciado no ano passado pode garantir um resultado positivo para a área em 2019, afinal as vendas devem se traduzir em obras, se não ocorrerem novas paralizações. Mas as empresas perderam a confiança na continuidade desse movimento.

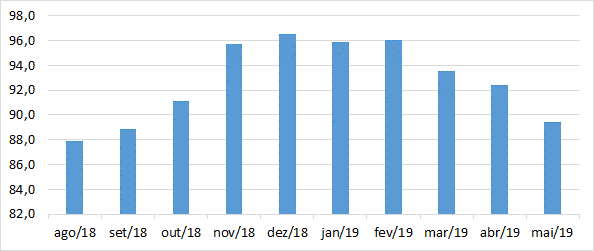

Houve uma deterioração generalizada nas expectativas das empresas do setor da construção. Na Sondagem de maio, o IE caiu pelo terceiro mês consecutivo, retrocedendo para o patamar de antes do final das eleições.

Índice de Expectativas, indicador padronizado, com ajuste sazonal

Fonte: FGV/IBRE

Ou seja, a percepção vigente na virada do ano deu lugar a um pessimismo, que se mostra cada vez mais disseminado entre os segmentos do setor, acendendo uma luz amarela em relação ao movimento de recuperação como um todo.

Até mesmo o segmento de infraestrutura que se mostrava menos pessimista por conta dos leilões já realizados, foi atingindo pelo aumento das incertezas: o IE da infraestrutura alcançou o pior patamar desde novembro de 2017. Com a capacidade de investir muito reduzida, o Estado também não consegue executar medidas anticíclicas. E o ritmo dos leilões e concessões ainda é muito baixo para sustentar uma melhora da atividade.

Nos quatro primeiros meses do ano, o emprego com carteira na construção registrou pequena expansão – a primeira desde 2014. O resultado positivo fui impulsionado pelos segmentos de serviços. O destaque principal foi a área de Engenharia e Arquitetura, indicando um aquecimento importante na área de projetos. O segmento tem participação pequena (9,6%) no estoque total, mas representa uma fase antecedente do ciclo de obras.

Enfim, ainda é possível esperar que o PIB setorial em 2019 seja positivo, no entanto, esse movimento mostra-se a cada dia mais frágil e não permite apontar o início de um novo ciclo de crescimento.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário