Crise fiscal do Rio de Janeiro (parte 2)

A Secretaria de Estado de Fazenda e Planejamento do Rio de Janeiro divulgou o relatório Balanço e Recomendações SEFAZ, com informações sobre o quadro fiscal do Estado do Rio de Janeiro. Neste artigo, faço mais uma breve análise das finanças estaduais do RJ, em continuação ao artigo Crise fiscal do Rio de Janeiro, publicado no Blog do Ibre recentemente.

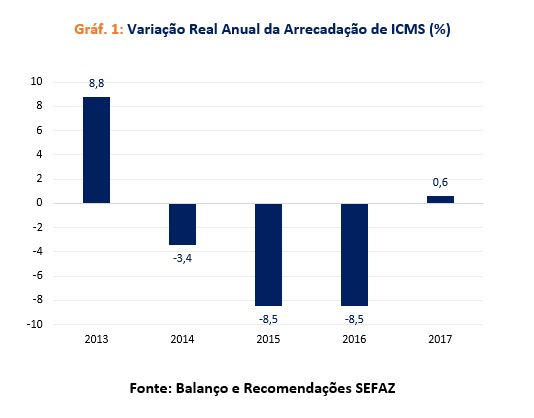

De acordo com o relatório da SEFAZ, a “crise fiscal do Estado tem origem na grave crise econômica que o Brasil enfrenta e que afeta o Estado do Rio de Janeiro de forma mais aguda. O desequilíbrio financeiro se deve, entre outras razões, à forte desaceleração da economia brasileira em 2014, que evoluiu para uma recessão em 2015. Como consequência, houve queda na arrecadação tributária, principalmente do ICMS, que guarda forte relação com a atividade econômica, por ser um imposto sobre o consumo”. Conforme o Gráfico 1 mostra, no triênio recessivo[1] brasileiro (2014-2016), a arrecadação de ICMS apresentou três quedas consecutivas, sendo que as de 2015 e 2016 foram muito fortes. Foram justamente esses dois anos em que o PIB do Brasil apresentou taxas reais negativas de crescimento (-3,5% e -3,3%, respectivamente). Em 2017, pós recessão, o PIB brasileiro cresceu 1,1%, mostrando que a recuperação está sendo lenta e gradual. Para este ano, o IBRE projeta crescimento de 1,3% do PIB para o Brasil. A previsão contida no relatório da SEFAZ é de um crescimento próximo de 6,0% da arrecadação do ICMS em 2018.

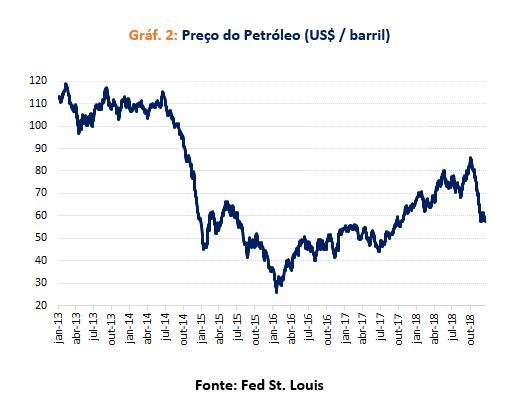

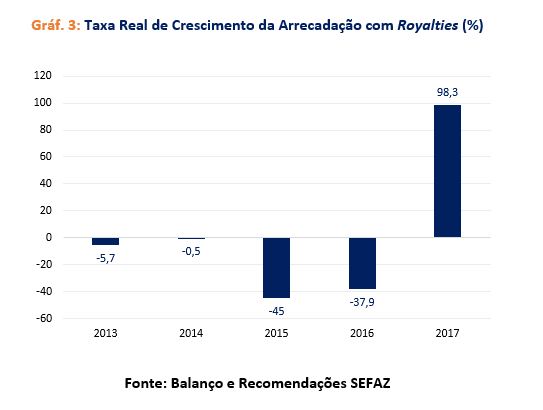

Segundo o relatório, “em boa medida, as crises econômica e fiscal têm relação com a queda do preço internacional do petróleo, commodity de grande importância na composição do Produto Interno Bruto (PIB) do Brasil, com ainda mais importância para o Rio de Janeiro. Tal redução afetou toda a cadeia de óleo e gás, reduzindo seus resultados e possibilidades de investimento, além de ter impactado diretamente as receitas estaduais”. O Gráfico 2 mostra a evolução do preço do petróleo, e o Gráfico 3 a taxa real de crescimento da arrecadação com os royalties. Vale frisar que os royalties e participação especial do petróleo e gás natural são a segunda fonte mais importante de receita (atrás do ICMS), e com essas quedas de preço do petróleo e, consequentemente, de diminuição da arrecadação, a participação desse grupo nas receitas passou de 12% em 2015 para 8% em 2016, aumentando para quase 15% no ano passado. Mas isso depende da oscilação do preço do petróleo, que como mostra o Gráfico 2, apresenta uma certa volatilidade.

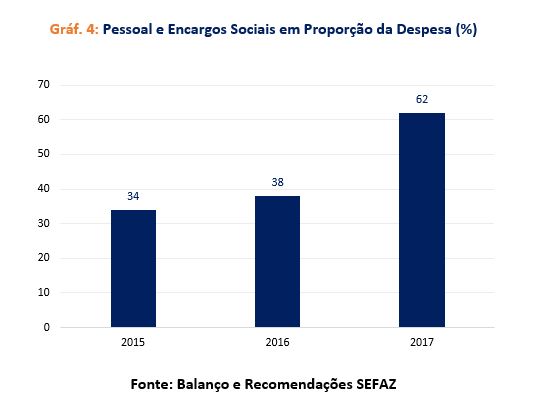

Sobre as despesas, de acordo com o relatório, “em análise da participação dos tipos de gastos, percebe-se claramente uma predominância do gasto com pessoal, tendo a prevalência desse grupo de gasto sobre as demais despesas se acentuado nos últimos anos por força de uma retração dos demais gastos, sobretudo o custeio e o investimento, por força das restrições financeiras enfrentadas no período”. Como pode ser observado no Gráfico 4, o gasto com pessoal e encargos sociais passou de 38% em 2016 para 62% das despesas em 2017.

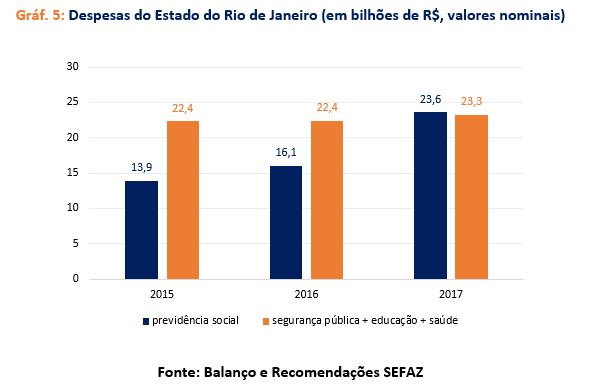

Assim como a União, Estados e Municípios também apresentam graves problemas fiscais (o Rio de Janeiro em especial), e a previdência, no caso dos Estados, também precisa ser reformada para o reequilíbrio fiscal. Em 2017, o Estado do Rio de Janeiro gastou com previdência mais do que gastou com segurança, saúde e educação juntos, conforme o Gráfico 5. Ainda no gráfico, pode-se verificar o rápido crescimento do gasto com previdência, com aumento de quase R$ 10 bilhões entre 2015 e 2017.

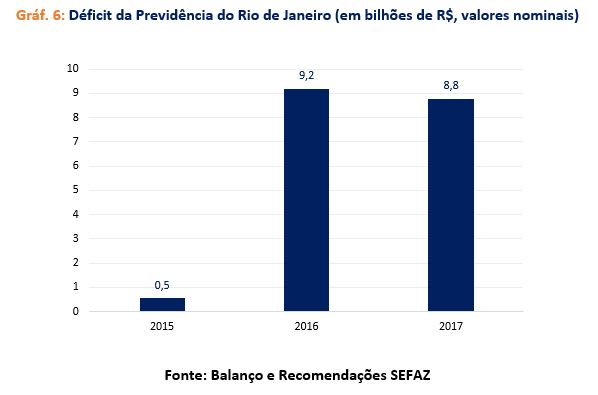

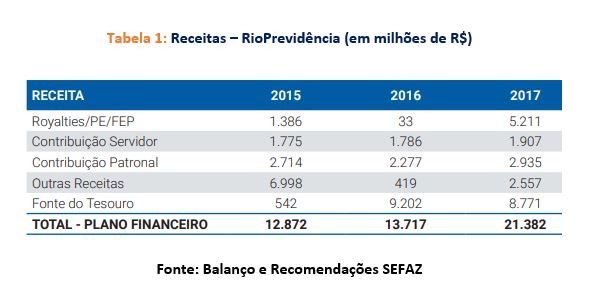

O déficit da previdência dos Estados em 2017 foi próximo de R$ 94 bilhões. Se somarmos esse déficit previdenciário dos Estados com o déficit do RGPS e do RPPS, chegamos a um déficit superior a R$ 360 bilhões, o que corresponde a 5,5% do PIB. Por isso que a reforma da previdência é tão importante, não só para a União, quanto para os Estados e Municípios. Tanto em 2016 quanto 2017, o déficit da previdência do RJ foi próximo de R$ 9,0 bilhões, conforme mostra o Gráfico 6. De acordo com o relatório, “contribuiu para o desempenho das receitas próprias em 2015 a destinação de R$ 6,7 bilhões de depósitos judiciais para o Fundo (Outras Receitas), reduzindo o déficit naquele ano e, portanto, a necessidade de sua cobertura pelo Tesouro Estadual”. Ao se observar os dados da Tabela 1, percebe-se que as receitas de royalties são importantes para o pagamento das aposentadorias, e que o Tesouro Estadual precisa colocar uma grande parte de dinheiro para conseguir fechar a conta. Por isso que a reforma é tão necessária e urgente.

Então, observa-se como a situação fiscal do Estado do Rio de Janeiro é bastante preocupante, razão pela qual o RJ aderiu ao Regime de Recuperação Fiscal dos Estados. Diversos fatores levaram o Rio de Janeiro para essa crítica situação, tais como: recessão econômica, que levou a uma considerável redução da arrecadação do ICMS, principal fonte de receita do Estado; queda do preço do petróleo, já que royalties e participação especial do petróleo e gás natural são a segunda fonte mais importante de receita; forte crescimento das despesas com pessoal e encargos sociais; questão previdenciária, com um déficit próximo de R$ 9 bilhões. Em resumo, como ressaltado no começo do relatório da SEFAZ, “sob o aspecto do Estado como um todo não existe cenário alternativo ao RRF, ou o Estado persevera com as medidas de controle da despesa e aumento da receita ou o resultado será indubitavelmente o retorno a uma crise financeira profunda”.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] De acordo com o Codace, a recessão durou do 2T14 até o 4T16.

Deixar Comentário