Crises exógenas e endógenas

Diferentemente da crise financeira global de 2008-2009, a pandemia não deve provocar perda no nível de produto potencial dos EUA. O tecido econômico está se reconstruindo após profunda mas curta recessão de dois meses e após recuperação ainda incompleta e muito heterogênea.

A crise econômica produzida pela epidemia tem natureza distinta da grande crise financeira global de 2008.

A crise financeira global, cujo período agudo iniciou-se com a falência do banco de investimento Lehman Brothers em setembro de 2008, foi fruto da dinâmica endógena da economia. Um boom imobiliário ao longo de mais de uma década potencializou a economia. O crescimento artificialmente elevado terminou numa grande crise. Ao longo de muitos anos houve má alocação do investimento e ocorreu o inchamento do setor da construção civil e imobiliário em geral.

A crise produziu perda permanente de produto. A perda foi a contrapartida da má alocação do investimento ao longo de muitos anos, bem como da má alocação da produção que se ajustara a uma estrutura de oferta não sustentável.

Na crise produzida pela epidemia, a economia é desligada ao longo de algum tempo. Nos Estados Unidos a economia foi desligada por dois meses. Com afirmou o vice-presidente do Federal Reserve (banco central americano), Richard Clarida, em sua fala em 4 de agosto último no Peterson Institute for Internacional Economics:[1]

De fato, recentemente, o Comitê de datação dos Ciclos Econômicos do National Bureau of Economic Research determinou que a recessão que começou em março do ano passado terminou em abril, tornando-se não apenas a recessão mais profunda já registrada, mas também a mais breve.

Em maio a economia foi religada. Para uma queda de 10% no primeiro semestre de 2020, tomando como base o 4º trimestre de 2019, a economia cresceu 12% nos quatro trimestres subsequentes ao segundo trimestre de 2020.

A recuperação do mercado de trabalho tem sido mais lenta, mas tem ocorrido. No bimestre de fevereiro e março de 2020 foram perdidos 22,3 milhões de empregos. Desde a retomada, a partir de maio, até agosto de 2021 foram recuperados 17 milhões. Faltam 5,3 milhões de empregos para atingir o nível pré-crise. Se considerarmos o crescimento demográfico da força de trabalho, o hiato de emprego hoje, sob a hipótese de que antes da crise prevalecia pleno emprego, seria de 7,3 milhões ou 4,8% da população ocupada (PO) potencial de 154,4 milhões de pessoas.[2]

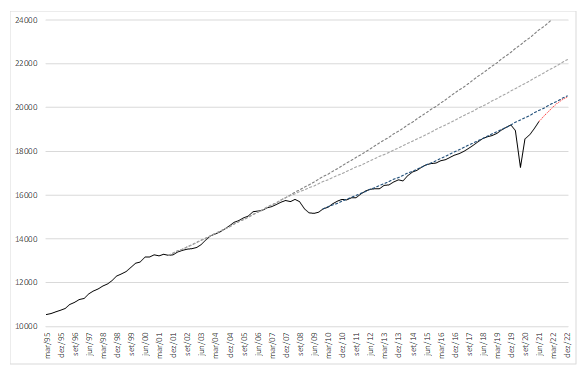

A figura acima apresenta a trajetória da economia americana desde 1995. Chamam a atenção as duas crises. A crise financeira global (CFG) e a crise produzida pelos impactos da epidemia sobre a economia. A linha tracejada em vermelho considera a trajetória da economia americana nos próximos seis trimestres, a partir do terceiro de 2021 até o final de 2022, segundo a mediana das expectativas da Bloomberg.

Marquei tracejado em azul a tendência de crescimento da economia após a CFG. Considerei a taxa de crescimento entre o 1º trimestre de 2010 e o 4º trimestre de 2019, logo antes de a epidemia aportar por lá. Tudo indica, segundo as expectativas de mercado, que a economia voltará a rodar próximo da tendência que vigorava antes da epidemia.

Na figura há ainda duas outras tendências. Em cinza escuro a tendência que vigorava antes da CFG, calculada por mim como a taxa de crescimento entre o 4º trimestre de 2001 e o 1º trimestre de 2007. A linha tracejada em cinza claro considera que, a partir do início de 2008, a tendência da economia americana seja a que vigorou após a CFG.

Uma rápida inspeção visual na figura evidencia que, após a CFG, houve perda permanente em nível da economia americana, dada pela diferença entre a tendência azul e a cinza claro, e houve redução na taxa de crescimento da tendência de crescimento da economia. Em números, a economia pós-CFG rodou permanentemente 8% abaixo do nível pré-crise, com taxa de crescimento de 2,3% ao ano, ante 3% no período anterior.

O Bureau of Labor Statistics, órgão do governo americano responsável pelas estatísticas ligadas ao mercado de trabalho, disponibiliza a série de crescimento da produtividade do trabalho por hora trabalhada na economia.[3] Com essa informação adicional podemos construir a tabela abaixo.

Nota-se que a queda da taxa de crescimento da produtividade do trabalho entre os dois períodos foi muito intensa, de 2,5% para 1,0%, recuo de 1,5 ponto percentual. O maior crescimento do número de horas trabalhadas no período pós-CFG deve-se ao lento processo de recuperação do mercado de trabalho.

É possível que, se no período em seguida à CGF não tivesse havido permanente impasse legislativo – principalmente após 2011, quando Obama perdeu a maioria no legislativo –, teria sido factível uma política fiscal mais ativa. E uma política fiscal mais ativa poderia ter promovido recuperação mais rápida do mercado de trabalho. Talvez a perda permanente no nível tivesse sido menor do que os 8% observados e talvez a queda da taxa de crescimento da produtividade tivesse sido menor.[4]

Para a crise atual, as previsões sugerem que não haverá perda no nível do produto potencial. O tecido econômico está se reconstruindo após uma profunda e curta recessão de dois meses e após uma recuperação ainda incompleta e muito heterogênea entre os setores. Aqueles mais afetados pelo distanciamento social, que são justamente os setores que mais empregam, rodavam no 2º trimestre significativamente abaixo dos níveis do 4º trimestre de 2019: transportes; educação, saúde e assistência social; entretenimento, hotéis e alimentação fora do domicílio; e outros serviços rodavam a, respectivamente, 13,5%, 2,6%, 16,2% e 10,2% abaixo. A normalização desses setores adicionará 1,7 ponto percentual à atividade.

O crescimento esperado para 2021 e 2022, segundo a mediana das previsões da Bloomberg, é de respectivamente 5,9% e 4,2%. No entanto, boa parcela do crescimento de 4,2% previsto para 2022 será resíduo da recuperação em 2022, chamado de carregamento de 2021 sobre 2022, que será da ordem de 3,3%.[5] Se compararmos o nível médio da atividade em 2022 com o nível no 4º trimestre de 2021, o crescimento será de 2,2%, essencialmente a tendência que vigorou no período em seguida à CFG.

Tudo sugere que a crise produzida pela epidemia, uma crise exógena ao funcionamento do sistema econômico, não deixará marcas permanentes sobre a trajetória da economia. Provavelmente reduzirá a qualidade da educação e, portanto, as crianças de hoje, quando entrarem no mercado de trabalho, em uma década ou década e meia, serão um pouco menos produtivas do que seriam se não tivesse havido a epidemia. Haverá leve queda (cuja extensão é de difícil avaliação), nesse horizonte mais longo, da taxa de crescimento do produto potencial.

Esta é a coluna Ponto de Vista da Conjuntura Econômica de outubro de 2021.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[2] A população ocupada (PO) potencial para agosto de 2021 foi calculada a partir da PO em fevereiro de 2020, segundos os dados da Current Employment Statistics (CES), aplicando-se a taxa de crescimento anual da população trabalhadora de 0,83% ao ano, segundo meus cálculos. Esta foi a taxa de crescimento anual média da civilian noninstitutional population da Current Population Survey no quadriênio 2016-2019.

[3] Empreguei a série PRS85006092 (Labor productivity – output per hour, Nonfarm Business).

[4] É sabido que o desemprego elevado por muito tempo gera perda de capital humano e, portanto, perda da produtividade do trabalhador. Ao longo do tempo esse fenômeno aparecerá nas estatísticas agregadas na forma de redução da taxa de crescimento da produtividade, fenômeno conhecido por histerese dos ciclos econômicos. Histerese dos ciclos econômicos é uma situação em que o ciclo interfere na tendência de crescimento.

[5] Como a economia teve forte crescimento ao longo de 2021, a posição no final do ano, isto é, no 4º trimestre de 2021, será acima da média dos quatro trimestres de 2021. Se o crescimento em 2022 for nulo, a economia rodará o ano de 2022 em um nível igual ao do 4º trimestre de 2021 e, portanto, superior ao da média de 2021. Superior em 3,3%, que é chamado de carregamento.

Comentários

Deixar Comentário