Custos globais do desmatamento da Amazônia

Forte aumento de desmatamentos e queimadas no Brasil nos últimos anos eleva emissões líquidas de gases de efeito estufa. Perda global associada é de US$ 238 bi, com base em estimativas recentes de Custo Social do Carbono.

Introdução: evolução dos desmatamentos e suas implicações

Dados do sistema DETER do INPE (Instituto Nacional de Pesquisas Especiais) apontam que, entre janeiro e setembro de 2022, os alertas de desmatamentos na floresta amazônica cresceram 22,6% sobre o mesmo período de 2021, atingindo um montante de 8.590 km2 – mais do que o dobro do verificado em 2018 e quase nove vezes mais do que o observado em 2015.

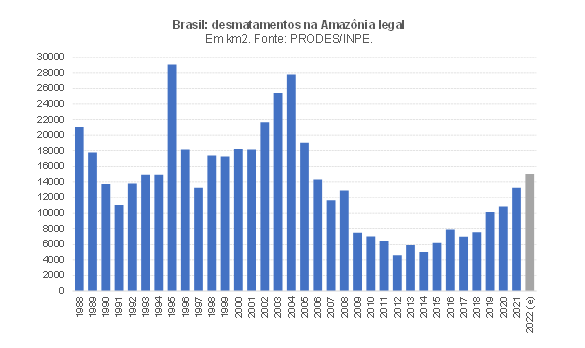

Com base na evolução dos números captados pelo DETER, é bastante provável que o total de desmatamentos na Amazônia legal brasileira[1] alcance a marca dos 15 mil km2 neste ano de 2022 na métrica captada pelo sistema PRODES[2]. Vale notar que os números do PRODES para um determinado ano consideram o período de 01º de agosto do ano anterior a 31 de julho do ano corrente e são mais precisos do que o DETER – em função da maior resolução das imagens –, embora sejam conhecidos com maior defasagem. A figura abaixo apresenta a evolução dos desmatamentos da floresta amazônica brasileira na métrica do PRODES desde 1988 (ano em que foi iniciado esse tipo de monitoramento sistemático no Brasil).

Como pode ser notado, a estimativa para 2022 aponta para a pior leitura desde 2005. Após atingir um mínimo em 2012 (4.571 km2), os desmatamentos na região da Amazônia legal quase dobraram até 2016, mantendo-se relativamente estáveis, um pouco abaixo dos 8 mil km2, em 2017-18. Já em 2019 saltaram para 10 mil km2, subindo outros 50% até os 15 mil km2 estimados para 2022. Desse modo, o total desmatado da floresta amazônica em 2019-22 deverá chegar a 49 mil km2, um acréscimo de 72% sobre o observado em 2015-18 e de 125% na comparação com 2011-14. A título de comparação, esses 49 mil km2 correspondem a uma área superior àquela dos estados do Rio de Janeiro (43,8 mil km2) ou Espírito Santo (46,1 mil km2).

Embora os dados apresentados acima chamem bastante a atenção, a verdade é que, para boa parte do público, é difícil ter uma ideia de quão relevante isso é para o seu bem-estar, considerando tantos aspectos econômicos como de saúde, dentre outros.

É nesse contexto que o objetivo deste post é o de valorar os desmatamentos ocorridos em território brasileiro – ou seja, estimar um custo monetário, em reais, associado à derrubada/queimada da vegetação natural brasileira. Trata-se de algo crucial para a realização de análises de custo-benefício, essenciais para se desenhar e avaliar políticas públicas. Ademais, a precificação dos desmatamentos também permite informar melhor a sociedade sobre seus impactos (que, no fundo, também são econômicos).

Vale notar, em primeiro lugar, que os ganhos econômicos associados à derrubada e queimada da floresta amazônica são captados pela estatística de PIB estimada pelo IBGE, tanto por meio da produção agropecuária realizada nessas áreas específicas como pelo próprio valor da madeira vendida no mercado interno e exportada, bem como de outros bens e serviços ligados direta e indiretamente a essas atividades (convém lembrar que o PIB capta não somente atividades formalizadas, mas também boa parte da chamada economia subterrânea, que inclui atividades informais e ilegais).

Contudo, o PIB não capta alguns serviços fornecidos indiretamente pela floresta amazônica, tais como a regulação das chuvas no Centro-Sul brasileiro (fenômeno conhecido como “rios voadores”)[3] e o sequestro de gás carbônico na atmosfera, dentre vários outros. Dito de outro modo, em “economês”: o PIB não internaliza, monetariamente, vários dos benefícios associados à preservação da floresta e de sua biodiversidade, bem como vários dos custos gerados pela sua derrubada/queimada (externalidades positivas e negativas, pela ordem).

É verdade que incorporar isso ao cômputo do PIB passa longe de ser uma tarefa trivial: enquanto os ganhos associados à derrubada da floresta (venda de madeira, ampliação das lavouras e criações de gado, dentre outros) se materializam no curto prazo e são relativamente fáceis de mensurar/precificar, alguns dos benefícios da preservação e os custos do desmatamento são mais diferidos no tempo, além de serem bastante difusos (impactando todo o planeta e não somente as pessoas que moram na região ou a população que vive dentro dos limites geográficos do território brasileiro) e de difícil precificação.

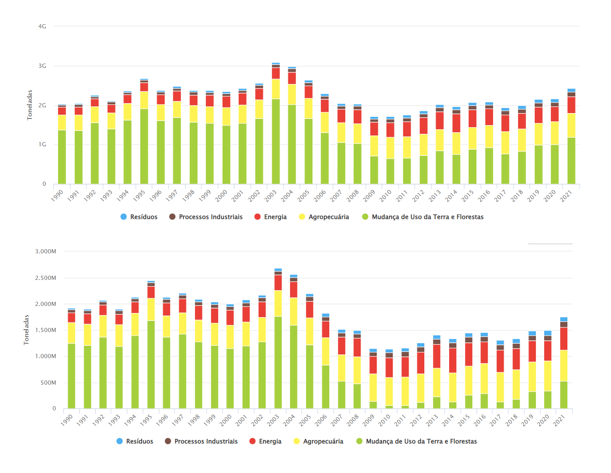

Isso, no entanto, não significa dizer que essas externalidades, positivas e negativas, devam ser ignoradas. Há uma forma de se estimar pelo menos parte dos prejuízos econômicos causados pelo desmatamento. E isso começa pela observação das duas figuras abaixo, obtidas no SEEG (Sistema de Estimativas de Emissões e Remoções de Gases do Efeito Estufa), do Observatório do Clima. A primeira figura apresenta as estimativas de emissões BRUTAS brasileiras de Gases de Efeito Estufa (GEE), já consolidados em termos de CO2 equivalente[4]. A segunda figura apresenta as emissões LÍQUIDAS brasileiras. Em ambos os casos, a última leitura se refere ao ano de 2021.

A única diferença entre as duas figuras acima está na barra de cor esverdeada, que corresponde às emissões associadas às mudanças de uso da terra e florestas. Na medida em que as florestas e mangues (bem como os oceanos, por conta das algas) sequestram carbono da atmosfera, liberando oxigênio (por meio do processo de fotossíntese), as emissões líquidas de gases de efeito estufa associadas às mudanças de uso da terra e florestas são menores do que as emissões brutas. Embora alguns países venham gradativamente adotando alguns processos industriais/artificiais para captura, armazenagem e uso de CO2 da atmosfera (conhecidos pela sigla em inglês CCUS, ou Carbon Capture, Utilisation and Storage), o fato é que as florestas/vegetação, o solo e os oceanos continuam sendo os principais responsáveis pela captura desse gás.

A figura acima aponta que, em 2010-11, as emissões líquidas brasileiras associadas às mudanças de uso da terra e florestas se aproximaram de zero – algo inédito, ao menos considerando a série histórica iniciada em 1990[5]. O ideal seria que as florestas brasileiras fossem carbon sinks, ou sumidouros de carbono, gerando emissões líquidas negativas de GEE. Contudo, desde 2012/13, as emissões líquidas associadas a essas atividades vêm crescendo. Ou seja: estamos nos afastando cada vez mais da situação ideal.

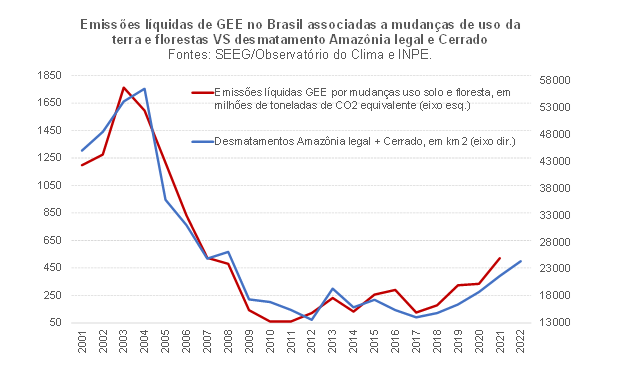

A essa altura, o leitor já deve ter percebido a conexão entre a dinâmica da derrubada/queimada da floresta amazônica apresentada na primeira figura deste post e aquela das emissões líquidas de GEE. De fato, como aponta o a figura abaixo, há uma relação bastante próxima entre os desmatamentos na floresta amazônica e no cerrado (os quais respondem, em conjunto, por quase 90% do total de desmatamentos no Brasil[6]) e as emissões líquidas de gases do efeito estufa associadas a mudanças de uso da terra e florestas.

Como pode ser notado na figura acima, quando se somam os desmatamentos na Amazônia legal e no Cerrado, observa-se uma forte redução até 2012 e uma relativa estabilidade até 2017/18 (estabilidade essa que reflete uma alta dos desmatamentos na Amazônia legal e uma queda no Cerrado). A partir de 2019 há claramente uma mudança de tendência no total dos desmatamentos nesses dois biomas.

Vale assinalar que a elevada correlação apresentada na figura descreve uma relação de causalidade: a derrubada da floresta, além de reduzir a capacidade de sequestro do CO2 da atmosfera (pela redução da quantidade de plantas/árvores/vegetação), também libera esse gás por meio das queimadas.

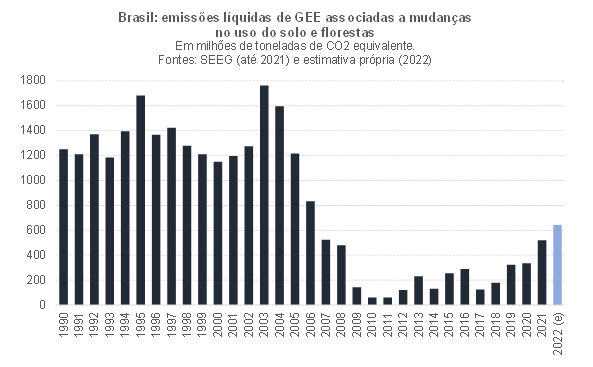

Levando em conta a relação histórica entre as duas séries apontada na figura acima[7], é possível estimar as emissões líquidas associadas a mudanças de uso da terra e florestas para 2022 (já que os dados do SEEG ainda não são conhecidos para o ano corrente), como aponta a figura abaixo. Em 2022 essas emissões devem equivaler a 3,6x o observado em 2018 e a 10,7x o nível observado em 2011 (mínimo da série histórica).

Feita essa associação entre a dinâmica dos desmatamentos e o fluxo de emissões de GEE, a questão agora passa a ser como valorar isso monetariamente. Felizmente, a solução já existe e inclusive rendeu um prêmio Nobel, em 2018, ao economista William Nordhaus, que vem se dedicando a esse tema desde os anos 1990.

O conceito de Custo Social do Carbono

Os trabalhos de Nordhaus e outros autores buscam estimar o chamado Custo Social do Carbono (CSC), em dólares americanos por tonelada adicional de CO2 despejada na atmosfera terrestre. Idealmente, as estimativas de CSC deveriam ser utilizadas para balizar a calibração numérica de carbon taxes (um dos vários tributos pigouvianos, incidentes sobre externalidades negativas), bem como para avaliar outras políticas públicas (definição de padrões de emissões de veículos e indústria; escolha da composição da matriz energética etc.).

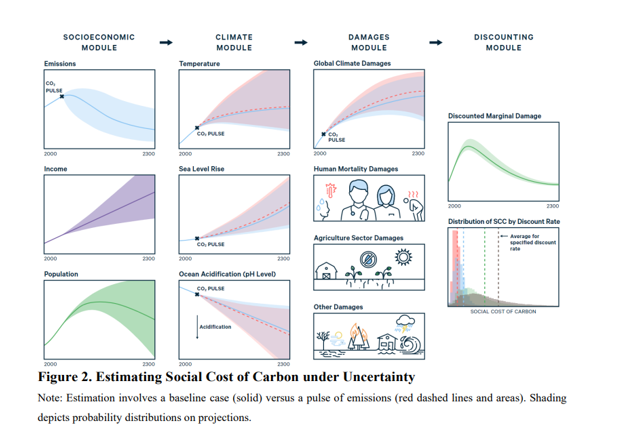

A figura abaixo, obtida neste paper recente, ajuda a compreender, visualmente e de forma relativamente simplificada, como se estima o CSC.

Em meados da década passada, as estimativas para o CSC global apontavam para um valor situado entre US$ 40 e 50 por tonelada adicional de CO2 lançada na atmosfera (naquele momento). Naturalmente, esse valor não é fixo e pode mudar ao longo do tempo, a depender não somente do estoque de GEE presentes na atmosfera terrestre, mas também do fluxo projetado de emissões líquidas nos vários cenários prospectivos simulados para a economia mundial. Ademais, a taxa de desconto utilizada para trazer a valor presente as diferenças de desempenho econômico dos vários cenários alternativos em relação ao cenário base (“Stated Policies”) também afeta consideravelmente essa estimativa do CSC.

Foi publicado no início de setembro de 2022, na prestigiada revista científica Nature, os resultados de um esforço iniciado em 2017 de 24 pesquisadores (dentre eles, os economistas James Stock e Mark Watson, bem como vários técnicos da agência ambiental norte-americana, a EPA) para aprimorar essas estimativas do CSC (“Comprehensive evidence implies a higher social cost of CO2”). Eles chegaram a um valor de US$ 185/tonelada para o ano de 2020 na especificação preferida deles, refletindo diversos aprimoramentos nos módulos apresentados na figura acima, bem como a adoção de uma taxa de desconto intertemporal mais baixa, de 2% a.a. em termos nominais (ao invés de 3% a.a.)[8]. Eles também disponibilizaram um simulador para o grande público, que permite construir alguns cenários distintos para o CSC (aqui).

Valorando as emissões geradas pelos desmatamentos/queimadas

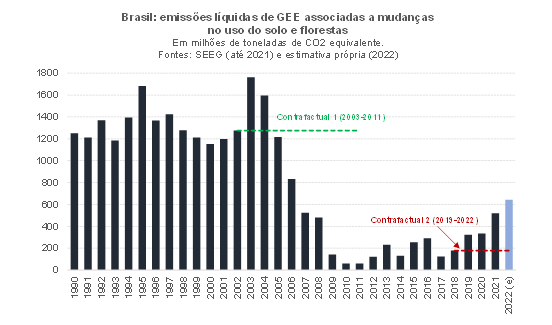

Com base nessas estimativas mais recentes publicadas na Nature, que foram retropoladas para o período 1990-2019 utilizando a mesma taxa de variação anual do CSC prevista pelos autores para o período 2020-2030 (+2,3% a.a.), eu calculei o CSC em US$ constantes para o período 1990-2022 e então apliquei esses valores aos montantes de emissões líquidas de gases do efeito estufa no Brasil associadas a mudanças de uso da terra e das florestas. A figura abaixo apresenta a evolução do custo das emissões líquidas de GEE.

Para avaliar as políticas ambientais adotadas no Brasil em diferentes momentos, eu comparei os valores monetários dessas emissões efetivamente observadas com os valores referentes a dois cenários contrafactuais, ilustrados na figura abaixo: i) para avaliar o período mais recente, considerei um cenário contrafactual no qual as emissões líquidas de GEE, ao invés de terem subido drasticamente de 2019 em diante, teriam se mantido estáveis em 2019-22 no mesmo nível efetivamente observado em 2018 (linha pontilhada vermelha na figura abaixo); e ii) para avaliar o período de forte redução dos desmatamentos em meados da década de 2000, comparei a evolução efetivamente observada das emissões de GEE em 2003-2011 (com forte queda ante os anos anteriores, sobretudo de 2005 em diante) com um cenário contrafactual admitindo que as emissões teriam permanecido estáveis no mesmo nível efetivamente observado em 2002 (linha pontilhada verde na figura abaixo). Ou seja, valorei as emissões evitadas em 2003-11 vs a extrapolação do nível observado em 2002[9].

A escolha desses recortes temporais para a construção dos contrafactuais não é arbitrária e muito menos puramente “estatística” (isto é, com base apenas na observação da série temporal dos desmatamentos/emissões). A partir de 2003, já sob um novo governo, houve uma guinada na política ambiental brasileira, consubstanciada na implementação do PPCDAm (Plano de Ação para Prevenção e Controle do Desmatamento na Amazônia Legal) a partir de 2004 (com destaque para a criação do sistema DETER, que permite um monitoramento em tempo real dos desmatamentos e queimadas) e na criação do Fundo Amazônia em 2008, dentre várias outras iniciativas. Já a partir de 2019, também sob um novo governo, ocorreu claramente outra inflexão, dessa vez na direção oposta, muito bem resumida na paralisação do Fundo Amazônia já no ano de 2019 e na sinalização recente de cancelamento, pelo IBAMA, de até R$ 16,2 bilhões de multas ambientais, dentre outros exemplos.

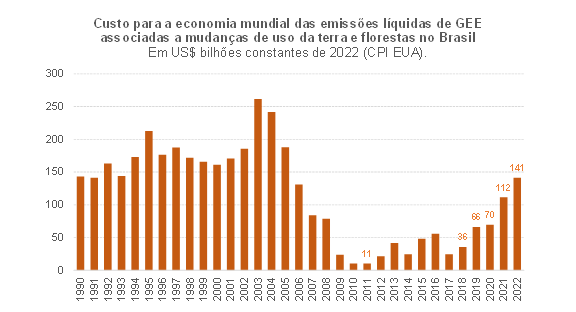

A figura a seguir apresenta os ganhos/prejuízos monetários para a economia mundial associados aos desmatamentos/emissões de GEE no Brasil nesses dois períodos avaliados, em dólares americanos constantes de 2022 (levando em conta a inflação do CPI dos EUA).

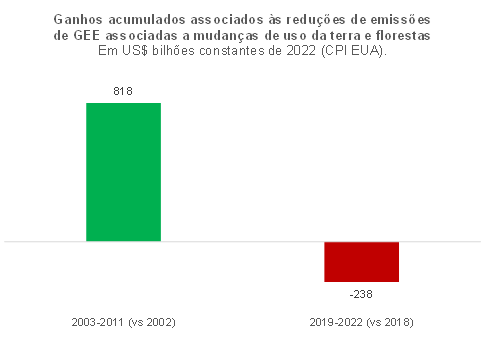

A forte queda dos desmatamentos e consequente redução das emissões de GEE no acumulado de 2003-2011 (comparativamente à extrapolação do nível verificado em 2002) gerou um ganho para a economia mundial de US$ 818 bilhões a preços de hoje (ou R$ 4,2 trilhões, usando uma taxa de câmbio de R$ 5,15/US$) em termos de emissões evitadas. Já o forte aumento dos desmatamentos e emissões de GEE em 2019-22 (versus a extrapolação do nível observado em 2018) gerou um prejuízo econômico para o mundo de US$ 238 bilhões a preços de hoje (ou R$ 1,22 trilhão).

Algumas considerações finais

As estimativas de magnitude dos impactos econômicos negativos associados ao aumento do desmatamento nos últimos anos, apresentadas na seção anterior, apontam para um montante que passa longe de ser desprezível e que muito provavelmente supera, por larga margem, os ganhos mais de curto prazo associados à derrubada/queimada das florestas.

Nesse contexto, é natural indagar como seria possível alterar isso, reduzindo os danos econômicos associados aos desmatamentos, mas de uma forma que, além de ser sustentável em termos ambientais, também o seja em termos políticos e econômicos. Mais precisamente, a pergunta a ser colocada é a seguinte: seria possível viabilizar uma política ambiental/econômica que combine a redução dos desmatamentos e emissões de GEE (idealmente transformando as florestas brasileiras em emissoras líquidas negativas de gases de efeito estufa) e, ao mesmo tempo, ofereça possibilidades de desenvolvimento econômico e social mais imediatos e palpáveis para boa parte da população dos estados confrontantes com a floresta amazônica e o cerrado?

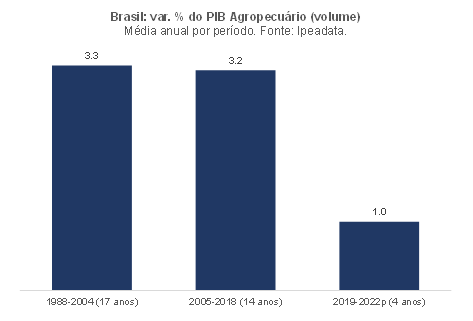

Antes de tentar responder ao questionamento feito no parágrafo anterior, é importante assinalar, em primeiro lugar, que uma política ambiental que gere redução drástica dos desmatamentos não é algo que limita necessariamente a expansão da produção agropecuária no curto prazo – como aponta a própria experiência brasileira recente. A figura abaixo revela que o crescimento em quantidade/volume do PIB agropecuário brasileiro em 2005-2018 (período ao longo do qual houve forte redução dos desmatamentos na Amazônia legal e Cerrado até 2011/12 e relativa estabilidade até 2018) não foi muito diferente daquele observado até 2004 (período de desmatamentos muito elevados). Por outro lado, o crescimento médio anual do PIB Agropecuário em 2019-2022 foi consideravelmente menor (já levando em conta a expectativa de consenso para este ano do Focus/BCB, que aponta variação nula em volume).

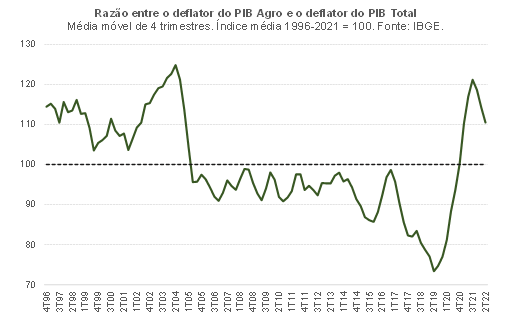

Portanto, a “sensação térmica” de expressiva bonança do setor agropecuário brasileiro nos últimos 3-4 anos não se deveu à flexibilização das políticas ambientais. Tal sensação se deveu muito mais a um efeito-preço altamente favorável (ver figura abaixo) do que a um efeito-quantidade (ilustrado pela figura acima). O preço relativo dos produtos agropecuários no mercado doméstico disparou desde meados de 2020, refletindo tanto a forte alta dos preços internacionais de várias commodities agrícolas (fator em boa medida exógeno à economia brasileira) como a mudança de patamar do R$/US$ a partir de meados de 2020 (saindo de pouco menos de 4,00 em 2019 para algo no intervalo de 5,00 a 5,50 desde então). Com efeito, a renda real agropecuária (aproximada pelo VAPB nominal do setor agropecuário[10] deflacionado pelo IPCA) cresceu quase 30% no acumulado do período 2019-2022 versus 2015-2018.

Voltando ao tema dos desmatamentos, há formas de monetizar, no curto prazo, a preservação das florestas, o manejo sustentável e reflorestamento de regiões devastadas/degradadas. O Fundo Amazônia, criado em 2008 e financiado sobretudo por doações dos governos da Noruega e Alemanha, fazia isso de forma voluntária, por meio de vários projetos. Contudo, nos anos recentes o Fundo deixou de aplicar cerca de R$ 3,5 bilhões em ações na região, com Alemanha e Noruega interrompendo os repasses desde que o Brasil extinguiu os comitês que orientavam as escolhas dos projetos (em meados de 2019). Isso inclusive é alvo de uma Ação Direta de Inconstitucionalidade por Omissão (ADO 59/2020) no STF, que teve seu julgamento retomado em outubro deste ano. No começo de novembro o Supremo decidiu, por 10 votos a 1, pela retomada tempestiva das ações do Fundo.

Em paralelo a isso, o aumento do número de países implementando sistemas de comércio de emissões (cap and trade system) e o desenvolvimento de um mercado de créditos de carbono internacional (que ganhou impulso após a COP26, realizada na Escócia no final de 2021), poderá permitir a disseminação do uso de mecanismos/instrumentos que, na prática, se assemelham a “royalties de preservação e reflorestamento” (com parte desses valores sendo revertidos direta ou indiretamente para a população local dessas regiões). Uma das possibilidades é de que alguns países possam transacionar, no mercado global, créditos de carbono gerados por excedentes/superávits – em relação às metas de reduções de emissões locais acordadas no âmbito do Acordo de Paris (as chamadas NDCs, ou Nationally Determined Contributions) – de emissões de GEE associadas à conservação florestal e manejo sustentável. Para mais detalhes sobre isso, recomendo a leitura de excelente artigo publicado recentemente na Folha de São Paulo, de autoria dos economistas José Alexandre Scheinkman e Juliano Assunção.

Convém assinalar, ainda, à luz de tudo que foi apresentado neste post, que é importante que os policymakers locais passem a incorporar na elaboração e análise das políticas públicas cálculos de custo-benefício que levem em conta explicitamente o conceito de Custo Social do Carbono, como já é feito em vários outros países. Isso seria importante, por exemplo, para a calibração numérica de Carbon Taxes (a CIDE – tributo federal sobre combustíveis – poderia emular um imposto sobre o carbono), bem como para a avaliação de políticas de renovação de frotas de caminhões e ônibus (em um contexto no qual a frota brasileira desses veículos tem idade média bastante elevada e a regulação dos padrões de emissões dos motores diesel no Brasil está bastante atrasada, tendo adotado o padrão Euro V em 2012 e, agora, a partir de 2023, o Euro VI – que entrou em vigor na Europa em 2014).

Ademais, a Empresa de Pesquisa Energética (EPE) e o Ministério das Minas e Energia (MME) também deveriam incorporar o valor monetário das emissões de GEE associadas à geração de eletricidade em seu planejamento da expansão da capacidade de geração do setor, permitindo uma diferenciação mais adequada entre as diversas fontes disponíveis. Vale notar que o processo de privatização da Eletrobrás, realizado neste ano de 2022, trouxe como um “jabuti” a determinação da contratação obrigatória de energia de reserva de termelétricas movidas a gás natural em regiões do país nas quais não há gasodutos (sobretudo no Norte e Nordeste). Isso deverá ter um impacto de elevar a tarifa, já que será uma energia bastante cara (a EPE estimou que o custo extra para o sistema associado à construção dessas termelétricas, incluindo redes de transmissão, terminais de regaseificação de Gás Natural Liquefeito e gasodutos, chega a R$ 52 bilhões até 2036). Mas não é só isso: esse “jabuti” deverá aumentar ainda mais as emissões de GEE, de forma desnecessária (já que o Brasil ainda dispõe de um potencial enorme a ser explorado em geração eólica onshore, offshore e fotovoltaica, com custos de geração inferiores às termelétricas mesmo sem levar em conta eventual taxação das emissões de GEE).

Por fim, vale destacar que a agenda de preservação ambiental e combate às mudanças climáticas também tem sido um fator cada vez mais importante na decisão de alocação de capitais pelos investidores globais (no âmbito da chamada agenda “ESG”), além de começar a afetar os fluxos internacionais de comércio de bens e serviços (seja por conta das chamadas barreiras reputacionais, seja pela perspectiva de adoção de mecanismos como o Carbon Border Adjustment Mechanism). Não custa lembrar que a concretização do acordo comercial entre o Mercosul e a União Europeia, que vem sendo negociado há muitos anos e está bem próximo de se tornar realidade (ampliando consideravelmente o mercado para diversos produtos brasileiros no velho continente, sobretudo agropecuários), está sub judice justamente por conta da política ambiental brasileira recente. O ingresso do Brasil à OCDE também está condicionado a mudanças na agenda ambiental atual, bem como ao reforço do país a compromissos envolvendo temas como democracia e direitos humanos de minorias (nos quais também foram observados retrocessos nos últimos anos).

A adoção de uma política ambiental mais adequada poderia permitir que o Brasil explorasse, em posição bastante favorável, algumas oportunidades associadas a mercados que hoje são relativamente pequenos, mas que devem crescer exponencialmente nos próximos anos no âmbito da transição energética mundial, como é o caso do já citado mercado internacional de créditos de carbono, bem como do mercado de energia “limpa” tradable (eletricidade sob a forma de hidrogênio/amônia verdes). Vale lembrar que a transição energética ganhou forte impulso com a guerra entre Rússia e Ucrânia, que tem levado diversos países, sobretudo na Europa (vide o plano REPowerEU), a buscarem fontes renováveis e uma maior diversificação geográfica de seus fornecedores de insumos energéticos (a eletricidade produzida de forma competitiva a partir de sol e vento está distribuída de forma menos heterogênea no mundo, em contraste com as reservas de combustíveis fósseis, bastante concentradas em alguns poucos países e regiões).

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Aproximadamente 60% da floresta amazônica está presente no território brasileiro (distribuída em 9 estados), com outros 11% no Peru, 7% na Colômbia, 7% na Bolívia, 7% na Venezuela e o restante dividido entre Guiana, Guiana Francesa, Suriname e Equador.

[2] A reportagem do Estado de São Paulo no link aponta uma estimativa de desmatamentos na Amazônia Legal situada no intervalo de 12 a 15 mil km2 em 2022, indicando que o limite superior do intervalo parece ser mais provável. De fato, utilizando a relação histórica observada entre o DETER e o PRODES, a leitura para o PRODES neste ano de 2022, dados os números já conhecidos do DETER, estaria mais para 15,5 mil km2. Uma outra projeção também sinaliza essa ordem de grandeza: as estimativas da plataforma de inteligência artificial PrevisIA, desenvolvida pelo Imazon e pela Microsoft, apontam 15.391 km2 de desmatamentos em 2022 (mais detalhes aqui).

[3] Como apontei em estudo realizado no final do ano passado, o Brasil enfrentou, em 2012-21, uma estiagem severa, com precipitações muito abaixo da média histórica em quase todo esse período (com exceção de 2013) – algo sem paralelo pelo menos desde os anos 1960. Dada a enorme dependência de nossa economia do insumo “água/chuvas” (70% de geração hidrelétrica na média da última década; PIB do agronegócio movimentando mais de 20% do PIB total, com parcela pequena de lavouras irrigadas artificialmente, dentre outros aspectos), eu estimei que essa seca crônica subtraiu cerca de 1,6 p.p., em média e ao ano, da taxa de crescimento de nosso PIB nesse período. As projeções climatológicas apontam que esse quadro de chuvas cada vez mais escassas deverá persistir nos próximos anos. Uma das possíveis razões para isso é justamente o desmatamento acumulado na região da floresta amazônica brasileira, que, entre 1985 e 2020, equivaleu a uma área semelhante à do Chile, segundo o MapBiomas, afetando negativamente o fenômeno dos “rios voadores” (que impacta o regime de chuvas na região Centro-Sul brasileira).

[4] São vários os gases causadores do efeito estufa. O CO2 (dióxido de carbono) responde por aproximadamente 74% das emissões; o CH4 (metano) por cerca de 17%; N2O (óxido nitroso) por cerca de 6%; dentre outros. Para agregá-los em CO2 equivalente, são utilizados coeficientes técnicos associados aos impactos que cada tonelada deles gera sobre o aquecimento global ao longo de um determinado período (o metano, por exemplo, é 25x mais potente do que o dióxido de carbono para o aquecimento global). Vale lembrar também que há alguns outros poluentes que não necessariamente contribuem para impulsionar o efeito estufa, mas geram impacto deletério sobre a saúde humana e, portanto, sobre a produtividade do trabalho/capital humano e sobre o bem-estar (é o caso, por exemplo, do monóxido de carbono e do material particulado, dentre outros). Um trabalho recente (Persico 2022) apontou, por exemplo, que crianças que foram expostas à poluição ainda durante a gestação apresentam salários menores na vida adulta, têm maior probabilidade de serem pobres e apresentam menor escolaridade (a autora utilizou dados longitudinais, acompanhando os mesmos indivíduos ao longo do tempo, para chegar a esses resultados).

[5] O SEEG apresenta estimativas para emissões brutas desde 1970 para os casos de resíduos, processos industriais, energia e agropecuária. Contudo, para as emissões brutas e líquidas associadas a mudanças de uso da terra e florestas a série se inicia somente em 1990.

[6] Estimativas do MapBiomas apontam que, em 2021, quase 60% dos desmatamentos no Brasil advieram da Amazônia legal, seguida pelo Cerrado (cerca de 30%) e Caatinga (7%), dentre outros biomas. Como não foi possível obter séries históricas longas para os desmatamentos nos outros biomas, optamos por utilizar na figura e nos exercícios apresentados neste post apenas os dados referentes à Amazônia legal brasileira e ao Cerrado (neste último caso, os dados do PRODES se iniciam em 2001).

[7] Para além da evolução dos desmatamentos na Amazônia legal apresentados na primeira figura deste post, também foi considerado uma estimativa de aumento de 11,5% dos desmatamentos no Cerrado na métrica PRODES em 2022 (variação semelhante àquela captada pelo sistema DETER para a região entre agosto de 2021 e julho de 2022 sobre período homólogo, 12 meses antes). Uma constatação interessante do modelo estimado é que a constante tem valor negativo, sugerindo que desmatamentos nulos na Amazônia legal e no Cerrado de fato levariam a um quadro no qual nossas florestas seriam sumidouros de carbono (ou seja, emissões líquidas negativas de GEE associadas a mudanças de uso de solo e florestas).

[8] Na verdade, essa é uma forma bastante simplificada de apresentar essa mudança na taxa de desconto. Muitas das estimativas anteriores de CSC adotavam uma taxa de desconto fixa durante todo o horizonte de projeção (cerca de 250 anos à frente) e, neste trabalho mais recente, essa taxa é variável (“endógena”), estando conectada com o crescimento do PIB per capita prospectivo para a economia mundial (desconto à la Ramsey). Na medida em que a perspectiva é de que a demografia seja cada vez mais desfavorável ao crescimento econômico, assim como os ganhos de produtividade, a expansão tendencial do PIB mundial, sobretudo nos países avançados, deverá continuar desacelerando no médio e longo prazo, reduzindo ainda mais a taxa de juros neutra real global ao longo das próximas décadas. Mas há outras justificativas para se adotar uma taxa de desconto mais baixa no cálculo do CSC, como apontaram Nicholas Stern (responsável pelo famoso “The Stern Review”, publicado em 2006) e Joseph Stiglitz em artigo do começo do ano passado (aqui). Nas palavras deles: “There is no ethical justification for giving so little weight to future generations’ welfare. But there is not even an economic rationale once we take risk into account. After all, we pay insurance premiums today to avoid losses tomorrow – in other words, to mitigate risk. We typically pay, say, $1.20 to get back $1 next year on average, because the insurance company delivers the money when we need it – like after a car accident or a house fire. With spending that lowers future risks, the appropriate discount rate is low or can be negative, as in this example, when the potential effects could involve immense destruction. Spending money today on climate action is like buying an insurance policy, because it reduces the risk of future climate disasters. So, risk translates into a lower discount rate and a higher carbon price”.

[9] Vale notar que as emissões líquidas de GEE associadas a mudanças de uso da terra e florestas em 2002, de 1,3 bilhão de toneladas de CO2 equivalente, foram praticamente iguais à média anual das emissões no período 1990-2002.

[10] Como se sabe das Contas Nacionais, o Valor Adicionado (Valor da Produção menos Consumo Intermediário de insumos) gerado em cada setor é distribuído entre salários, rendimento misto e Excedente Operacional Bruto (renda do capital e da terra, grosso modo). Com efeito, ao deflacionar o VAPB nominal agropecuário pelo IPCA, estou mensurando o poder de compra, em termos de bens e serviços de consumo, de toda a renda gerada pelo setor.

Deixar Comentário