Dados obtidos via Lei de Acesso à Informação apontam R$ 53,4 bi a receber com tributos postergados até o fim do ano

A trajetória da recuperação da arrecadação federal deverá ser condicionada por medidas de combate à Covid-19. Por um lado, o montante de tributos com data de pagamento adiada para o último trimestre, que totaliza R$ 53,4 bi, deve ser importante determinante da arrecadação, principalmente em outubro e novembro. Por outro, em menor medida e em direção contrária, os efeitos da redução das despesas do governo contra Covid-19 sobre a recuperação econômica também devem ter alguma influência.

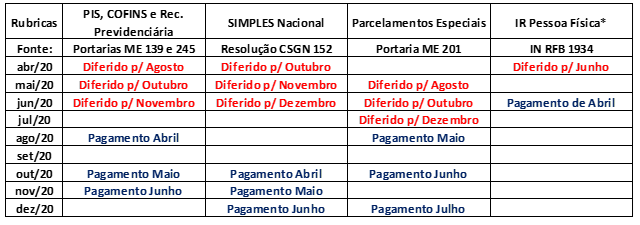

Para trazer algum alívio ao contribuinte nos piores meses da pandemia, o governo postergou a data de pagamento de diversos tributos. No período de abril a julho, a queda de arrecadação que já seria esperada pelo impacto do isolamento social na atividade foi potencializada por esse adiamento de pagamentos. R$ 78,1 bi[1] em tributos foram diferidos do período de abril a julho para datas posteriores, ou 20,5% de tudo que foi arrecadado nesses três meses, segundo dados obtidos junto à Receita Federal[2]. A tabela 1 mostra um resumo das medidas de postergação de tributos e os meses afetados.

Tabela 1: Calendário dos principais diferimentos de tributos no Contexto da Covid-19

* O diferimento de IR Pessoa Física também gera pagamento a maior para todos os meses do segundo semestre, pela alteração do calendário de parcelamentos.

Fonte: Portarias do Ministério da Economia 139/20, 201/20 e 245/20, Instrução Normativa da RFB 1934/20 e Resolução CSGN 152/20.

Agosto foi o primeiro mês em que o efeito líquido dos diferimentos na arrecadação foi de alta -em junho, as perdas com postergação de outros tributos foram superiores ao pagamento de diferimento de IRPF. Por conta disso, foi o primeiro mês com alta real[3] desde o início da pandemia, de 1,3%, na comparação contra o mesmo mês do ano anterior (YoY). Foi pago 74,5% (R$ 17,3 bi de R$ 23,2 bi) do montante de tributos diferidos que deveria ser pago no mês. Em setembro, mesmo com praticamente nenhuma influência dessas medidas, observou-se novamente resultado positivo da arrecadação, com crescimento real de 2,0% (YoY).

Os pagamentos dos tributos diferidos estão concentrados nos próximos meses, como visto na tabela 1. Por isso, se nos primeiros meses da pandemia as medidas de diferimento potencializaram a queda de arrecadação, agem em direção contrária no último trimestre. A Receita Federal aponta, segundo dados obtidos via Lei de Acesso à Informação (LAI), que tributos postergados a pagar de outubro a dezembro totalizam R$ 53,4 bi.

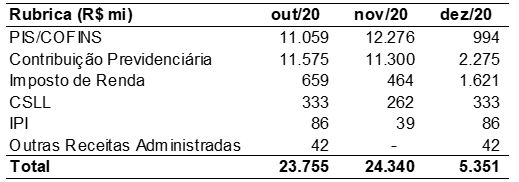

Os valores em outubro (R$ 23,8 bi) e novembro (R$ 24,3 bi) são os mais significativos, por serem afetados pela medida de diferimento com maior impacto financeiro (o diferimento de PIS/COFINS e contribuição previdenciária patronal). Isso posto, o volume a pagar em dezembro (R$ 5,4 bi) também não é desprezível. Vide tabela 2. Importante lembrar que os valores apresentados na tabela não implicam que efetivamente esses R$ 53,4 bi serão pagos, haja visto que pode haver inadimplência dos contribuintes.

Tabela 2: Tributos diferidos a serem pagos no último trimestre

Fonte: Receita Federal. Diferimentos de Simples Nacional e Parcelamentos Especiais impactam a receita de diversos tributos.

Levar em conta essa possível receita adicional será extremamente importante para interpretar a trajetória da arrecadação daqui para frente, especialmente para não superestimar o efeito de eventual recuperação da atividade – caso ocorra – sobre a arrecadação.

Nessa relação da atividade com a arrecadação, a preocupação que permanece é com o efeito da redução do valor do coronavoucher de R$ 600 para R$ 300[4] sobre atividade e, por conseguinte, arrecadação. A partir de outubro, os efeitos dessa minoração começam a ser sentidos na arrecadação. Para o ano que vem, o fim de todas ou quase todas as despesas extraordinárias de combate à Covid-19 também pode ser importante condicionante para a trajetória da arrecadação federal, embora deva-se estar atento à possibilidade de aprovação de medidas contra Covid-19 para 2021. Em contrapartida, o fim da isenção do IOF Crédito, também no contexto da Covid-19, pode gerar ganhos à arrecadação, reduzindo parcialmente o efeito negativo dessa redução de despesas.

Em outubro, nossa antecipação aponta crescimento real da arrecadação federal de 9,8%, ou R$ 13,8 bi. A receita com tributos postergados tem efeito significativo de aumentar o crescimento na comparação interanual. No entanto, se descontamos os R$ 23,8 bi diferidos para outubro, teríamos queda na comparação interanual de 7,1%, ou R$ 10,0 bi, em oposição ao aumento de receita observado no mês passado. Mesmo descontando não a totalidade, mas apenas 74,5% dos tributos diferidos – mesma adimplência de agosto -, ainda se observaria queda real de receita de 2,8% na comparação interanual. Embora não se deva descartar o efeito da dificuldade dos contribuintes em pagarem simultaneamente os tributos da própria competência e os diferidos, essa redução no ritmo da recuperação da arrecadação em relação ao que se observou em setembro, quando excluímos o efeito do pagamento de diferimentos, pode já sofrer alguma influência da redução das despesas do governo no combate à Covid-19.

[1] O valor desconta a parcela do pagamento de IR Pessoa Física de abril que foi diferido para outras datas mas dentro do período de abril a julho.

[2] Fonte: Consulta via Lei de Acesso à Informação e relatório mensais de arrecadação da Receita Federal.

[3] Utilizando o Índice de Preços ao Consumidor Amplo (IPCA) como deflator.

[4] Mulheres chefes de família monoparental recebem 2 cotas por mês. Por isso, recebem R$ 1200 no auxílio emergencial e R$ 600 no extensão.

As opiniões expressas neste artigo são de responsabilidade exclusiva da autora, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário