Devemos comemorar a taxa de investimento mais alta?

Crescimento recente da taxa de investimento no Brasil não deve ser motivo de ampla comemoração, pois parte relevante da alta deriva de três razões fortuitas, ligadas a preços relativos dos investimentos, plataformas de petróleo e veículos pesados (caminhões, tratores etc.)[1].

A taxa de investimento é uma variável importante para a economia. Em geral, ela mostra a proporção da renda do país que se destina à ampliação da capacidade produtiva. Portanto, se um país quiser crescer de maneira sustentável, um caminho promissor, embora não único, passa pela ampliação (também sustentável) da sua taxa de investimento.

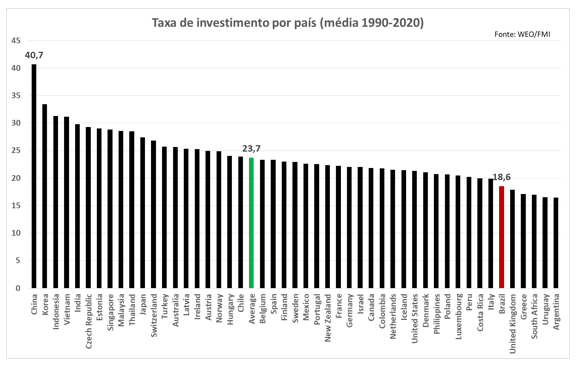

A economia brasileira convive há algum tempo com uma baixa taxa de investimento em comparações internacionais. Na média entre 1990 e 2020, a taxa de investimento no Brasil foi de 18,6% do PIB, contra uma média de 23,7% de uma amostra de 49 países, sendo a China o maior destaque nesse quesito, com 40,7% (ver gráfico abaixo). A taxa de investimento brasileira foi superior à observada em apenas cinco países da amostra – dentre eles, a Argentina.

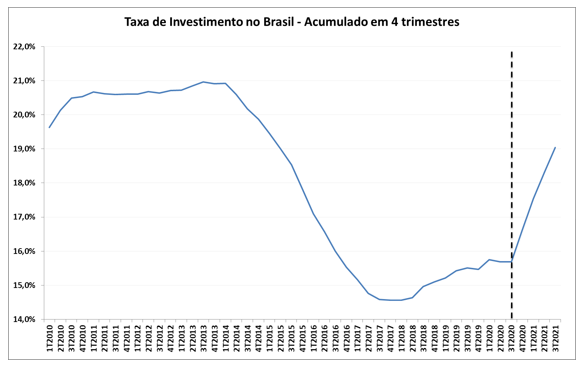

A partir de 2014, a taxa de investimento que já era baixa, entrou em queda livre, na esteira de uma economia que entrava em recessão, marcada por elevada incerteza política e fiscal, e que passava a operar com elevada ociosidade dos seus fatores de produção. Depois do tombo, a taxa de investimento acumulada em 12 meses permaneceu abaixo de 16% durante todo o período que vai de 2016 até o terceiro trimestre de 2020 (ver gráfico abaixo).

Eis que alguma coisa aconteceu. Mesmo sob condições macroeconômicas ainda frágeis, a taxa de investimento passou a subir rapidamente depois do terceiro trimestre de 2020, tal como mostra o gráfico abaixo. Esse crescimento ocorreu de forma monotônica até o último dado disponível, referente ao terceiro trimestre de 2021, quando a taxa de investimento alcançou 19% no acumulado em 12 meses, patamar já superior à média desde 1990. Impossível não ficar curioso sobre os condicionantes desse movimento.

Sim, é verdade que a taxa Selic caiu ao mínimo histórico no terceiro trimestre de 2020, o que poderia estimular o investimento, mas a queda da taxa de juros já vinha ocorrendo desde 2016, não havendo razões para uma alteração brusca no investimento por causa daquela variável, ainda mais considerando a incerteza vigente naquele momento, o que reduz a potência da política monetária.

Também é verdade que existiram notícias promissoras para o investimento no passado mais recente, como o novo marco legal do saneamento e a realização de algumas concessões, mas os efeitos disso no investimento agregado não são grandes, além de serem distribuídos no tempo.

O que será, então, que ocorreu? A natureza da economia não costuma dar saltos. Por que o investimento deu?

Antes de tudo, é preciso ter em mente que a taxa de investimento, tal como usualmente apresentada no noticiário, nada mais é do que a razão entre o valor do investimento (preço do investimento x quantidade investida) e o valor do PIB (preço do PIB x quantidade de PIB). Em termos formais, a taxa de investimento em preços correntes é dada pela seguinte expressão:

Assim sendo, cabe reconhecer que a taxa de investimento pode mudar porque o preço relativo do investimento  mudou. Ou seja, se por alguma razão, o preço do investimento aumenta mais do que o preço do PIB, então a taxa de investimento aumenta, tudo o mais constante.

mudou. Ou seja, se por alguma razão, o preço do investimento aumenta mais do que o preço do PIB, então a taxa de investimento aumenta, tudo o mais constante.

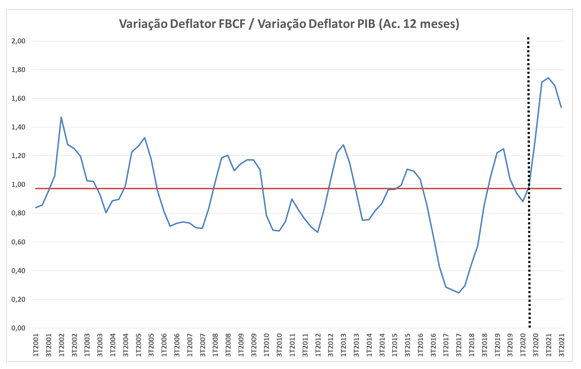

Isto posto, o gráfico abaixo traz a razão entre a variação acumulada em 4 trimestres do deflator da Formação Bruta de Capital Fixo (FBKF), como é chamado o investimento nas contas nacionais (que representa o preço do investimento) e a variação acumulada em 4 trimestres do deflator (ou preço) do PIB. Como se vê, alguma coisa aconteceu na vizinhança do terceiro trimestre, que fez o preço do investimento aumentar muito mais do que o preço do PIB no Brasil. A rigor, nos últimos 20 anos, nunca houve um aumento tão forte nesta razão, que geralmente flutua ao redor de 1.

Ou seja, parece que uma parte da alta taxa de investimento tem sido fruto de uma simples mudança de preços relativos. Sobre isso, não há absolutamente nada a comemorar – aliás, o gráfico sugere que o movimento está revertendo à média, o que deve ter implicações de queda para a taxa de investimento nos próximos trimestres.

Olhemos então para outros fatores condicionantes do investimento – em busca de fundamentos mais confortantes, quiçá passíveis de comemoração.

Mais uma vez, antes de prosseguir, é necessário ter em mente que a Formação Bruta de Capital Fixo possui três componentes: (i) a construção, (ii) as máquinas e equipamentos (nacionais e importados) e (iii) os demais componentes da FBCF (bovinos, serviços de informação, serviços prestados às empresas etc). É necessário se fazer notar que de 2000 a 2017 a participação dos principais componentes era razoavelmente estável: em torno de 52% para construção, 35% para máquinas e equipamentos e 13% para os outros componentes. Entretanto, de 2017 a 2021 essas participações se alteraram bastante, com máquinas e equipamentos se tornando o principal componente em 2021 com 43% (com a subcomponente importada crescendo de 6% para 9%), construção com 42% e os outros equipamentos com 15%.

Segundo as informações exclusivas do Monitor do PIB-FGV, a partir das Contas Nacionais Trimestrais do IBGE, verifica-se que no acumulado em 12 meses até agosto de 2020, ou seja, antes do salto na taxa de investimento acontecer, enquanto a construção crescia 0,5%, e os demais componentes da FBCF cresciam 2,3%, o componente de máquinas e equipamentos contraía 11,9%. Desde então, a coisa muda de figura e, no acumulado em 12 meses até setembro de 2021, enquanto a construção acelerou o crescimento para 12% e os demais componentes aceleraram para 9,4%, o grupo de máquinas e equipamentos acelerou para 34,1%!

Percebe-se claramente que o segredo do aumento da FBCF nos últimos 12 meses está no componente de máquinas e equipamentos. Além do seu peso ser o maior dentre todos os componentes, seu crescimento nos últimos trimestres foi bem expressivo.

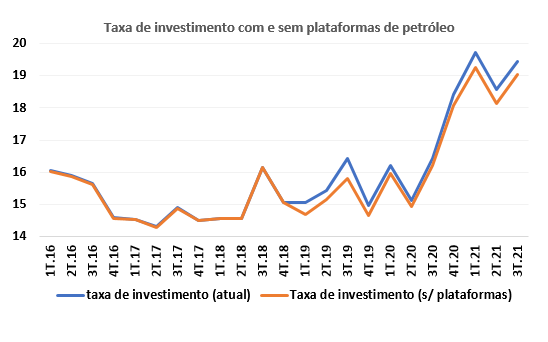

Antes de colocar a lupa no movimento do componente de máquinas e equipamentos, é importante frisar um ponto nem sempre considerado por colegas, mas que é de primeira ordem de importância para analisar a dinâmica recente do investimento no país, a saber: o movimento de internalização das plataformas de petróleo pertencentes a Petrobrás, que, por motivos de incentivos tributários constavam como de propriedade de uma subsidiária sediada no exterior, mas, desde 2019, tiveram sua mudança de registro contabilizadas como investimento (dentro do componente de máquinas e equipamentos da FBCF). É bom frisar que todas essas plataformas já operavam em mar territorial brasileiro, sob o comando da Petrobrás, desde sua aquisição. A mudança de registro, que ocorre ao internalizar as plataformas, aparece, por um lado, como aumento do investimento; por outro, como aumento das importações, isto é, sem efeito sobre o PIB propriamente dito (mas sim sobre a taxa de investimento, que é a razão entre investimento e PIB). Apenas para ilustrar, somente nos primeiros nove meses de 2021, estas operações de internalização de plataformas representaram um total de R$ 72,5 bilhões (quase 6% do investimento registrado no período).

O resultado dessa “contabilidade nada criativa”[2] que vem sendo feita com as plataformas de petróleo está ilustrado nos gráficos abaixo. No primeiro gráfico, se vê as taxas de investimento com e sem as plataformas de petróleo importadas e, no segundo, a diferença entre elas em pontos de percentagem. Essas diferenças, como dito anteriormente, se iniciam em 2019, após o fim do regime aduaneiro do REPETRO, e se prolongam até 2021 quando foram nacionalizadas todas as plataformas de propriedade da PETROBRÁS. Sem plataformas a taxa de investimento é menor e suas diferenças são, em média, de 0,35 p.p.

Como se vê, mais uma parte do aumento da taxa de investimento a partir do terceiro trimestre de 2020 é zero passível de comemoração, pois diz respeito a uma questão meramente contábil, sem qualquer valor econômico.

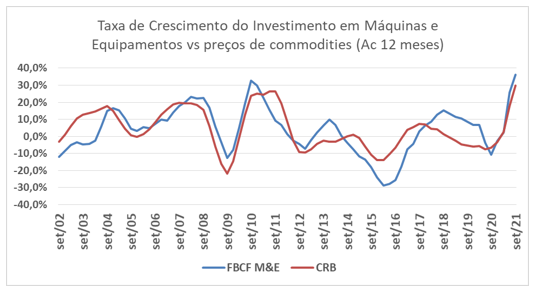

Tirando a questão do aumento do preço relativo do investimento e também o advento das plataformas fantasmas, podemos tratar do crescimento do investimento em máquinas e equipamentos, que acelerou bastante desde o final de 2020. Pois bem, colocando a lupa nesse movimento, nota-se que os maiores saltos ocorreram no grupo de tratores e outras máquinas agrícolas (crescimento de 60% no acumulado em 12 meses até outubro de 2021) e no grupo de caminhões e ônibus (crescimento de 45% na mesma base de comparação).

Os dois grupos acima mencionados são muito influenciados pelos preços internacionais de commodities, que estão em forte alta nos mercados internacionais desde o ano passado – e alcançaram recentemente patamares próximos ao recorde deste século, de abril de 2011, segundo o CRB Index. Aliás, é importante mencionar que o investimento em máquinas e equipamentos no Brasil guarda relação muito intensa com preços internacionais de commodities, com precedência temporal desta última variável, como pode ser visto no gráfico abaixo.

Sobre esse aspecto, mais relacionado com “good luck” do que com os “good policy”, é possível comemorá-lo em algum grau, tal como comemoramos qualquer golpe de sorte em nossas vidas, mas não é esse tipo de investimento que trará crescimento sustentado ao Brasil.

Em suma, o crescimento recente da taxa de investimento no Brasil não deveria ser motivo de ampla comemoração, pois parte relevante do movimento se explica por três razões fortuitas: o aumento recente nos preços relativos dos investimentos em relação ao PIB, a internalização abrupta das plataformas de petróleo e o forte crescimento dos investimentos em tratores e outras máquinas agrícolas, e em caminhões e ônibus, ambos muito influenciados pelos preços internacionais de commodities.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] O conteúdo deste artigo reflete exclusivamente as opiniões pessoais dos autores e não representa necessariamente a opinião, a estratégia ou o posicionamento das instituições às quais os autores estão vinculados. Os autores agradecem aos comentários e sugestões de Edmar Bacha e Maurício Furtado, isentando-os, por óbvio, de eventuais erros remanescentes.

[2] A decisão de registro internalizando todas as plataformas a partir de 2019 foi de autoria da Coordenação de Contas Nacionais do IBGE, e isso foi feito sem atentarem para o efeito estatístico que isso traria para a análise dos investimentos no Brasil. Ou seja, como está dito no blog do FGV IBRE, em artigo denominado “O mistério das plataformas fantasmas” (http://des.sefa.fgv.br/posts/o-misterio-das-plataformas-fantasmas), essas plataformas deveriam ter sido registradas como importações e nacionalizadas desde o início de suas operações. Não tendo feito isto, quando corrigiram para nacionais, como o foram recentemente, deveriam ter sido apropriadas a cada momento de sua operação em águas brasileiras.

Deixar Comentário