A difícil tarefa de se ajustar séries estatísticas por sazonalidade depois da pandemia de Covid

A COVID-19 impactou atividades econômicas e tornou difícil a tarefa de ajustar séries estatísticas por sazonalidade, sendo necessário um maior número de observações após passado o período mais crítico da crise para identificar corretamente o comportamento sazonal das séries.

O surto de COVID-19 impactou severamente várias atividades econômicas não apenas no Brasil, mas também no resto do mundo, desacelerando a economia mundial.

Em termos estatísticos, as séries sofreram quedas expressivas diante das grandes mudanças econômicas e, por isso, precisam ser tratadas de forma adequada. A decomposição clássica de uma série temporal consiste em quatro componentes não observáveis: tendência, sazonalidade, ciclo e erro. A tendência e o padrão sazonal são componentes-chave na determinação de um modelo de séries de tempo. Assume-se que a estrutura da série se altera lentamente ao longo do tempo e que a sazonalidade é causada por movimentos oscilatórios de mesma periodicidade que ocorrem dentro do período de um ano, como variações climáticas, férias, feriados, entre outros. A ocorrência desses eventos pode levar a conclusões inadequadas a respeito da série temporal em estudo sendo necessária a necessidade da remoção dessa componente da análise para que sejam possíveis análises comparativas mensais.

De acordo com o Departamento Estatístico da Comissão Europeia, uma grande mudança econômica originária de eventos atípicos pode afetar o padrão sazonal da série temporal e, consequentemente, gerar um ajuste de qualidade inferior, sendo ainda mais necessário que em condições normais, a avaliação se aquele é um evento de efeito único (outliers), uma mudança transitória (TC) e/ou uma mudança abrupta de nível na série (level shift).

É possível, também que se estabeleça um novo comportamento para as séries temporais econômicas. Para avaliar adequadamente se o comportamento das séries temporais após o COVID-19 é semelhante ou diferente do anterior, precisaríamos de dados que reflitam os efeitos da pandemia tanto a curto quanto a longo prazo.

A primeira onda de Covid no Brasil levou a medidas restritivas para conter a disseminação do vírus que implicaram em forte redução da atividade econômica em abril de 2020. Nesse primeiro momento, praticamente todas as séries das sondagens empresariais e dos consumidores atingiram o patamar mínimo histórico. Houve mudança no comportamento dos consumidores em relação ao consumo de bens e serviços, antecipação de feriados em algumas cidades e/ou estados e, mais adiante, escassez de insumos e matérias primas para a produção na indústria, alterando o comportamento das empresas, que tiveram que se adaptar às adversidades encontradas naquele momento.

Coincidentemente, um ano depois, a segunda onda de covid afetou novamente a atividade econômica brasileira gerando uma tendência a que os modelos de ajuste sazonal considerassem a ocorrência de uma mudança no padrão sazonal das séries nesse período do ano. O início de 2022 foi marcado pelo surto de Ômicron e Influenza. Apesar de um impacto menor, fica clara a desaceleração das atividades, principalmente do setor de comércio e serviços mais relacionados ao consumo presencial, mantendo essa crise sem precedente, que ainda não está clara como (e se) terminou.

Por esse motivo, desde a virada de 2020/2021, o processo de atualização dos fatores sazonais realizado anualmente nas sondagens do FGV IBRE nos meses de janeiro, foi revisado e modificado temporariamente. O ajuste sazonal nas sondagens é feito pelo método o X13-ARIMA-SEATS, um programa de ajuste sazonal desenvolvido pelo U.S Census Bureau com o apoio do Bank of Spain. O procedimento nestas séries é realizado utilizando um pacote no software R que contém algumas adequações para a realidade brasileira, como a adequação do calendário.

Ao final de 2020, no momento de se prever fatores para 2021 e de se revisar o ajuste até aquele ponto, muitos problemas surgiram. Poderíamos usar os fatores de gerados pelos modelos com dados até dezembro de 2020 Estes resultados foram comparados ao ajuste realizado com fatores projetados para 2020 utilizando dados até dezembro de 2019.

Ao final de 2021, o problema ainda existia. Levando em consideração o grande volume de séries a ser analisado, a análise das séries principais nos levou à conclusão de que ainda não é possível identificar se as evoluções destes indicadores em 2020 e em 2021 devem ser consideradas como eventos outliers pontuais ou mudança temporária e se os padrões sazonais foram efetivamente alterados levando em consideração o ambiente de elevada incerteza que continuamos a viver atualmente. Desta forma, os fatores sazonais projetados para 2020 foram mantidos em 2021 e em 2022.

Mas é importante destacar que apenas os fatores sazonais foram mantidos. A partir de 2021, os fatores calendário (dias úteis, carnaval, páscoa, corpus christi, e outros) foram anulados. Isso porque operacionalmente para se calcular o efeito isolado do calendário poderíamos ter uma alteração do tipo de transformação (aditiva ou multiplicativa) que poderia ser incompatível com o modelo utilizado anteriormente. O quadro abaixo resume o procedimento adotado nos últimos anos.

Tabela 1: Resumo do procedimento de ajuste sazonal

|

Período |

Procedimento |

|

Antes de 2020 |

Utilização de dados até dezembro do ano anterior, estimação de novos padrões sazonais e projeção para os 12 meses seguintes |

|

2020 |

Analisado e mantido o padrão adotado em outros anos, apesar do início da pandemia |

|

2021 |

Cópia dos fatores sazonais projetados para 2020 (com dados até dez/19) e anulação dos efeitos calendário (móveis) |

|

2022 |

Cópia dos fatores sazonais projetados para 2020 (com dados até dez/19) e anulação dos efeitos calendário (móveis) |

Fonte: FGV IBRE

Para melhor compreensão, apresentaremos alguns exemplos de como a utilização de dados coletados ao longo da pandemia podem mudar o padrão sazonal de uma série, sem mesmo saber se de fato foi uma mudança no padrão ou se foi apenas um efeito temporário. Em algumas séries, é possível notar que a estimação fica melhor, ou mais parecida com o passado, mas isso acontece geralmente quando o programa identifica um outlier em 2020 ou 2021 ou uma mudança de nível na série naquele determinado mês. Mas é impossível ter certeza (até o momento) se isso efetivamente ocorreu.

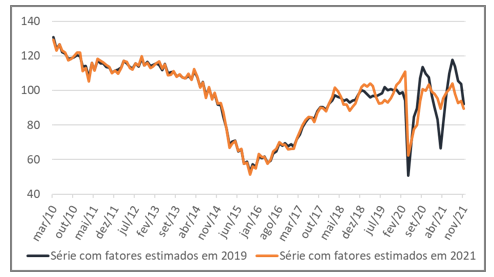

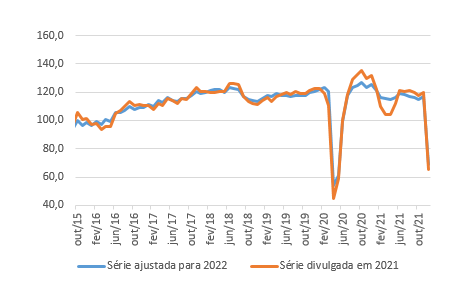

No Comércio, analisando as séries do indicador que mede a Situação Atual dos Negócios é possível notar a diferença que ocorre quando o ajuste sazonal é realizado nas séries com dados até 2021 e quando se mantém os fatores sazonais estimados para 2020 nos anos seguintes.

Gráfico 2: Série de Situação Atual dos Negócios – Varejo Ampliado

Fonte: FGV IBRE

A série com fatores estimados utilizando os dados disponíveis até 2021 (linha laranja) atenua demasiadamente o impacto da pandemia, especialmente em março e abril de 2021, pico da segunda onda de covid, quando os indicadores de percepção sobre a situação corrente quase não caem, sugerindo que o algoritmo estaria incorporando o novo choque como se fosse um novo padrão sazonal do setor. Além disso, mesmo o vale do indicador da sondagem em abril de 2020 é atenuado a ponto de deixar de ser o mais baixo da série, o que também não parece intuitivo. O impacto acabaria transbordando também na projeção de fatores para 2022, considerando que o modelo identifica uma mudança no padrão sazonal naquele período e não um choque. Esse problema vai ficando mais evidente quanto maior é o nível de desagregação da pesquisa, isso é, nas séries dos segmentos que tendem a ser mais voláteis que no nível agregado do setor Comércio.

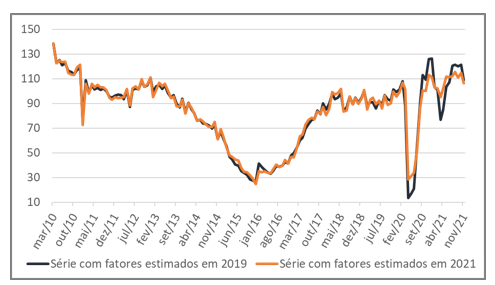

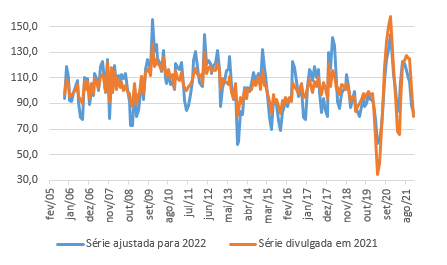

No Gráfico 3, é possível observar esse mesmo problema na série do segmento de veículos, motos e peças, segmento bastante atingido com as restrições de locomoção e redução do poder de compra dos consumidores.

Gráfico 3: Série de Situação Atual dos Negócios – Segmento Veículos, Motos e Peças

Fonte: FGV IBRE

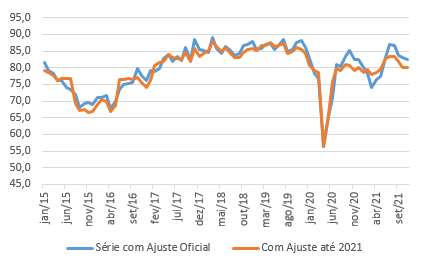

O mesmo ocorre no setor de Serviços, onde há uma suavização dos picos e vales a partir de abril de 2020 na série que considera os dados até dezembro de 2021, isso ocorre pela identificação do modelo de que no auge da pandemia (abril-maio de 2020) houve uma mudança de nível (level shift) nas séries, e não um outlier.

Gráfico 4: Série de Situação Atual dos Negócios no segmento de Serviços Profissionais – Sondagem de Serviços

Fonte: FGV IBRE

Outro caso relevante ocorre quando as séries tendem a ser mais voláteis. Os modelos consideram que o comportamento recente da pandemia seria uma alteração na estrutura dos fatores sazonais, o alterando toda série histórica como é o caso do Indicador que mede a tendência dos negócios no segmento de preparação do terreno na Sondagem da Construção.

Gráfico 5: Série de Tendência dos Negócios de Preparação de Terreno – Sondagem da Construção

Fonte: FGV IBRE

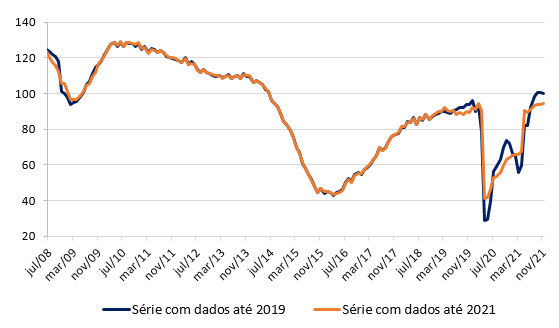

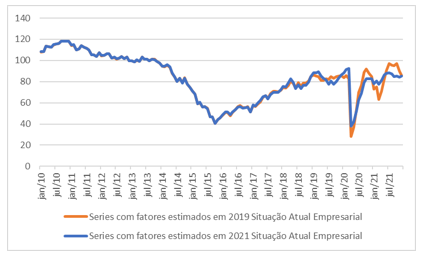

Na indústria, a suavização dos picos e vales após o início da pandemia afetou mais as séries de expectativas. O indicador que mede a expectativa com a evolução da produção para os três meses seguintes recuperou-se fortemente após o primeiro semestre de 2020 na série utilizando dados até 2019. O novo ajuste atenua o crescimento de 2020 e a desaceleração em 2021 alterando os fatores da série histórica inteira conforme pode ser observado no gráfico abaixo.

Gráfico 6: Produção Prevista da Indústria de Transformação

Fonte: FGV IBRE

Outras séries com comportamento mais volátil como do segmento de têxtil, o modelo “entende” a forte alteração como comportamento sazonal crescente e por isso revisa dinamicamente reduzindo os fatores na série anterior a 2020.

Gráfico 7: Produção Prevista do segmento Têxtil

Fonte: FGV IBRE

No caso da pesquisa dos consumidores, o comportamento do algoritmo de ajuste sazonal apresentou os mesmos problemas das empresariais durante a pandemia. A série agregada do Indicador de intenção de compra de bens duráveis, registrou uma grande suavização das variações ocorridas em 2020 e 2021. Os dados sob o novo ajuste não apresentaram alterações nas datas em que o mínimo e o máximo históricos foram observados, havendo apenas aumento da dispersão e identificação adicional de ponto de mudança no nível em abril de 2020.

Gráfico 8: Intenção de compras de bens duráveis – Renda familiar acima de R$ 9.600

Fonte: FGV IBRE

No Índice empresarial por porte também encontramos problemas nos fatores sazonais das micro e pequenas empresas, podemos identificar que há uma suavização dos picos e vales ao longo de toda a série que considera os dados até dezembro de 2021, porém ela fica mais acentuada a partir de abril de 2020, neste caso o modelo não considera de que no auge da pandemia houve outlier mas sim uma mudança de nível (level shift) nas séries.

Gráfico 9: Tendência dos negócios – Índice de Confiança Empresarial MPE

Fonte: FGV IBRE

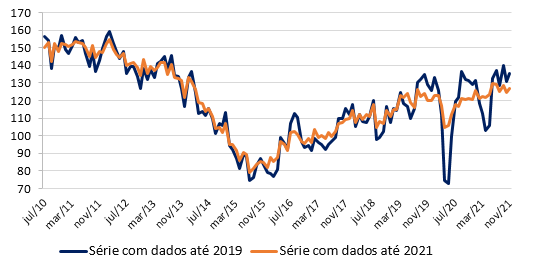

Ocorre um pouco diferente na Série de Situação atual dos Negócios, o novo ajuste também atenua o crescimento de 2020 e a desaceleração em 2021, mas não altera os fatores de toda a série histórica.

Gráfico 10: Situação Atual dos Negócios – Índice de Confiança Empresarial MPE

Fonte: FGV IBRE

Diante dos desafios, é necessário maior número de observações após passado o período mais crítico dessa crise para que se possa identificar corretamente o comportamento sazonal das séries e estudar se houve nesse período alguma mudança mais estrutural que necessite ser incorporada aos modelos daqui para frente.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autores, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário