A distribuição funcional da renda revisitada - Parte 1

Não há redução da participação das remunerações no Valor Adicionado no Brasil. Participação do setor privado, com salário médio inferior ao da administração pública, é pelo menos 13,4 p.p. menor do que a da economia total.

- INTRODUÇÃO

A participação do capital e do trabalho no Valor Adicionado Bruto, intitulada “distribuição funcional da renda”, é fundamental para a avaliação da distribuição pessoal da renda. Quanto maior a participação da remuneração do capital[1] no Valor Adicionado do país, maior a tendência para que a distribuição pessoal da renda seja mais concentrada, já que o capital é fortemente concentrado em poucas mãos. Analogamente, a distribuição pessoal da renda tende a ser menos concentrada se a participação da remuneração dos empregados[2] se eleva.

As séries utilizadas neste artigo estão disponíveis nesta planilha.

Em artigo de dezembro de 2013 “A DISTRIBUIÇÃO FUNCIONAL DA RENDA NO BRASIL NO PERÍODO 1959-2009”,[3] seus autores, após discutirem três procedimentos alternativos para aferir o que seria a participação da remuneração do trabalho no Valor Adicionado Bruto (VAB), verificaram que a participação desta (no VAB) era, em média, de 52,6%. Na época tal participação era inferior à de vários países quer mais desenvolvidos, quer menos desenvolvidos do que o Brasil. Em seguida, eles foram além do relato evolutivo da distribuição funcional da renda, e buscaram explicar a evolução da participação dos rendimentos de propriedade na renda nacional bruta, para o total da economia, bem como procederam da mesma forma para o setor privado em separado.

Este texto é a primeira parte da atualização do artigo acima referido, e irá focar neste primeiro momento apenas na descrição da evolução da distribuição funcional da renda, sob o ponto de vista das remunerações do pessoal ocupado, para o período em que houve atualização das contas nacionais, utilizando as Tabela de Recursos e Usos (TRU) de 2000 a 2021, acrescendo-se uma análise por atividade econômica.

Como feito anteriormente, decompõe-se o valor adicionado bruto em: remunerações de assalariados (REMASS = salários + contribuições sociais a cargo do empregador), excedente operacional bruto puro (EOBP) e rendimento misto bruto (RENDM). Estas duas últimas parcelas, estimadas a partir de uma divisão do rendimento misto bruto do SCN, são somadas obtendo-se o Excedente Operacional Bruto Total (EOBT); ao se fazer isso se está supondo que o todo o RENDM é remuneração do capital, portando fazendo parte do excedente operacional bruto total (EOBT). Entretanto, como não é isso que ocorre, analogamente ao artigo anterior, o rendimento misto é dividido considerando que parcela dele é de fato remuneração do trabalho, e a outra remuneração do capital. A proporção para a divisão é semelhante àquela da participação das remunerações no valor adicionado, obtidas através da Tabela de Recursos e Usos (TRU).[4] Essas informações são apresentadas para o total da economia, para o setor privado, e por setores de atividade.

Este trabalho, quando completo, estará organizado em mais 3 seções além desta introdução. A segunda seção apresenta a evolução da distribuição funcional da renda, descrevendo a evolução da participação das remunerações dos assalariados na renda nacional, para o período em que se tem informações das contas nacionais. As demais seções serão alvos de outros textos nos quais se procurará analisar essa evolução sob o ponto de vista da participação da remuneração do capital (aqui identificado como o excedente) utilizando-se uma função de produção com coeficiente de elasticidade de substituição constante (CES). Na quarta seção, procura-se investigar a relação entre a distribuição funcional da renda e a distribuição pessoal da renda, utilizando-se as informações das contas nacionais sobre a renda disponível das famílias por origem de seus rendimentos.

2 – A DISTRIBUIÇÃO FUNCIONAL DA RENDA ENTRE SALÁRIOS E LUCROS[5]

2.1 Total da Economia e Setor Privado

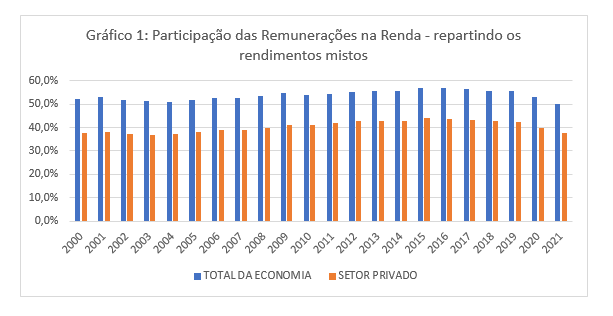

No Gráfico 1 observa-se que a participação da remuneração do pessoal ocupado no VAB, ajustada pelo acréscimo da parte do rendimento misto bruto, evolui em torno da média de 53,8% entre 2000 e 2021; tendo atingido um mínimo de 50% em 2021, e um máximo de 56,8% em 2015 e 2016. Este máximo de participação se explica pelo fato de os anos de 2014-2016 terem sido o período da maior e mais longa recessão que o Brasil experimentou. Com a redução de renda e a manutenção do emprego, a massa de Remunerações cresceu com a redução do Excedente (lucros). Por sua vez, as menores participações que ocorreram nos anos de 2003, 2004 e 2021 se explicam pelo fato de os anos de 2003 e 2004 terem sido marcados por baixo crescimento, devido à necessidade de se aplicar forte restrição monetária para conter a inflação que ameaçava sair de controle. A causa disso foi forte a desvalorização cambial em reação ao que se intitulou “risco Lula”.

Por sua vez, no mesmo Gráfico 1, tomando-se apenas as remunerações (ajustada por parte dos rendimentos mistos), e o Valor adicionado do setor privado (retira-se a Administração Pública), essa participação é bem inferior (de apenas 40,4% na média do período), o que se explica pelas elevadas remunerações na Administração Pública. Isso acarreta uma participação média da renda, no caso do total da economia, que supera a participação média do setor privado em torno de 13,4 p.p. Tendo em vista que remuneração média da administração pública supera consideravelmente remuneração média do setor privado, essa diferença acaba por contribuir para uma pior distribuição pessoal da renda.

A queda dessas participações, tanto do total da economia como do setor privado, nos anos de 2020 e 2021 foi consequência da pandemia.

Fonte: IBGE, Sistema de Contas Nacionais, Tabelas de Recursos e Usos

2.2. Participação das remunerações do trabalho no VAB, por atividade econômica

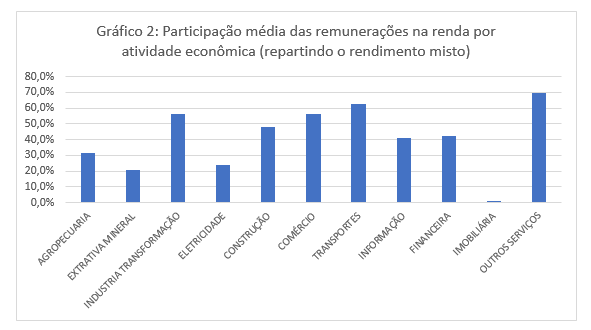

Por atividade econômica, conforme se vê no Gráfico 2 abaixo, as participações das remunerações do pessoal ocupado são bastante heterogêneas, certamente dependendo da maior ou menor participação do capital no processo produtivo ou ainda da maior ou menor qualificação dos trabalhadores.

A atividade com maior participação das remunerações do pessoal é a de Outros Serviços. Essa atividade é intensiva em mão de obra que, a despeito de sua menor qualificação e menores remunerações do trabalho, desponta como a de maior participação das remunerações de empregados na renda. As atividades de transporte e de comércio ocupam os segundo e terceiro lugares de participação das remunerações do trabalho no VAB, por serem também bastante intensivas em trabalho.

A atividade de agropecuária, que sempre foi a de maior intensidade de trabalho, mecanizou-se e progressivamente passou a ter menor participação de remunerações, chegando em 2021 a apenas 16,3% de participação, o que provavelmente também se deve a pandemia.

Duas atividades com baixa intensidade de trabalho, a extrativa mineral e a eletricidade, têm cerca de 20% de participação das remunerações de empregados na renda. Surpreende a atividade de indústria de transformação, que tem alta participação das remunerações de empregados, provavelmente associada a salários maiores e condizentes com uma atividade que exige mais qualificação.

Fonte: IBGE, Sistema de Contas Nacionais, Tabelas de Recursos e Usos

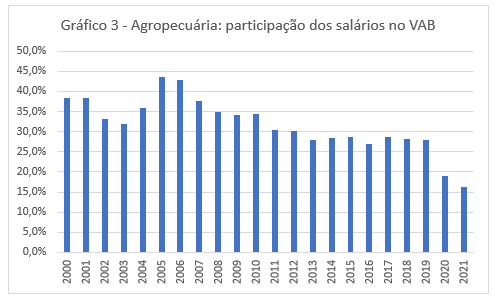

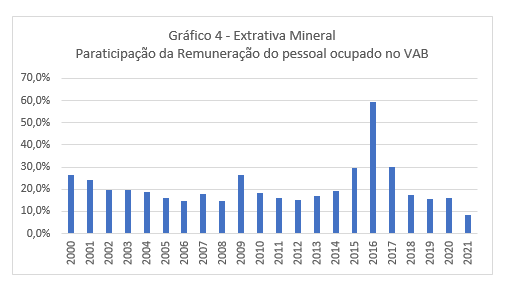

A trajetória da participação dos salários de algumas atividades chama a atenção: é o caso da agropecuária no Gráfico 3, cuja participação dos salários perde força com a mecanização da agropecuária de exportação; e a extrativa mineral (Gráfico 4), que, embora seja uma atividade intensiva em capital, teve os salários ganhando preponderância em relação ao excedente, nos anos do desastre de Brumadinho.

Fonte: IBGE, Sistema de Contas Nacionais, Tabelas de Recursos e Usos

Fonte: IBGE, Sistema de Contas Nacionais, Tabelas de Recursos e Usos

3. Conclusão

É importante salientar que não há qualquer tendência para a redução da participação das remunerações no Valor Adicionado da economia, tanto para a economia como um todo como no caso das atividades econômicas privadas. Esse tipo de alegação provavelmente decorre de tomar-se a comparação com o PIB, que soma ao VA os impostos sobre produtos; se esses sobem, a participação do trabalho e do capital caem.

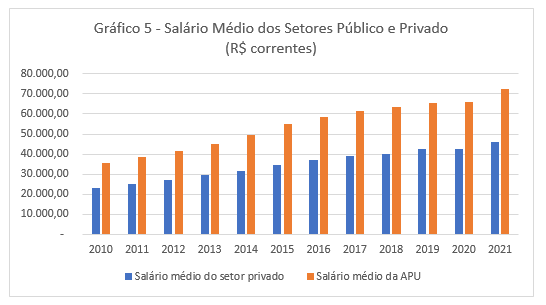

Fica evidenciado que a participação no caso do setor privado é pelo menos 13,4 p.p. menor do que na economia como um todo, devido aos salários médios da administração pública (setor público) serem até 55% superiores ao salário médio da iniciativa privada, como mostra o Gráfico 5. [6]

Fonte: IBGE, Sistema de Contas Nacionais, Tabelas de Recursos e Usos

Em algumas atividades econômicas, como a agropecuária, cuja participação do salário na renda foi decrescente ao longo dos últimos 21 anos, isso se deve à mudança estrutural que intensificou em capital sua produção. No caso da extrativa mineral, o crescimento acentuado nos anos de 2015 a 2017 se deveu aos problemas ocorridos em Brumadinho, que paralisou algumas das minas de Cia. Vale do Rio Doce, reduzindo seu lucro e, e fazendo com que tivesse de pagar indenizações.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

[1] A remuneração do capital será identificada como Excedente Operacional Bruto

[2] Esse termo, remuneração de empregados, engloba os salários acrescido das contribuições sociais a cargo do empregador.

[3] C. M. CONSIDERA e S. PESSOA, Pesquisa e Planejamento Econômico | ppe | v. 43 | n. 3 | dez, 2013, p. 479],

[4] Esta metodologia está sugerida por GOLLIN, Douglas. Getting income shares right. The Journal of Political Economy, v. 110, n. 2, p. 458-474, Apr. 2002.

[5] O que está aqui identificado como salários, nas contas nacionais refere-se ao componente remuneração do pessoal ocupado e os lucros referem-se ao excedente operacional bruto.

[6] Aqui se considera apenas a rubrica salários sem incluir as contribuições sociais a cargo do empregador

Deixar Comentário