Dois meses do tarifaço dos EUA: impactos regionais sobre os produtos isentos e não-isentos

Impacto de dois meses do tarifaço dos EUA, revela que houve quedas profundas e disseminadas entre estados com pautas concentradas e forte presença de itens tarifados, especialmente em alguns estados do Nordeste, como esperado.

Introdução

O tarifaço dos EUA inaugurou um período de deslocamentos de calendário, reprecificação e redirecionamento de pedidos que ainda reorganiza o fluxo exportador brasileiro. Após a corrida de embarques em julho e a ressaca de agosto, setembro/25 é a primeira fotografia com algum reequilíbrio — ainda que incompleto — e, por isso, é valiosa para separar efeitos transitórios de ajustes persistentes. Os dados das Tabelas 1, 2 e 3 abaixo nos permitem dar um passo além: distinguir onde a queda advém dos bens tarifados (o núcleo do choque) e onde até os isentos falharam em compensar o baque. Essa decomposição é vital porque a mesma variação no total pode resultar de combinações muito diferentes entre isentos e não isentos, com implicações distintas para política industrial, estratégia comercial e gestão de riscos públicos e privados.

O enfoque combina duas lentes que se complementam: taxa e valor. Em estados de base estreita, variações de três dígitos podem ter pouca relevância macro; inversamente, uma queda “modesta” em % sobre uma base bilionária implica perdas substanciais em dólares, com potenciais efeitos sobre atividade, emprego e arrecadação.

Com esse quadro, organizamos a análise do geral ao particular: começamos pela visão agregada (Tabela 1, toda a pauta), avançamos para o papel do “colchão” de produtos isentos (Tabela 2) e, por fim, examinamos o comportamento do núcleo não isento (Tabela 3), onde o tarifaço efetivamente “morde”. O objetivo é oferecer uma leitura única e consistente das três bases: identificar quem mais perdeu (em % e em US$), quem amortizou graças aos isentos e quem conseguiu reagir realocando o mix mesmo sob tarifas. No apêndice, incluímos um quadro por estado e por produto, apontando quais itens mais variaram entre isentos e não isentos para ligar o resultado de cada estado aos motores setoriais que estão por trás dos números.

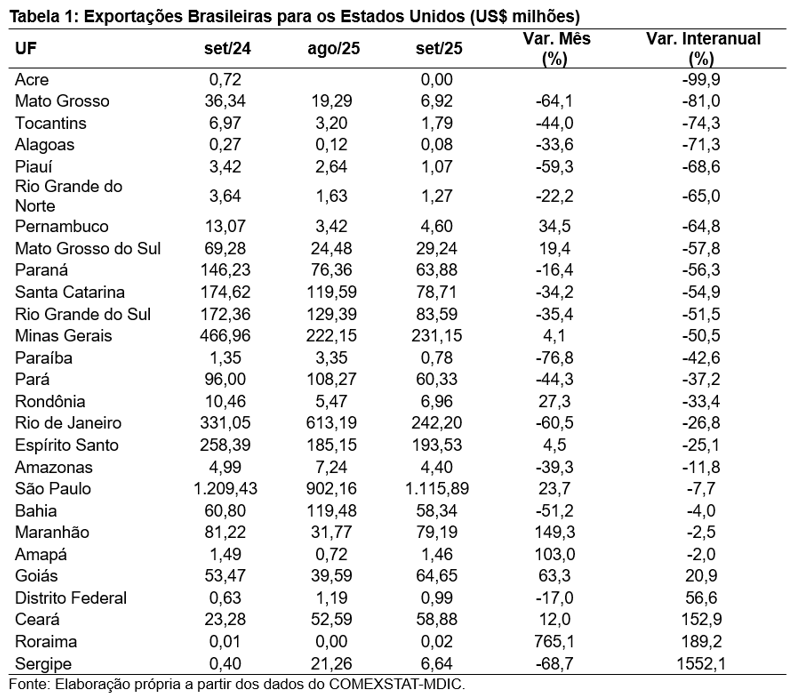

Analisando toda a pauta

A Tabela 1, que mostra todas as exportações para os EUA por estado, confirma que o tarifaço ainda pesa no ano de setembro/25 contra setembro/24. No topo das quedas (acima de 60%) estão: Mato Grosso (–81,0%), Tocantins (–74,3%), Alagoas (–71,3%), Piauí (–68,6%), Rio Grande do Norte (–65,0%) e Pernambuco (–64,8%), ou seja, dos 6 estados mais afetados no Brasil, 4 estão no Nordeste. Esses tombos podem estar relacionados a três causas semelhantes: pauta muito concentrada (poucos produtos e poucas empresas), maior presença de itens com tarifa e logística irregular — com embarques concentrados e adiantados em alguns meses, o que cria picos e, depois, quedas fortes.

No grupo seguinte, com quedas entre 40% e 60%, estão Mato Grosso do Sul (–57,8%), Paraná (–56,3%), Santa Catarina (–54,9%) e Rio Grande do Sul (–51,5%). Aqui talvez não seja influenciado pelo efeito de base pequena já que são estados fortes na indústria. Eles devem ter sidos impactados pela tarifa e com a disputa de preços nos EUA, principalmente em bens intermediários e bens de capital. Além disso, muitas empresas adiantaram envios para julho/agosto e acabaram tendo uma queda em setembro como efeito desse adiantamento.

No grupo de quedas entre 20% e 40% estão Pará (–37,2%), Rondônia (–33,4%), Rio de Janeiro (–26,8%) e Espírito Santo (–25,1%). Minas Gerais (–50,5%) cai mais do que isso e fica como caso à parte pelo tamanho. Nesses dois a queda tem muito a ver com produtos de metal e semiacabados, além de menos volume embarcado. No Rio de janeiro, o que vemos é a devolução do pico de agosto já que depois de um mês muito forte (petróleo e semimanufaturados), setembro veio mais fraco. Já no Pará sabe-se que, a pauta é pouco diversificada, o que deixa sensível a paradas de produção ou mudanças de rota.

Olhando para o valor em dólares, as maiores perdas estão em Minas Gerais (de US$ 466,96 mi para US$ 231,15 mi, queda de US$ 236 mi), Santa Catarina (–US$ 95,9 mi aprox.), Rio Grande do Sul (–US$ 88,8 mi), Rio de Janeiro (–US$ 88,8 mi) e Paraná (–US$ 82,4 mi). Mesmo São Paulo, que caiu só –7,7% na taxa, perdeu cerca de US$ 94 mi (de US$ 1,209 bi para US$ 1,115 bi). Percebe-se que Estados grandes, com base alta, perdem muito em dólares, mesmo quando a queda em % é menor.

Por fim, há alguns pontos de resistência. Goiás (+20,9% no ano; +63,3% no mês) e, principalmente, o Ceará (+152,9% no ano; +12,0% no mês) sugerem mudança de mix e uma melhor organização dos embarques. Bahia (–4,0% no ano) e Amazonas (–11,8% no ano) caem pouco no comparativo anual, embora tenham sinais fracos no mês. Sergipe e Roraima têm altas enormes em %, mas partem de bases muito pequenas. De todo modo, é bom olhar esses números com cautela e ver quais produtos puxam essas variações e isso está detalhado no apêndice.

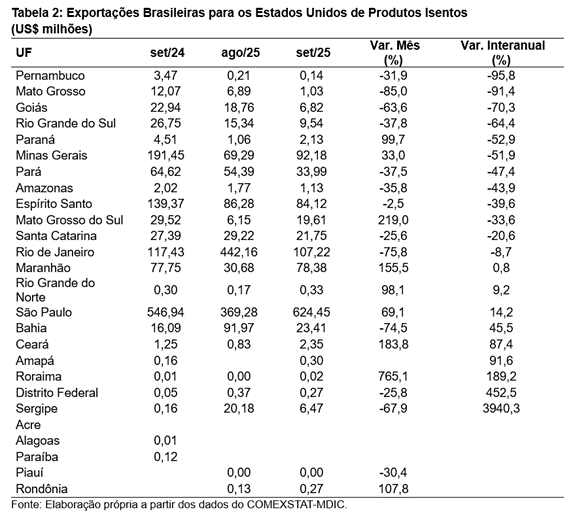

Separando os Produtos Isentos

A Tabela 2 examina só os produtos isentos. Ela mostra duas situações: estados onde os isentos ajudam a segurar a queda e lugares onde os isentos também caem, piorando o resultado total. No ranking das maiores quedas entre os isentos, quem mais cai é Pernambuco (–95,8%) e Mato Grosso (–91,4%) o que ajuda a entender por que esses estados vão mal no geral. Depois vêm Goiás (–70,3%), Rio Grande do Sul (–64,4%), Paraná (–52,9%), Minas Gerais (–51,9%), Pará (–47,4%), Amazonas (–43,9%) e Espírito Santo (–39,6%).

Em todos esses estados, até os produtos isentos caíram, somando perda aos não isentos e piorando o total. No apêndice, é possível verificar com clareza quais itens isentos mais foram afetados em cada estado. Como exemplo, em Pernambuco, o destaque negativo é “Outros óleos de petróleo ou de minerais betuminosos e preparações, exceto desperdícios”.

Um segundo grupo composto por Mato Grosso do Sul (–33,6%), Santa Catarina (–20,6%) e Rio de Janeiro (–8,7%) pode ajudar a entender melhor a Tabela 1. Em Santa Catarina, a queda grande no total também aparece nos isentos, podendo indicar fraca demanda, baixos preços ou problemas de logística. No Rio de Janeiro, a queda menor nos isentos combina com a “devolução” de agosto vista no total haja vista que depois do pico, setembro veio mais fraco.

Pelo lado positivo, os isentos de São Paulo cresceram bem: +14,2% no ano e +69,1% no mês, chegando a US$ 624,45 mi. Esse “colchão” ajuda a entender por que o total de SP caiu pouco na Tabela 1 e já melhorou no mês. A Bahia segue +45,5% no ano (mesmo com uma devolução forte no mês). O Ceará avançou +87,4% no ano e +183,8% no mês. Maranhão e Rio Grande do Norte ficaram estáveis/positivos. Amapá, Roraima, DF e Sergipe mostram altas, mas partindo de base muito baixa. Quando se examina a tabela de produtos no apêndice, o surpreende caso do Ceará se deve a “Outras pedras de cantaria trabalhadas de outro modo e suas obras” que teve um aumento substancial.

Pelo valor em dólares, os isentos estão concentrados em São Paulo (US$ 624 mi), seguido por Rio de Janeiro (US$ 107 mi), Minas Gerais (US$ 92 mi), Espírito Santo (US$ 84 mi), Maranhão (US$ 78 mi) e Pará (US$ 34 mi).

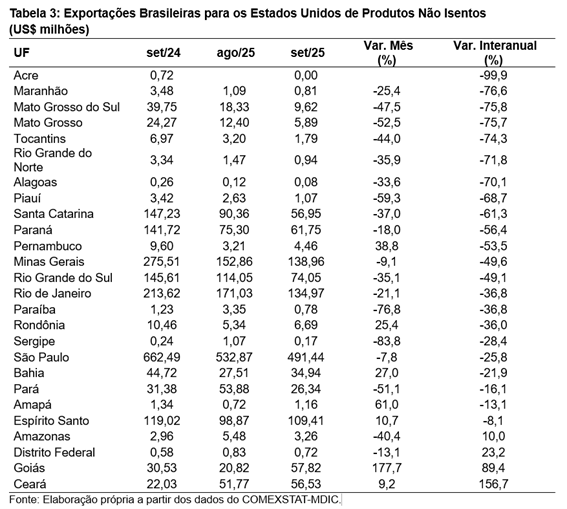

Efeitos sobre os não Isentos

A Tabela 3 isola os não isentos, o que pode ser considerado o coração do tarifaço. Ordenando pela taxa interanual, revela-se um ranking que se abre com quedas superiores a 70%: Acre (–99,9%), Maranhão (–76,6%), Mato Grosso do Sul (–75,8%), Mato Grosso (–75,7%), Tocantins (–74,3%), Rio Grande do Norte (–71,8%), Alagoas (–70,1%) e Piauí (–68,7%).

No segundo degrau (–60% a –50%) surgem polos industriais mais fortes como Santa Catarina (–61,3%), Paraná (–56,4%) e Rio Grande do Sul (–49,1%). As quedas em valor são elevadas chegando aproximadamente –US$ 90 mi, –US$ 80 mi e –US$ 72 mi, respectivamente. Isso pode espelhar redução de margens, novos destinos e/ou redirecionamento de demanda nos EUA para fornecedores alternativos em intermediários e partes.

Logo abaixo, ainda com retrações expressivas, aparecem Minas Gerais (–49,6%), Rio de Janeiro (–36,8%), Paraíba (–36,8%), Rondônia (–36,0%) e Sergipe (–28,4%): Minas perde cerca de US$ 136,5 mi no núcleo não isento, o que ajuda a explicar seu destaque negativo no total, enquanto o Rio devolve parte do pico de agosto (–US$ 78,6 mi), sobretudo em semimanufaturados fora do guarda-chuva isento.

Num patamar intermediário considerando a variação anual (–25% a –10%) estão São Paulo (–25,8%), Bahia (–21,9%), Pará (–16,1%), Amapá (–13,1%) e Espírito Santo (–8,1%): em São Paulo, apesar do recuo forte em valor nos não isentos (–US$ 171 mi), o avanço dos isentos (Tabela 2) funcionou como amortecedor e manteve o total relativamente próximo de 2024; a Bahia combina perda moderada com alta no mês, sugerindo recomposição; e o Espírito Santo tem queda contida nos não isentos, coerente com um agregado menos fraco.

As exceções positivas entre os não isentos são poucas e instrutivas: Ceará (+156,7% a/a) e Goiás (+89,4% a/a), ambos com avanços mensais robustos, além de Distrito Federal (+23,2%) e Amazonas (+10,0%). Esses casos indicam reposicionamento ativo do mix não isento para nichos com melhor elasticidade de demanda, mesmo sob tarifa.

Análise Final

Vistas em conjunto, as Tabelas 1–3 mostram um quadro consistente. Pela taxa (%), os maiores perdedores são estados com pauta concentrada e grande peso de produtos não isentos — MT, MS, TO, RN, AL, PI e MA — e os polos industriais PR, SC, RS e MG, diretamente atingidos pelas tarifas. Pelo valor (US$), a perda se concentra nos estados de base grande — SP, MG, SC, RJ, PR e RS. Isso explica por que quedas às vezes modestas em % viram perdas relevantes de receita, com impacto sobre atividade, emprego e arrecadação.

Pode-se perceber que os produtos isentos podem ser decisivos em amortecer as variações observadas. Onde os isentos são grandes e cresceram, como em São Paulo e, em menor grau, em Ceará e Bahia, eles seguraram a queda dos não isentos e evitaram um tombo no total. Onde até os isentos caíram, principalmente no Sul e em Minas, a queda dobrou no agregado. A cronologia ajuda, mas não explica tudo haja vista que a antecipação de embarques em julho/agosto pode explicar também parte da queda de setembro (caso do Rio de Janeiro), mas não a persistência das perdas no Sul e em MG. Nesses casos, há sinais de pressões estruturais: tarifa, disputa de preços e troca de fornecedores pelos compradores nos EUA. Há, entretanto, contrapontos interessantes: Ceará e Goiás demonstram que é possível reconfigurar rapidamente o mix e crescer até no núcleo não isento, explorando nichos menos sensíveis e ganhos de competitividade logística e comercial.

Por fim, com dois primeiros meses de tarifaço ficam quatro lições: (i) exposição a bens atingidos e concentração de pauta são os melhores preditores de perda; (ii) escala importa — bases largas concentram a maior parte da perda em US$; (iii) a mudança na composição das exportações, com maior participação de produtos isentos, funcionou como um amortecedor para o choque, um mecanismo menos evidente na dinâmica de parte do Sul/MG; e (iv) o efeito-preço internacional (petróleo, aço, químicos) amplifica ou atenua a fotografia em dólares, somando-se ao impacto de volume.

Acesse as tabelas completas aqui.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário