Economia brasileira cairá no 2º trimestre mais que em qualquer período recessivo dos últimos 40 anos

A pandemia deixará cicatrizes nas economias mundo afora que serão mais ou menos profundas a depender, dentre outros aspectos, das condições econômicas e sociais anteriores à crise. Nesse quesito, a economia brasileira possui grande desvantagem. Dos 8,1% de perda acumulada durante a última recessão, que foi uma das mais severas de nossa história, havíamos recuperado apenas 5,3% quando a COVID-19 chegou no Brasil e trouxe recordes de retração nos principais indicadores econômicos do país. Segundo o IBGE, o PIB caiu 1,5% no 1º trimestre do ano, onde apenas 1/6 do trimestre foi diretamente afetado pelas medidas de isolamento social adotadas para diminuição do ritmo de contágio da doença.

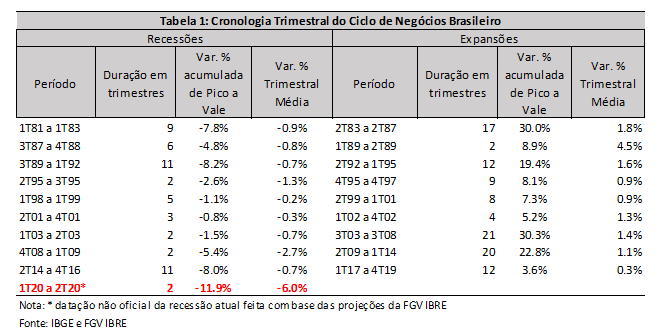

As projeções da FGV IBRE para o 2º trimestre deste ano apontam um tombo do PIB de 9,8% em relação ao primeiro trimestre, o que será a maior queda já registrada na economia brasileira em 40 anos nessa base de comparação, segundo dados do Monitor do PIB-FGV[1]. A maior queda da economia até então, na comparação contra o trimestre imediatamente anterior, havia sido de -4,7%, no 4º trimestre de 1990. Naquela época, o país enfrentava a sua terceira recessão datada pelo FGV CODACE (que se estendeu entre o 3º trimestre de 1989 ao 1º trimestre de 1992). A situação era de amplo desgaste econômico após sucessivos planos de estabilização malsucedidos, que por um longo período falharam em promover o equilíbrio efetivo da atividade econômica e o controle da hiperinflação. Em março de 1990, Fernando Collor foi eleito presidente e, apesar de ter realizado a abertura comercial com objetivo de aumentar a competitividade e reduzir os preços internos, seu governo foi fortemente marcado pelo confisco dos depósitos bancários e das poupanças e, posteriormente, pelo impeachment em 1992.

Embora as condições econômicas e políticas fossem excessivamente turbulentas naquela época, a perda acumulada de 8,2%[2] do PIB ao longo dos 11 trimestres de recessão foi seguida por um período expansivo de 12 trimestres cujo crescimento acumulado do PIB chegou a 19,4%. Após 9 trimestres de finda aquela recessão, a economia já havia recuperado o nível de atividade anterior à crise. Já no período recente, 12 trimestres após o fim da recessão de 2014/2016, ainda precisávamos crescer 3,4% apenas para retornar ao nível de atividade do 1º trimestre de 2014. Em meio a recuperação mais lenta dos últimos 40 anos, inicia-se a recessão que deve ser a mais severa de todos os tempos. A queda recorde de 9,8% em apenas 1 trimestre é mais elevada que a perda acumulada em cada um dos noves períodos recessivos que o Brasil passou nos últimos 40 anos.

Diferentemente das três recessões que se iniciaram na década de 1980, a atual é motivada por uma crise sanitária que tornou necessária a paralisação de diversas atividades econômicas, impactando especialmente o setor de serviços e o consumo das famílias, componentes do PIB que historicamente tendem a ser mais resilientes em períodos de recessão. Outro ponto que merece destaque é que ao longo desses 40 anos o país nunca havia entrado em uma recessão sem ter superado as perdas da anterior.

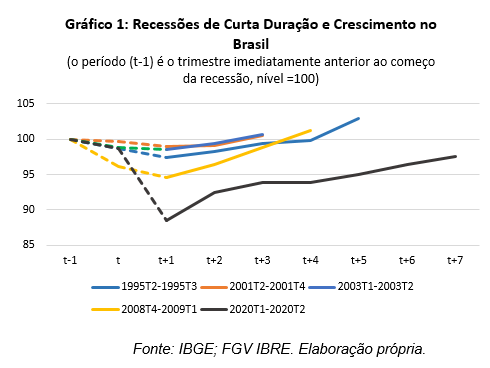

O cenário base das projeções da FGV IBRE indica que o 2º trimestre deve, de fato, ser o fundo do poço. A partir da segunda metade do ano a economia apresentará taxas de crescimento positivas na margem, iniciando um lento processo de retomada. Estimamos que a queda do PIB chegará a 6,4% este ano e que o crescimento em 2021, estimado em 2,5%, não será suficiente para recuperar nem metade das perdas sofridas ao longo deste ano. Esse cenário de queda profunda do PIB e recuperação lenta é inédito entre as recessões curtas já experimentadas pelo país desde a década de 80 (ver Gráfico 1). Nas recessões de 1995, 2001, 2003 e 2008, que duraram entre 2 e 3 trimestres, a economia levou, em média, 3 trimestres para retomar ao nível pré-crise. Na recessão atual, estimamos que levaremos mais de 6 trimestres para voltar ao patamar anterior à crise.

A Tabela 1 exibe a cronologia do ciclo de negócios do Brasil desde a década de 80, com base na datação feita pelo CODACE (com exceção do período atual, em vermelho, cuja datação não é oficial). Estimamos que a crise gerada pela pandemia de COVID-19 será a mais severa das últimas 40 décadas.

Em termos setoriais, das 12 atividades que compõem o PIB pela ótica da produção, espera-se recorde de retração em cinco delas no 2º trimestre, sendo quatro no setor de serviços. A transformação é a única atividade industrial que registrará recorde de retração no 2º trimestre com queda de 21,0%. A menor variação da atividade anteriormente havia sido de -17,8% no 2º trimestre de 1990.

As quatro atividades com recorde de retração no setor de serviços representam 53% do setor. A atividade de outros serviços apresenta a maior retração do setor no 2º trimestre, com queda de 20,9%, muito influenciada pela retração dos serviços prestados às famílias, com destaque para alojamento e alimentação que foram muito impactados pelas medidas de isolamento social. A maior queda anteriormente registrada nesta atividade havia sido de -14,6% no 2º trimestre de 1991.

O transporte e o comércio também foram muito afetados, a expectativa de retração é de 16,8% e 16,0%, respectivamente. Anteriormente as maiores retrações registradas nestas atividades haviam sido de -12,0% no 2º trimestre de 1990 e -9,5% no 2º trimestre de 1991, respectivamente. Por fim, a atividade de informação e comunicação que tem retração esperada de 4,8% para o 2º trimestre deste ano, havia registrado sua maior queda no 4º trimestre de 2016 (-3,7%). Nota-se que, à exceção de informação e comunicação, todas as atividades com recorde de queda no 2º trimestre de 2020 haviam tido suas piores retrações em torno do final da década de 1980, considerada a década perdida.

Com esses resultados, o setor de serviços também atingirá seu recorde de queda no 2º trimestre de 2020. A retração esperada de 8,3% neste trimestre é praticamente o dobro da menor variação registrada até então (-4,6% no 2º trimestre de 1991).

Pela ótica da demanda, o consumo das famílias e a formação bruta de capital fixo (investimentos), que correspondem a 80% do PIB, também atingirão o recorde negativo no 2º trimestre deste ano. O consumo das famílias, principal componente responsável pelo crescimento do PIB do último ano, cairá 11,1% no 2º trimestre, de acordo com as projeções do FGV IBRE. A retração esperada para este componente, além de ser a maior em 40 anos, superando a queda de 7,9% registrada no 2º trimestre de 1990, é maior, inclusive, que as perdas acumuladas registradas neste componente em cada um dos nove períodos recessivos da economia brasileira desde 1980.[3] Os investimentos, que devem cair 25,6% no 2º trimestre deste ano, haviam atingido a variação mínima, até então, no 2º trimestre de 1990 (-19,2%).

Sem dúvida, a recessão atual deixará rastros de destruição tanto em termos econômicos quanto sociais. Até a data de hoje, mais de 51 mil pessoas perderam a vida em decorrência da COVID-19 no Brasil. Estimamos efeitos devastadores no mercado de trabalho, com forte aumento da taxa de desemprego (18,7% na média do ano) e colapso da massa ampliada de rendimentos (contração de 9%), já considerando todas as políticas adotadas para amenizar a queda de renda das famílias. Essa piora aguda na atividade econômica em conjunto com o intenso aumento dos gastos públicos aumenta a probabilidade de um cenário de grave crise fiscal, diante da difícil tarefa de reverter o impressionante aumento do déficit primário. Nossos problemas não acabam com o surgimento de uma vacina, teremos ainda um doloroso período de ajuste econômico pela frente.

As opiniões expressas neste artigo são de responsabilidade exclusiva das autoras, não refletindo necessariamente a opinião institucional da FGV.

[1] A série divulgada tem início em 2000. Futuramente a série desde 1980 será divulgada no Portal do IBRE a partir da dissertação de CUNHA (2017) Disponível em: https://bibliotecadigital.fgv.br/dspace/bitstream/handle/10438/17997/Dis...

[2] Como as comparações antes de 1995 estão sendo realizadas na série ajustada sazonalmente do 1º trimestre de 1980 ao 2º trimestre de 2020 há pequenas alterações nas variações, em comparação com as divulgadas pelo CODACE, em decorrência do ajuste ser aplicado em uma série mais longa. De 1996 em diante todas as variações foram calculadas com base na série oficial das Contas Nacionais Trimestrais do IBGE divulgada em 29/05/2020.

[3] A maior perda acumulada havia sido -8,0% do 3º trimestre de 1987 ao 4º trimestre de 1988.

Deixar Comentário