Economia dos EUA: PIB no segundo trimestre deve ser o pior da história

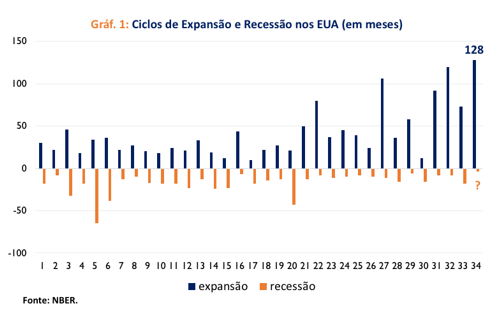

O relatório divulgado pelo NBER em 08/06/20 determinou que ocorreu um pico na atividade econômica mensal na economia dos EUA em fevereiro de 2020, marcando o fim da expansão iniciada em junho de 2009 e o início de uma nova recessão. A expansão da economia norte-americana anterior durou 128 meses, a mais longa da história dos ciclos de negócios nos EUA, desde 1854.[1] O recorde anterior tinha sido entre março de 1991 a março de 2001 (120 meses, na 32ª. recessão). O Gráfico 1 mostra o número de meses de expansão e recessão da atividade econômica desde 1854 para os 34 ciclos. Os períodos de expansão da economia estão na escala positiva, e as recessões, na escala negativa. Como a recessão atual não chegou ao fim ainda, não sabemos o número de meses do período recessivo, por isso a interrogação (“?”) na 34ª. recessão.[2]

Uma recessão, segundo o National Bureau of Economic Research, é uma queda significativa da atividade econômica espalhada por toda a economia, na produção, emprego[3] e outros indicadores, inclusive mensais, tais como payroll employment measure e real personal consumption expenditures (PCE). Não é levado em consideração somente o dado do PIB (frequência trimestral) para se datar os ciclos de recessão e expansão da economia. Uma recessão começa quando a economia atinge um pico de atividade econômica e termina quando a economia atinge seu nível mais baixo. Entre o vale e o pico, a economia está em expansão.

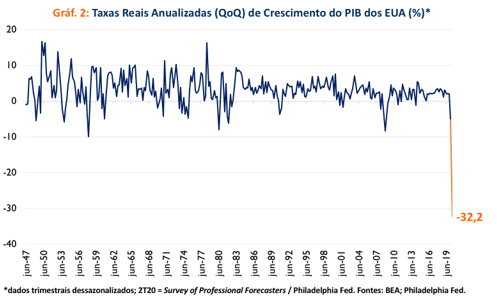

O fato de o pico mensal ter ocorrido em fevereiro de 2020, e o pico trimestral no 4T19, reflete a natureza incomum desta recessão. A economia contraiu tão forte em março (o último mês do trimestre) que no 1T20, o PIB, GDI (Gross Domestic Income) e emprego estavam significativamente abaixo dos níveis no 4T19.

Após o PIB dos EUA recuar, na comparação com o 4T19, 5,0%[4] no 1T20, em taxas anualizadas, a queda no 2T20 será muito forte. Segundo a última atualização (15/05/20) do Survey of Professional Forecasters, do Philadelphia Fed, o recuo do PIB no 2T20 será, em taxas anualizadas, de 32,2%, o equivalente a um recuo de 9,3% em taxas não anualizadas.[5] Caso isto se confirme, será de longe, o pior trimestre da série histórica trimestral do BEA (Bureau of Economic Analysis), iniciada no segundo trimestre de 1947 (Gráfico 2). Até então, o maior recuo tinha sido no primeiro trimestre de 1958, durante a recessão que foi de agosto de 1957 até abril de 1958.

De acordo com o NBER, a definição de recessão envolve "um declínio na atividade econômica que dura mais de alguns meses". No entanto, ao decidir se deve identificar uma recessão, o comitê avalia a profundidade da contração, sua duração e se a atividade econômica caiu amplamente em toda a economia (a difusão da desaceleração). E reconhece que, durante a pandemia do coronavírus, ocorreu uma desaceleração com características e dinâmicas diferentes das recessões anteriores.

E o comitê concluiu que a magnitude sem precedentes do declínio no emprego e na produção, e seu amplo alcance em toda a economia, justifica a designação deste episódio como uma recessão, mesmo que seja mais breve do que as contrações anteriores.[6] Só para efeitos de comparação, a última recessão norte-americana durou 19 meses, período prolongado que não deve ser repetido na crise atual. Após o recuo do PIB no 1T20 e a forte queda prevista para o 2T20, no terceiro e quarto trimestres do ano a economia dos EUA possivelmente vai entrar em recuperação, tornando a recessão atual muito forte, porém concentrada num período curto de poucos meses. De acordo com o Survey of Professional Forecasters, do Philadelphia Fed, o crescimento anualizado será de 10,6% e 6,5% no 3T20 e 4T20, respectivamente,[7] mostrando uma recuperação no segundo semestre, após a forte contração do primeiro semestre de 2020.

Em resumo, a economia dos EUA deve ter no 2T20 o pior trimestre da sua história, no contexto da crise atual do coronavírus. Após dois trimestres de queda, as expectativas do Survey of Professional Forecasters indicam uma recuperação no segundo semestre do ano, sendo a recessão atual muito forte, porém concentrada num período não tão longo (dois ou três trimestres, talvez). Mas vale frisar que a incerteza é muito alta ainda, e a depender da continuidade da pandemia e seus impactos na economia (“segunda onda” do vírus, novas medidas de restrições, entre outras), o cenário pode mudar, e a recessão ser mais prolongada e mais forte do que o esperado atualmente.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] A primeira recessão foi entre junho de 1857 e dezembro de 1858.

[2] Em média, nos 34 ciclos, os períodos de expansão duraram 41 meses, e 17 de recessão.

[3] Sobre o mercado de trabalho dos EUA em maio de 2020, ver o artigo “Recuperação do mercado de trabalho nos EUA não parece tão forte quanto o número indica”.

[4] O que equivale a -1,3% na taxa não anualizada, queda próxima da observada no 1T20 no Brasil (-1,5%).

[5] O “GDPNow”, uma estimativa “nowcast” divulgado pelo Fed de Atlanta, o recuo do PIB no 2T20 deve ser de 48,8%, em taxas anualizadas, segundo a atualização de 09/06/20.

[6] “The usual definition of a recession involves “a decline in economic activity that lasts more than a few months.” However, in deciding whether to identify a recession, the committee weighs the depth of the contraction, its duration, and whether economic activity declined broadly across the economy (the diffusion of the downturn). The committee recognizes that the pandemic and the public health response have resulted in a downturn with different characteristics and dynamics than prior recessions. Nonetheless, it concluded that the unprecedented magnitude of the decline in employment and production, and its broad reach across the entire economy, warrants the designation of this episode as a recession, even if it turns out to be briefer than earlier contractions”, segubndo o NBER.

Deixar Comentário