Explorando a medida de impulso do crédito no Brasil: bancos públicos e privados (parte 2)

A segunda parte do trabalho decompõe a medida de impulso do crédito a partir da contribuição de bancos públicos e bancos privados. O fim da atuação compensatória entre eles de 2002 a 2012 torna os movimentos de impulso do crédito mais acentuados no período entre 2013 e 2021.

Propusemos, de maneira preliminar, uma medida de cálculo do impulso do crédito para o Brasil (Borça Jr, Furtado e Barbosa-Filho (2021)) seguindo a metodologia proposta por Biggs et. al (2010). Embora haja algumas limitações para o cálculo em função da indisponibilidade de informações públicas no Sistema Gerador de Séries do BCB, tal medida pode servir de guia para a evolução prospectiva do nível de atividade.

Adicionalmente, pode-se trabalhar esse mesmo indicador de diversas formas considerando-se os variados recortes que podem ser realizados quando se analisa o mercado de crédito bancário no Brasil. Um dos exercícios interessantes é a decomposição da medida de impulso do crédito por controle de capital das instituições financeiras, isto é, por bancos públicos e bancos privados.

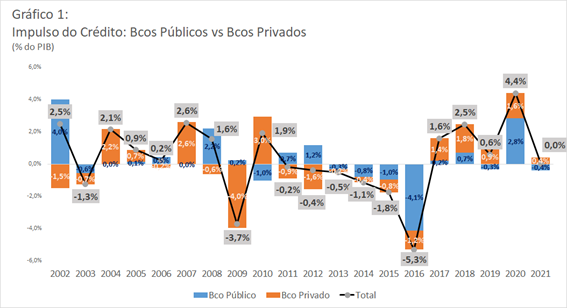

O Gráfico 1 mostra a medida proposta de impulso do crédito para economia brasileira segmentada por bancos públicos e bancos privados.

Fonte: Elaboração própria a partir de dados do BCB/SGS

De maneira geral, pode-se observar que houve certa atuação compensatória entre o impulso do crédito advindo dos bancos públicos e dos bancos privados entre 2002 e 2012, o que reduzia a volatilidade do impulso do crédito. Já partir de 2013, o impulso do crédito tanto das instituições financeiras públicas, quanto das instituições financeiras privadas passam a atuar na mesma direção, contribuindo para movimentos mais acentuados, seja de queda, ou de alta.

Vale a pena chamar atenção para o papel anticíclico – via impulso do crédito – do sistema oficial de crédito nos anos de 2008 e 2009, na esteia da crise financeira global. O impulso do crédito dos bancos privados entrou em forte contração a partir de fins de 2008, fato que durou até os primeiros meses de 2010.

Outro período que merece destaque são os anos de 2012 e 2013, em que o sistema público de crédito adotou uma política de maior assunção de riscos, o que se materializou em redução acentuada dos spreads bancários e na maior expansão das operações de financiamento. Nesse sentido, o impulso do crédito dos bancos públicos manteve-se positivo, enquanto o dos bancos privados esteve no terreno negativo.

Entre 2013 e 2016 tanto os bancos públicos quanto os bancos privados tiveram contribuição negativa para o impulso do crédito como percentual do PIB. Esse processo se intensificou à medida que a economia sofreu ampla desaceleração em 2014 e, posteriormente, na forte recessão do biênio 2015-2016. É importante mencionar que o impulso do crédito atingiu seu vale da série histórica de 20 anos em 2016, com o valor negativo chegando a 5,3%, no qual os sistema público contribuiu com 4,1 p.p..

Entre 2017 e 2019, o impulso do crédito manteve-se positivo, sendo liderado pelos bancos privados, mas com alguma perda de fôlego a partir de meados de 2019. Já em 2020, com as medidas emergenciais de suporte às empresas adotadas pelo Governo Federal no combate aos efeitos da pandemia, o impulso do crédito atingiu 4,4%, seu maior valor em 20 anos. Coube ao sistema público de crédito a maior parcela de contribuição à esse valor, com 2,8 p.p., enquanto o bancos privados tiveram contribuição de 1,6 p.p..

Em 2021, nota-se o retorno a tendência que se observava em 2019, com desaceleração do impulso do crédito, que atingiu a neutralidade em percentual do PIB nos dados acumulados em 12 meses até nov/2021. A retirada parcial das medidas emergenciais de suporte ao crédito via instituições oficiais foi preponderante para esse resultado. A seguir essa tendência, o impulso do crédito tende a terminar o ano próximo da neutralidade, entrando no terreno negativo em 2022, fato que tende a indicar desaceleração significativa do nível de atividade.

Este é o segundo de quatro textos que compõem nosso trabalho sobre uma medida preliminar do impulso do crédito para o Brasil. Os próximos dois serão publicados em 25/1 (terça-feira) e 27/1 (quinta-feira). O primeiro foi publicado na terça-feira, 18/1.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário