Explorando a medida de impulso do crédito no Brasil: o papel do BNDES (parte 3)

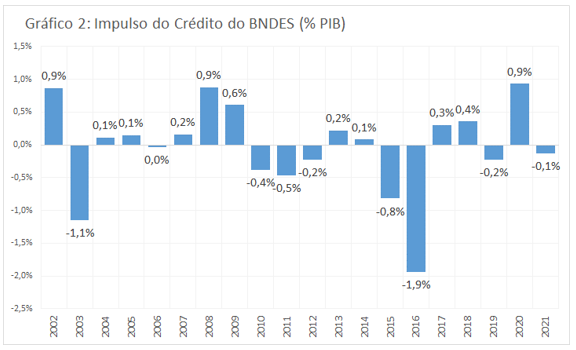

A 3ª parte do trabalho decompõe a medida de impulso do crédito destacando o papel do BNDES. Os anos de maior impulso do crédito do BNDES foram aqueles marcados por crises na economia brasileira (2002, 2008 e 2020), e mesmo assim, tal impulso nunca foi superior 1% do PIB.

Essa é terceira parte da análise exploratória que vem sendo desenvolvida da medida preliminar de impulso do crédito para economia brasileira (ver links para as duas primeiras partes no final deste post).

Na primeira parte apresentamos tanto a motivação e o referencial teórico do tema, como a forma de cálculo e seu histórico dos últimos 20 anos, segmentando o impulso do crédito por origem de recursos, isto é, recursos livres e direcionados. Na segunda parte a análise se concentrou no impulso do crédito por controle de capital das instituições financeiras, notadamente, bancos públicos e bancos privados. A ideia desse terceiro trabalho é dar maior destaque ao impulso do crédito do BNDES.

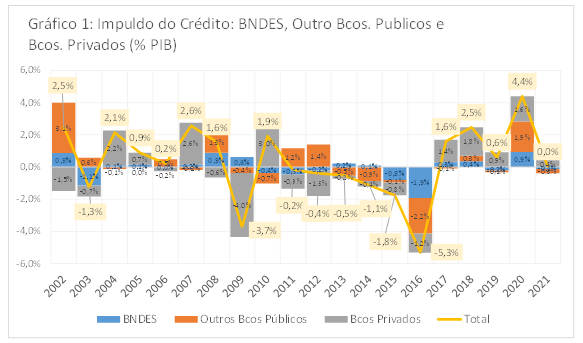

O Gráfico 1 mostra o impulso do crédito segmentado entre BNDES, demais bancos públicos e bancos privados. Assim pode-se ter uma visão comparativa da contribuição do BNDES à medida de impulso do crédito total. Já o Gráfico 2 mostra apenas o impulso de crédito do BNDES, facilitando a visualização e a análise.

Fonte: Elaboração própria a partir de dados do BCB.

Fonte: Elaboração própria a partir de dados do BCB.

O BNDES, ao longo dos últimos 20 anos, não ultrapassou 1% do PIB em termos de contribuição positiva ao impulso do crédito no Brasil. Os anos de maior impulso do crédito foram 2002, 2008 e 2020, quando esse valor foi de 0,9%. Os anos que chamam mais atenção por um impulso do crédito negativo foram 2003, 2015 e 2016. Nos demais anos a contribuição oscilou praticamente entre +/- 0,5% do PIB.

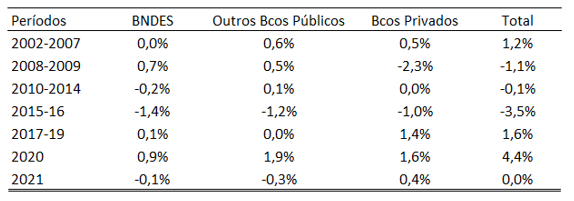

A tabela 1 sintetiza os resultados nos períodos analisados

Tabela 1: Média do Impulso do Crédito aberto por BNDES, Outros Bancos Públicos e Bancos Privados (em % do PIB)

Fonte: Elaboração própria a partir de dados do BCB

Entre 2002 e 2007, a média do impulso do crédito no Brasil foi de 1,2%, com contribuição nula do BNDES, e praticamente semelhante entre outros bancos públicos (0,6 p.p.) e bancos privados (0,5 p.p.).

Chama muita atenção o papel anticíclico do BNDES na crise de 2008-2009. Enquanto a média do impulso global do crédito foi negativa em 1,1%, o BNDES teve contribuição média de +0,7 p.p. no biênio, enquanto os outros bancos públicos tiveram contribuição positiva de 0,5 p.p. e os bancos privados forte contribuição negativa de 2,3 p.p.. Especificamente em 2009, enquanto outros bancos públicos e as instituições privadas contribuíram negativamente para o impulso do crédito no Brasil, o BNDES amorteceu esse processo, com uma contribuição positiva de 0,6 p.p. (Gráfico 1).

Já no período 2010-2014, a média do impulso do crédito no Brasil foi ligeiramente negativa, atingindo -0,1%. O BNDES contribuiu com valor negativo de -0,2 p.p., enquanto os outros bancos públicos contribuíram, na média, com +0,1 p.p., e os bancos privados permaneceram na neutralidade.

Por sua vez, nos anos de 2015-2016, o BNDES teve um impulso de crédito amplamente negativo, com contribuição de -0,8 p.p. e -1,9 p.p., respectivamente. Na média do biênio esse valor foi de -1,4 p.p. de contribuição. Foi um período de forte contração média do impulso do crédito no Brasil (-3,5%), com os outros bancos públicos com contribuição média de -1,2 p.p. e os bancos privados de -1,0 p.p..

O triênio 2017-2019 foi marcado pela recuperação média do impulso do crédito no Brasil, que apresentou alta de 1,5%, a qual foi, praticamente em sua integralidade, determinada pelo impulso advindo das instituições privadas de crédito.

Em 2020, com as medidas de expansão do crédito em função da pandemia, o impulso do crédito no Brasil atingiu seu maior valor em duas décadas, situando-se em 4,4%. A contribuição do BNDES foi de 0,9 p.p., dos outros bancos públicos 1,9 p.p. e dos bancos privados de 1,6 p.p.. Por sua vez, em 2021, com dados acumulados em 12 meses até novembro, o impulso do crédito havia se reduzido para a neutralidade (0,0%), com contribuição levemente positiva apenas das instituições privadas (0,4 p.p.) e ligeiramente negativa do BNDES (-0,1 p.p.) e os demais bancos públicos (-0,3 p.p.).

É importante salientar que a média do impulso do crédito do BNDES, nos períodos analisados, foi positiva em 2008-2009 e em 2020, isto é, em dois episódios de forte crise econômica. Destaca-se também o biênio 2015-2016, em que houve forte impulso negativo advindo do BNDES, o qual foi comum a tendência observada nas demais instituições financeiras públicas privadas. Nos demais períodos, a média de contribuição do BNDES ao impulso do crédito à economia foi próxima da neutralidade.

Este é o terceiro de quatro textos que compõem nosso trabalho sobre uma medida preliminar do impulso do crédito para o Brasil. O próximo e último será publicado em 27/1 (quinta-feira). O primeiro foi publicado na terça-feira, 18/1, e o segundo na quinta-feira, 20/1.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário