Fim do auxílio emergencial não deve frear economia no início de 2021 – risco está no mercado de trabalho

Divulgadas as últimas informações do CAGED de outubro e da PNAD Contínua de setembro, a percepção é que as projeções de desemprego na casa dos 18/19% ficaram para trás. De fato, a retomada da economia também foi muito mais forte e isso ajudou a não causar danos maiores ao mercado de trabalho. Essa já é uma boa notícia, uma vez que a história recente mostrou que, mesmo após a reforma trabalhista de 2017, o nosso mercado laboral ainda está longe de ser considerado flexível e passível de pronta recuperação.

Há certa preocupação com essas duas estatísticas, que merecem receber atenção. Por um lado, os dados de saldo do NOVO CAGED sofrem de um represamento do número de demissões por conta do Programa BEm. Pelo outro lado, a coleta via telefone da PNAD Contínua abre espaço para questionar se todos os domicílios pesquisados estão concedendo as verídicas informações sobre ocupação e renda. Vale lembrar que o Auxílio Emergencial (AE) é um programa que atingiu quase 65 milhões de brasileiros (entre fevereiro e setembro, 10 milhões perderam o emprego) e, por falta de informação, muito deles podem omitir sua real situação por medo de perder essa renda extra do governo.

Após a revisão metodológica do NOVO CAGED no início deste ano junto ao sistema e-social, essa estatística parece ser a mais confiável no momento. As informações entre demissão e o seguro-desemprego também são compatíveis quando postas sobre os critérios do BEm. A própria leitura da PNAD Contínua de setembro mostra certo recuo do descasamento que havia ocorrido nos últimos meses. O dado de outubro do CAGED já carrega um viés positivo para o dado da PNAD no mês, a conhecer apenas no dia 29 de dezembro.

De qualquer modo, não se trata de algo que mude a interpretação do todo. Nos últimos três meses, os dados observados vieram melhores que as expectativas de mercado e isso se mostra positivo para a demanda agregada, e em especial quando o AE terminar.

A recuperação da renda do trabalho se mostra (barra azul do gráfico acima) como variável-chave para a macroeconomia brasileira em 2021, uma vez que houve a criação de um colchão de liquidez pelas famílias brasileiras. Se o fiscal permitir, a política monetária expansionista também será outro vetor de retomada da demanda.

Uma fonte de incerteza é a mensuração do valor dessa poupança “forçada” trazida pela pandemia – especialmente das famílias mais ricas – que poderá recuperar o setor de serviços. Os prestadores foram os mais abalados nesta crise e, sendo os grandes empregadores da economia brasileira, são peça fundamental na sustentabilidade do crescimento.

Utilizando a PNAD Contínua mensalizada, as transferências sociais, as previdenciárias e os repasses governamentais desde 2017, construímos na XP Investimentos uma massa ampliada de renda. Essa série procura observar a dinâmica da renda da população com tempestividade e abrangência maior que a habitualmente divulgada pelo Banco Central. Por outro lado, a partir de um exercício se valendo das pesquisas mensais do IBGE e da TRU das Contas Nacionais, é possível construir uma proxy mensal do Consumo das Famílias. Considero aqui a poupança circunstancial[1], e, visando o conceito de poupança das Contas Nacionais, a diferença entre essa massa ampliada de renda e o consumo. O resultado, que já foi de mais de R$ 250 bilhões em abril, apontava em setembro para algo próximo de R$ 54 bilhões de poupança. Essa renda disponível deverá ser consumida até o primeiro trimestre do próximo ano.

Essa troca de marcha que deverá acontecer ao longo do primeiro tri não deve ser suficiente para tornar o PIB negativo no período. O risco maior está para o segundo trimestre de 2021. Sem os efeitos dos auxílios emergenciais e nem dessa poupança circunstancial, e considerando o ritmo atual do mercado de trabalho, a projeção para o Consumo das Família deve negativa em -0,7%. Se nossas hipóteses estiverem corretas, entre abril e maio do próximo ano podemos ver um pico do Índice de Infelicidade. A velha e temida combinação entre taxa de desemprego e inflação pode atingir no período algo próximo de, respectivamente, 16,0% e 5,0%.

Não haverá fórmula mágica para a economia brasileira. A recuperação só virá através do andamento de reformas estruturais melhorando no curto prazo as expectativas e no médio/longo prazo a produtividade.

O Brasil entrou na pandemia como um dos países emergentes com a maior relação dívida/PIB e sai dela como o emergente que mais gastou no combate à Covid-19. Esses gastos foram suficientes para mitigar a recessão e criaram a possibilidade de sair dela (na ausência de uma forte segunda onda de coronavírus) com um estrago relativamente menor. A extensão do Auxílio Emergencial nesse contexto pode ser contraproducente. Elevar ainda mais o risco-país pelo não cumprimento do regime fiscal irá afetar ainda mais o câmbio (primeiro ativo a ser impactado). Apesar de estar descolado dos fundamentos e sugerir apreciação, esse patamar de R$/US$ vem impactando a inflação e, no final das contas, irá corroer o poder de compra justamente das famílias mais pobres.

Em suma, o papel do andamento das reformas, a começar pela PEC Emergencial e com destaque para as Administrativa e Tributária, se torna mais relevante uma vez que será delas o único vetor de confiança sustentável para os empresários voltarem a empregar e os consumidores voltarem a consumir. Até porque a vacina só permitirá voltar à normalidade, ou seja, para um Brasil com os mesmos problemas de antes da pandemia, só que ainda mais endividado.

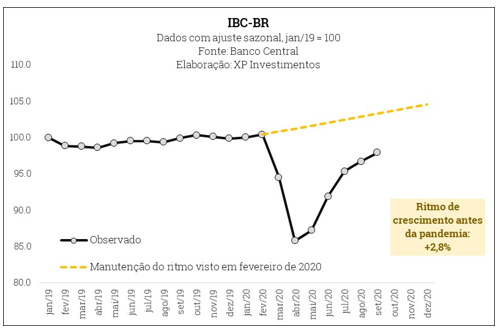

Para exemplificar bem esse poder de recuperação através de reformas estruturais, a Reforma da Previdência de 2019 permitiu que estivéssemos até fevereiro deste ano com um ritmo de crescimento compatível entre 2,8% a 3,0% para 2020. Entretanto, essas informações só vieram ao público em meados de abril e, portanto, quando toda a sociedade estava inteiramente focada em solucionar as consequências da pandemia.

Isso é uma pequena amostra de que o Brasil parece estar hoje em cenário binário, entre decidir se recupera ou não a sua economia. Os gastos do governo ao longo da pandemia conseguiram mitigar uma recessão mais severa que imaginávamos. Entretanto, essa expansão fiscal está cobrando o seu preço (inflação e juros longos) e, se nada for feito, os resultados poderão ser piores para a sociedade no médio prazo do que a própria pandemia do novo coronavírus foi em 2020.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Importante ressaltar que a estimação dessa poupança circunstancial não é simples. O próprio Banco Central tentou observar como foi o gasto com a liberação do FGTS de 2017 e cita suas dificuldades no RTI de março de 2018.

Comentários

Deixar Comentário