O desempenho do consumo e o setor de serviços

A estrutura de consumo dos brasileiros alterou-se com a pandemia, quer seja pelo isolamento social, quer seja por suas condições econômicas. Pretendemos nesse texto avaliar essas mudanças e suas causas usando informações objetivas e subjetivas.

Quesitos especiais incluídos em outubro na Sondagem do Consumidor do FGV IBRE indicam que 60% dos consumidores vêm postergando a compra de bens e serviços no país[1]. . O principal motivo para o adiamento são as incertezas associadas à pandemia de Covid-19, que vêm afetando o bem-estar da população e influenciando diretamente na tomada de decisões.

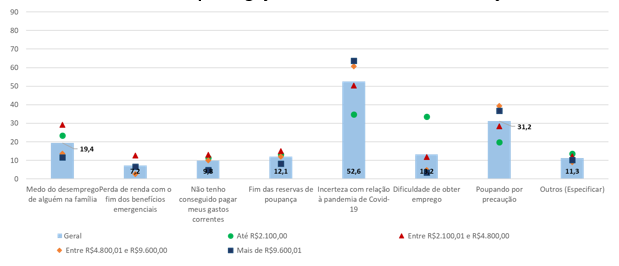

Para os consumidores com menor poder aquisitivo, a dificuldade de obter emprego é quase tão relevante quanto a preocupação com a pandemia, uma vez que esses consumidores foram bastante afetados no período por demissões, redução de salário e carga de trabalho e suspensão de contratos de trabalho. Além disso, para estes consumidores, a proximidade do fim dos benefícios emergenciais traz um risco adicional.

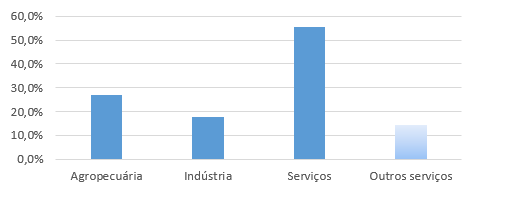

Motivo da postergação de consumo de bens e serviços

O gráfico acima apresenta os principais fatores citados como sendo relevantes para a postergação do consumo. Além da incerteza em relação à pandemia, mais de 30% dos consumidores dizem que estão poupando por precaução, percentual que aumenta conforme o nível de renda. A mudança de comportamento dos consumidores afeta o consumo das famílias. Muito se especula sobre esses novos hábitos e sobre mudanças de preferências que podem se tornar permanentes, dado que a aversão ao risco tende a reduzir gastos e investimentos dos agentes econômicos.

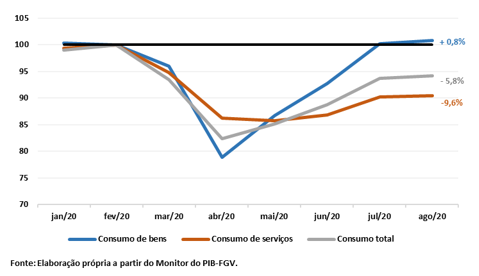

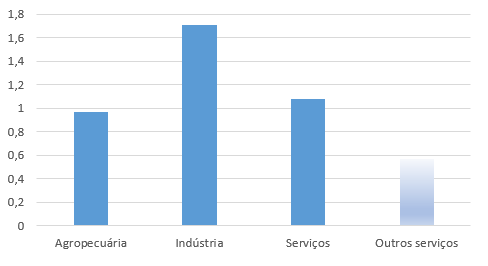

A análise desagregada das informações disponibilizadas no Monitor do PIB-FGV corrobora os dados da Sondagem. Fica evidente que o consumo total das famílias ainda não retornou ao patamar observado antes da pandemia. E isso decorre muito mais da postergação de consumo de serviços do que de bens.

O gráfico abaixo mostra que o consumo de bens, que representa 50% do total do consumo das famílias em média, já ultrapassou, em agosto, o nível de fevereiro deste ano. O consumo de serviços, no entanto, ainda está 9,6% abaixo do nível de fevereiro, levando o consumo total a uma retração de 5,8% com relação ao período pré pandemia.

Consumo de Bens e Serviços na pandemia

(Série desagregada do consumo das famílias encadeada do Monitor do PIB

com ajuste sazonal –Fev 2020=100)

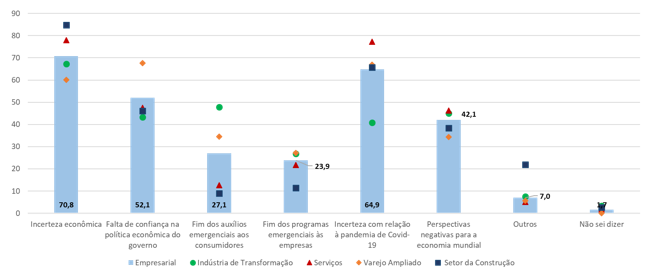

O fraco desempenho do consumo das famílias tem-se refletido na lenta recuperação do setor de serviços, que vem sofrendo mais na pandemia e limita as expectativas em relação aos próximos meses. Os motivos seriam a incerteza econômica e em relação à pandemia, que é proporcionalmente mais importante do que nos demais setores, sendo citado por mais de 77% das empresas do setor, diante de uma média de 65%. Entre os fatores que ajudariam a melhorar as perspectivas futuras o mais importante seria a continuidade de flexibilização das medidas de isolamento social, mencionado por 47% das empresas em outro quesito da pesquisa.

Fatores que estão afetando negativamente as expectativas

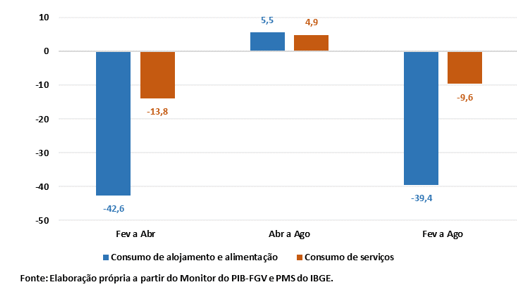

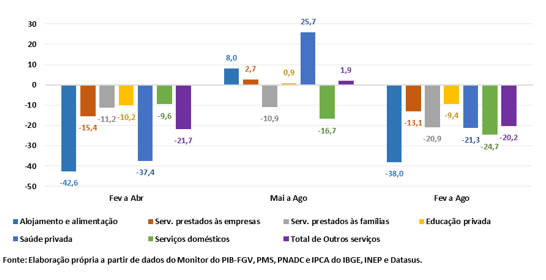

Após forte redução da atividade no 2º trimestre (-9,7%) devido às medidas de isolamento necessárias para reduzir o ritmo de contágio da pandemia de Covid-19, o setor de serviços vem apresentando maior dificuldade de recuperação, principalmente no que tange aos serviços prestados às famílias, como alojamento e alimentação. A queda no consumo dos serviços de alojamento e alimentação de fevereiro a abril foi muito mais intensa do que a dos demais serviços, e sua dificuldade de recuperação tem afetado negativamente o desempenho do consumo de serviços como um todo.

Desempenho do consumo de serviços em 2020

(Variação acumulada em %, por período)

Estes resultados preocupam, afinal, o setor de serviços é o mais importante da economia, tanto em termos econômicos, por representar 74% do valor adicionado total da economia, como em termos sociais, tendo em vista que responde por 68% do emprego do país.[2]

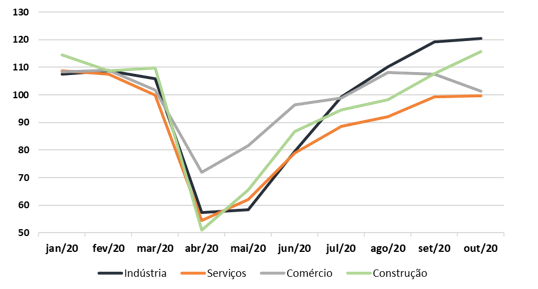

A sinalização vinda das sondagens é um alerta já que as dificuldades de recuperação do setor que mais emprega no país podem causar um agravamento da taxa de desemprego. O Indicador de Expectativas de Contratação das Sondagens mostra como a recuperação do mercado de trabalho enfrentará obstáculos no setor de Serviços. Depois de registrar valores extremamente baixos no início da pandemia, a expectativa de contratação ia se recuperando, mas o setor de serviços é o único setor que ainda não passou dos 100 pontos (momento que o percentual de empresários prevendo contratar é maior do que o percentual que pretende demitir). Em outras palavras, o setor continua desmobilizando mão de obra.

Indicador de Expectativas de Contratação em 2020 – Sondagens FGV IBRE

(Indicadores em pontos e com ajuste sazonal)

Fonte: FGV IBRE

Além disso, um quesito extraordinário incluído nas Sondagens Empresarias no mês de setembro acendeu a luz amarela para esse fato quando cerca de 25% das empresas do setor previram reduzir o quadro de pessoal para conseguir assumir a folha de pagamento após o fim da quarentena associada aos programas de auxílio do Governo. Novamente, o destaque negativo foram as empresas de alojamento e alimentação.

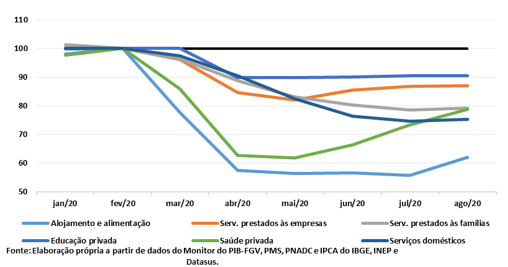

A análise desagregada dos dados do Monitor do PIB da atividade de ‘Outros Serviços’ engloba segmentos que foram diretamente afetados pela pandemia de Covid-19: alojamento e alimentação; serviços prestados às empresas; serviços prestados às famílias; saúde privada; serviços domésticos e; educação privada. À exceção dos serviços prestados às empresas, as demais atividades são dependentes do consumo das famílias, o que justifica o fraco desempenho da atividade de outros serviços que, embora esteja apresentando melhora em termos marginais, ainda está em níveis muito distantes do que possuía no início da pandemia.

No gráfico abaixo, é apresentada a evolução dos segmentos desta atividade, sendo o mês de fevereiro, o primeiro antes da pandemia, tendo o valor de 100 pontos como referência. Nota-se que nenhum segmento voltou ao nível anterior a pandemia e todos ainda se encontram em patamares baixos.

Evolução dos serviços

(Série desagregada dos Outros serviços, encadeada do

Monitor do PIB com ajuste sazonal –Fev 2020=100)

Na análise por períodos, considerando o período fevereiro a abril, o momento mais agudo da pandemia, e maio a agosto, com algum sinal de retomada, mesmo que ainda tímida, é possível observar no gráfico que apenas a atividade de saúde privada apresentou uma melhora mais evidente, enquanto que os demais segmentos ainda tiveram uma recuperação muito fraca, tendo em vista a magnitude das quedas registradas no pior momento da pandemia.

Evolução desagregada dos segmentos de serviços

(Variação acumulada em 2020, por período)

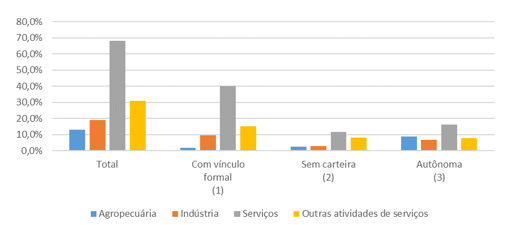

A contribuição expressiva do segmento de “Outros Serviços” para o emprego do país é um grande risco social e econômico. Em 2017, cerca de 31% do emprego da economia estava localizado nessa atividade, sendo que 8% eram trabalhadores autônomos, sem vínculo empregatício.

Ocupações por posição e atividade – 2017

Fonte: IBGE - Sistema de Contas Nacionais, tabelas sinóticas no. 14, elaboração dos autores

Esses trabalhadores autônomos auferem o que é identificado nas contas nacionais como sendo rendimentos mistos brutos, já que não são assalariados. Como mostra o o gráfico abaixo, em 2017 eles auferiram cerca de 14% do total desses rendimentos.

Rendimento misto bruto por atividade (em %)

Fonte: IBGE, Sistema de Contas Nacionais, TRU 20, 2017

Com isso, o rendimento médio de cada trabalhador autônomo do segmento outros serviços auferem o menor valor entre os autônomos das demais atividades econômicas: apenas 56% do rendimento médio dos trabalhadores autônomos, conforme gráfico abaixo.

Rendimento misto bruto médio por atividade (em %)

Fonte: IBGE, Sistema de Contas Nacionais, TRU 20, 2017

Conclusão

A recuperação da economia não tem sido homogênea e o setor de serviços tem apresentado mais dificuldades para voltar ao ritmo anterior à pandemia. A excessiva cautela dos consumidores, acaba impactando a recuperação deste setor, em especial daqueles segmentos que demandam algum tipo de presença física e cujo consumo pode ser postergado.

A recuperação mais lenta de serviços também impacta expressivamente o ritmo de recuperação do mercado de trabalho. A grande questão para os próximos meses será o período de transição dos programas de auxílio do governo. Muitas famílias terão suas rendas afetadas pelo fim do auxílio emergencial e será ainda mais urgente a busca por uma ocupação. Por ora, a economia não parece ter condições de absorver todas essas pessoas que voltarão a buscar emprego, pressionando a taxa de desemprego no curto prazo. O cenário para 2021 ainda se mostra bastante desafiador.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autores, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário