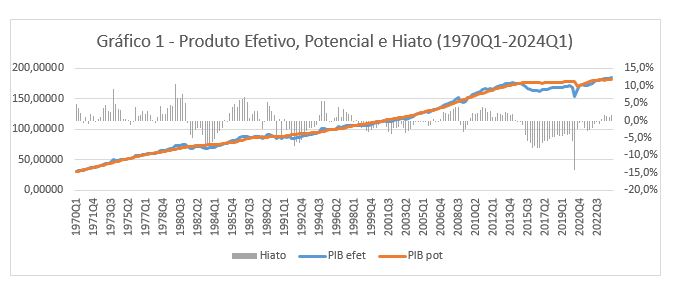

Hiato do produto no 1º tri de 2024 se mantém positivo, pelo 5º trimestre consecutivo

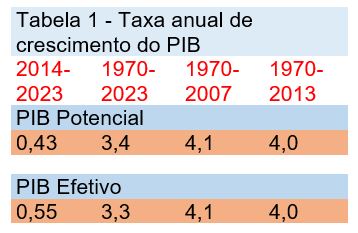

Durante todos os períodos selecionados, PIB efetivo e PIB potencial cresceram a taxas assemelhadas; mas pós recessão 2014-16, PIB efetivo cresce acima do potencial devido principalmente à falta de investimentos e à menor PTF.

As séries utilizadas neste artigo estão neste link.

O hiato do produto[1] apresenta sua quinta estimativa consecutiva positiva (1,7%), após permanecer nove anos (desde 2014) em terreno negativo. O Gráfico 1 indica uma reversão na trajetória do hiato negativo, sugerindo ausência de capacidade ociosa na economia nos últimos cinco trimestres (0,4% no 1T23, 1,7% no 2T23, 1,2 no 3T23 e 0,9% no 4T23 e 1,7% no 1T24). No primeiro trimestre de 2014 foi datado pelo CODACE-FGV o início do ciclo recessivo que perdurou até 2016. Até aquele momento o produto potencial e o efetivo cresciam simultaneamente (em média 4% ao ano). A partir de 2016 até 2023, o produto potencial e o efetivo crescem de forma desigual, mas a taxas próximas. A taxa do potencial passa a crescer apenas 0,4% ao ano, enquanto o efetivo cresceu 0,5%, ambas praticamente estagnadas.

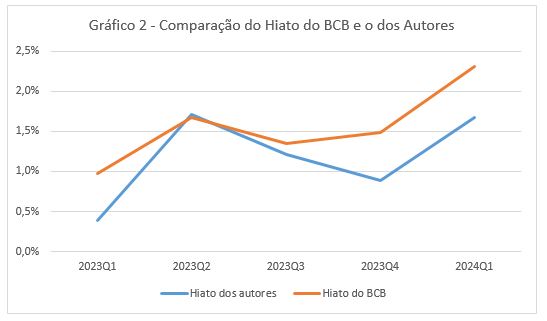

O Gráfico abaixo apresenta uma comparação entre o hiato do produto recém divulgado pelo Banco Central do Brasil (BCB) e o hiato estimado pelos autores. Embora ambos tenham o mesmo movimento, o hiato do BCB corre ligeiramente acima do hiato dos autores, tendo se igualado no segundo trimestre de 2023.

Em 2023, o produto efetivo cresceu 2,9% enquanto o produto potencial estimado pelos autores cresceu bem menos (0,7%). Ou seja, a atividade econômica superou o produto potencial devido à virtual estagnação do produto efetivo (falta de oferta) e não devido a um excesso de demanda. A tabela abaixo, retrata a evolução dos PIBs em períodos selecionados. Fica bastante clara essa diferença no período recente, algo não observado no passado.

Fonte: informações primárias do IBGE (PIB, FBKF, trabalho), da FGV (NUCI). Elaboração própria.

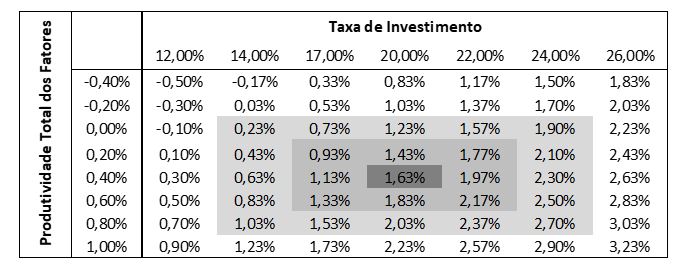

Se olharmos a decomposição do crescimento potencial e pensando que a discussão de produto potencial é estrutural e de longo prazo, e ao notarmos que a economia cresce com uma taxa de investimento em torno de 18% e uma PTF que não cresce muito acima de 0,4%, dificilmente vemos o produto potencial acima de 1,6% ou 2,0% (Tabela 2).

Tabela 2

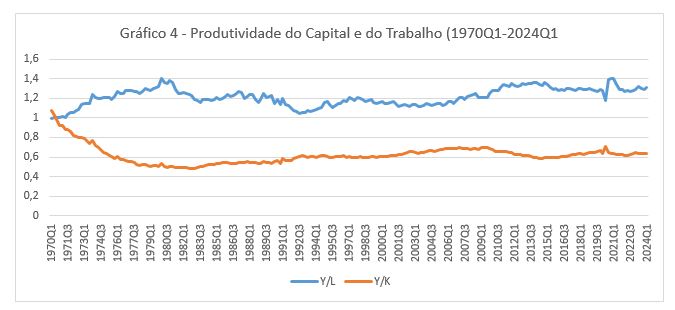

Observa-se no Gráfico 4 que a produtividade do capital foi declinante durante os anos 80; a partir dos anos 90 cresce até 2009 e declina até 2014, quando volta a subir e cai com a pandemia. A produtividade do trabalho se mantém estagnada durante os anos 80, se reduz até 92 e cresce até 2014, quando despenca e fica estagnada.

Fonte: informações primárias do IBGE

(PIB, FBKF, trabalho), da FGV (NUCI) e elaboração própria.

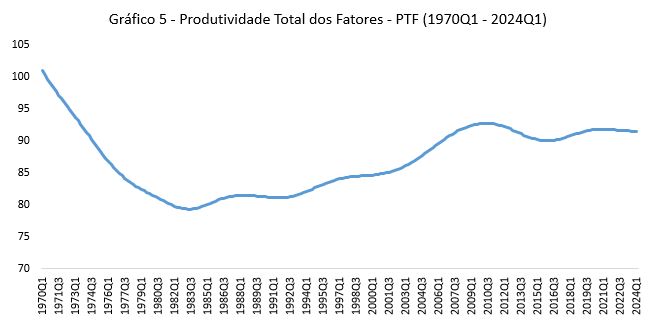

Observa-se no Gráfico 5 que a PTF apresentou tendência declinante na segunda metade da década de 1980 e início da década de 1990, fato que pode ser associado às diversas crises econômicas vivenciadas pelo Brasil naquele período. Desde então, a tendência da PTF foi ascendente até 2010, tendo passado sem maiores dificuldades pela crise de 2008-2009. A partir de 2010, a trajetória se reverteu com declínio do nível da PTF que se prolongou até o quarto trimestre de 2015. A partir de então a PTF volta a crescer, mas essa trajetória ascendente foi interrompida com a chegada da pandemia, em 2020. Na sequência, a PTF segue em níveis historicamente altos, porém com suave trajetória de queda, e seu nível atual é inferior ao do segundo trimestre de 2010, que foi seu auge.

Fonte: informações primárias do IBGE e elaboração própria

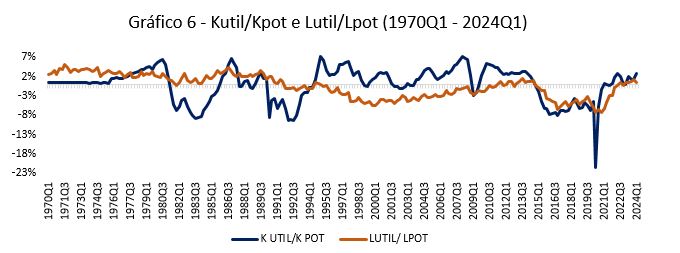

O Gráfico 6 apresenta as informações da evolução das utilizações do capital e do trabalho efetivos em percentual dos seus potenciais. Ao longo dos últimos 40 anos, foi frequente a sobre-utilização do capital e a subutilização do fator trabalho. Algumas particularidades merecem ser destacadas: o fator capital foi, na quase totalidade do tempo, sobre-utilizado, à exceção dos dois primeiros anos da década de 1990 (inflação e Plano Real), durante a recessão de 2014-16, e no ano de 2020 durante a pandemia. A partir daí o fator capital volta a ficar sobre-utilizado.

O fator trabalho na década de 1980 andou próximo à utilização plena e foi sobre-utilizado em alguns anos desse período até o quarto trimestre de 1991; em seguida foi subutilizado no restante do período até 2013, quando a sua utilização cresce ficando com plena utilização até o segundo trimestre de 2015; a partir de então volta a ficar subutilizado, com alguns períodos de melhoria graças aos incentivos à manutenção do emprego durante a pandemia.

Fonte: informações primárias do IBGE

(PIB, FBKF, trabalho), da FGV (NUCI) e elaboração própria.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

[1] No resultado do segundo trimestre, divulgado anteriormente, fizemos um aprimoramento em nosso método de cálculo do produto potencial, que envolve o tratamento da variável Produtividade Total dos Fatores (PTF). Essa variável não é mais considerada um resíduo da função de produção, após a estimativa do capital e do trabalho utilizados. Doravante, a reconhecemos como a tendência daquela série obtida pelo resíduo, após aplicação de método de filtragem. Isso resulta em uma série com menos ruído e volatilidade.

Deixar Comentário