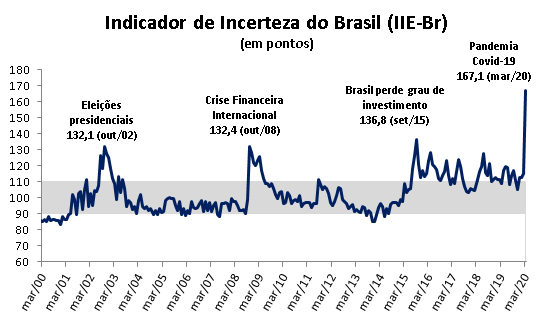

Incerteza em nível estratosférico em tempos de Covid-19

O Indicador de Incerteza Brasil da FGV (IIE-BR) cresceu fortemente em março, refletindo o impacto da chegada da pandemia de Covid-19 ao Brasil. Com alta de 52 pontos, o indicador chegou aos 167,1 pontos, batendo com folga dois recordes históricos: o de maior nível da série e o de maior alta mensal. O gráfico abaixo evidencia a atipicidade do resultado.

Fonte: FGV IBRE

O IIE-Br[1] é resultado da agregação de dois indicadores: o de Indicador de Incerteza na Mídia[2], criado com base na incidência de termos relacionados à incerteza em artigos publicados em sete dos principais jornais do país; e um Indicador de Dispersão de Expectativas[3], com base na dispersão das previsões de especialistas para variáveis macroeconômicas selecionadas, com dados extraídos do Boletim Focus, do Banco Central.

O Indicador de Incerteza na Mídia também teve o seu recorde histórico em março, ao bater nos 161,0 pontos. Uma análise de conteúdo dos artigos identificados como “sinalizadores de incerteza” mostra que 80% deles continham os termos “Covid-19” ou “coronavírus”. Essa quase onipresença temática nunca havia ocorrido antes. Outros termos muito citados no mês foram os prefixos ‘PRESID’, ‘FISCAL’ e ‘CONGRESS’, todos citados em mais de 23% das matérias, refletindo preocupações com o ambiente político e a situação fiscal do país. Além de termos domésticos, foram frequentes as palavras ‘CHINA’ e ‘EUA’, presentes em 20% das notícias contendo sinais de incerteza.

O IIE-Br Expectativas alcançou 163,5 pontos. Apesar de este resultado estar entre os cinco maiores da série histórica, não chega a ser recordista. Nos últimos quatro meses de 2002, entre o turbulento período da eleição de Lula e sua posse, as previsões de especialistas do mercado financeiro refletiram uma enorme incerteza destes agentes em relação às medidas do novo governo e seu impacto. Em todos aqueles quatro meses, o IIE-Br Expectativas registrou medições superiores à atual.

Antes do choque de março passado, o indicador vinha de um período de cinco anos em que os níveis de incerteza já eram elevados em termos históricos, sob influência da combinação de mau desempenho econômico e das tensões políticas. O período também foi marcado por momentos fugazes de alívio e por repiques motivados por choques internos de natureza econômica, como a perda de grau de investimento por agências de risco em 2015; de natureza política, como o impeachment de Dilma em 2016; ou pela greve de caminhoneiros de 2018. Somente na virada entre 2019 e 2020 temas externos passaram a conduzir os principais movimentos do indicador: primeiro, a guerra comercial EUA-China, em dezembro passado, seguido pelo conflito entre Irã e Estados Unidos, em janeiro, e pelas primeiras notícias sobre a pandemia, de fevereiro em diante.

Como o novo coronavírus é o indiscutível fator a explicar o nível estratosférico de incerteza econômica de março, é fácil prever que dificilmente a incerteza descerá deste novo patamar enquanto a pandemia não estiver sob controle e a atividade econômica não voltar ao normal. Nas próximas semanas, famílias e analistas torcerão para o achatamento da curva de infectados, farão considerações sobre os serviços de saúde e discutirão se as medidas adotadas pelo governo foram as mais corretas ou se o socorro às famílias mais vulneráveis chegará a tempo.

Além disso, não se observa nesta crise união política em torno de um programa emergencial, algo comum em momentos como este, o que termina contribuindo para manter os níveis de incerteza política elevados. Analogamente, para que o Estado possa garantir as políticas públicas necessárias à minimização dos impactos da crise de saúde na economia, será preciso a ampliação ou realocação de gastos públicos num momento em que o governo ainda não dispunha de folgas, levando ao aumento da incerteza fiscal.

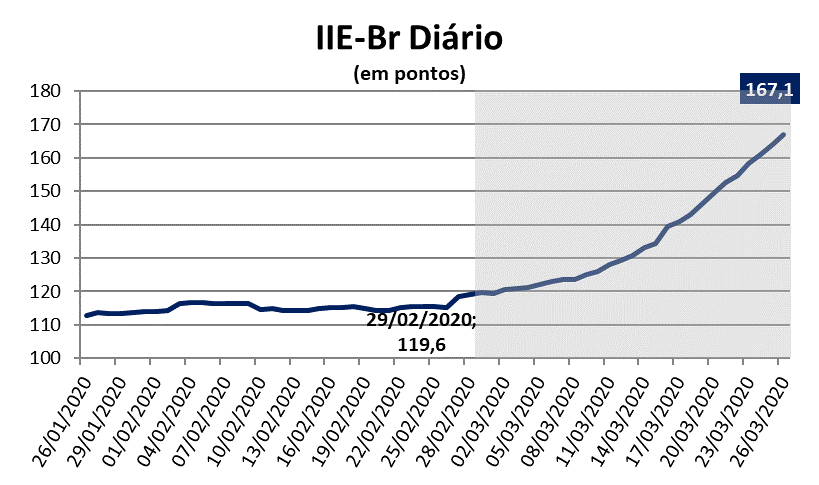

Outro fator a contribuir para nossa percepção de que a incerteza se manterá atipicamente elevada por um tempo é análise da evolução diária do IIE em março, considerando-se uma janela de 30 dias móveis. Como mostra o gráfico, ao final de fevereiro, o IIE-Br diário, rodado de forma experimental para este artigo, girava em torno dos 120 pontos. Nos primeiros 13 dias de março, houve alta moderada, de 10 pontos, enquanto o país se acostumava com a ideia da presença do vírus, mas ainda sem grandes mudanças no cotidiano da população. Foi nos 13 dias seguintes, quando governos estaduais começaram a implementar as medidas de isolamento social que o indicador saltou 37 pontos, ao passar de cerca de 130 pontos para 167 pontos.

Fonte: FGV IBRE. IIE-Br diário experimental (média móvel de trinta dias)

Embora seja impossível evitar a sustentação de níveis elevados de incerteza por algum tempo face à magnitude da crise, é possível prepararmos o terreno para que, passado o período de emergência na saúde, o país consiga engrenar um caminho claro de recuperação das finanças familiares e empresariais, com a construção de um ambiente político menos conturbado do que o anterior à crise. Nos parece que essas iniciativas deveriam partir do Executivo. Caso contrário, podemos sair desta zona “outlier” de incerteza e, no máximo, retornar àquele indesejável “novo normal” observado pela economia brasileira entre 2015 e 2019.

Referências:

BAKER, Scott R.; BLOOM, Nicholas; DAVIS, Steven J. Measuring economic policy uncertainty. The quarterly journal of economics, v. 131, n. 4, p. 1593-1636, 2016.

FERREIRA, Pedro Costa et al. Measuring Brazilian Economic Uncertainty. Journal of Business Cycle Research, v. 15, n. 1, p. 25-40, 2019.

Knight, F. H. (1921). Risk, uncertainty and profit. New York: Hart, Schaffner and Marx.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] A metodologia do IIE-BR é descrita no artigo de Ferreira et al. (2018). Os autores também mostram, com dados brasileiros, que um choque na incerteza impacta a atividade econômica e os investimentos produtivos num horizonte de até seis meses à frente.

[2] Este tipo de indicador tornou-se popular no meio acadêmico internacional após Backer et al. mostrarem, em paper de 2016, como esta metodologia conseguia captar bem a incerteza ao longo do tempo e provarem a relevância da incorporação desta variável em modelos macroeconômicos.

[3] A lógica do uso de medidas de dispersão em projeções econômicas como medida de incerteza pode ser justificada com base na definição clássica de incerteza por Knight (1921) de que incerteza seria a impossibilidade de se atribuir probabilidades a diferentes cenários.

Deixar Comentário