Indicadores de Emprego Previsto em patamares historicamente baixos

O efeito da crise motivada pela pandemia do novo coronavírus tem se tornado cada vez evidente na economia brasileira. Um dos pontos críticos do ponto de vista do bem-estar da população diz respeito às condições do mercado de trabalho. Muitas empresas com atividade dramaticamente reduzida tiveram de reduzir o quadro de pessoal para tentar aliviar a pressão financeira. O governo anunciou medidas que visavam a estancar as perdas ao oferecer crédito barato em troca da manutenção dos postos de trabalho por alguns meses.

O resultado líquido destes movimentos em sentido contrário será conhecido nos próximos meses. Por enquanto, podemos acompanhar com informações tempestivas das sondagens do FGV IBRE sobre expectativas das empresas em relação à evolução do seu quadro de pessoal alguns meses à frente, um bom indicador antecedente de emprego, principalmente do emprego formal.

O FGV IBRE calcula mensalmente o indicador de emprego previsto de quatro grandes setores da economia: indústria, serviços, comércio e construção. O indicador representa o saldo entre o percentual de empresas que esperam aumentar o quadro de pessoal ocupado nos próximos meses, descontado do percentual de empresas que planeja reduzi-lo. Ou seja, quando todas empresas da pesquisa planejam reduzir o quadro pessoal, o indicador ficaria em -100; e quando todas as empresas planejam aumentar, o indicador atinge 100 pontos.

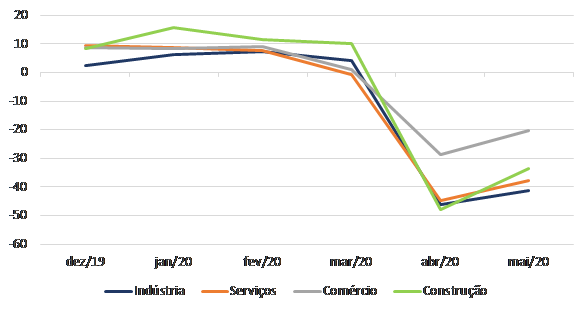

Em abril os resultados mostraram uma piora acentuada do cenário. Como mostra o Gráfico 1, todos os setores vinham apresentando valores positivos no momento anterior à crise do Covid-19. Em abril há uma queda forte e todos os setores registram valores mínimos históricos. Em maio, os indicadores avançaram, mas, na maioria dos casos para o segundo menor valor histórico, sinalizando, portanto, continuidade da tendência de queda do total de pessoal ocupado na economia, ainda que a taxas menos negativas.

Gráfico 1 – Indicador de Emprego Previsto (em pontos e com ajuste sazonal)

Fonte: FGV IBRE

Apesar de os grandes setores terem apresentado comportamento parecido entre eles, houve bastante heterogeneidade quando observados os dados de forma mais desagregada. Existem segmentos onde o efeito da pandemia é mais intenso e outros que estão conseguindo manter seus quadros relativamente estáveis na crise.

Destaques negativos:

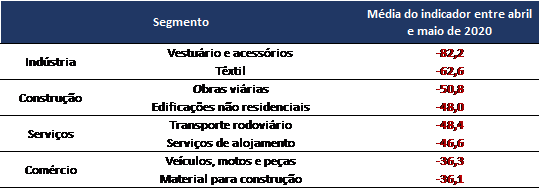

Analisando a média entre abril e maio (meses em que onde o impacto da pandemia foi mais forte) é possível perceber segmentos que se encontram em patamares extremamente baixos. Na tabela 1 são apresentados dois destaques negativos de cada grande setor.

Tabela 1 – Destaques negativos (média entre abril e maio em pontos, com ajuste sazonal)

Fonte: FGV IBRE

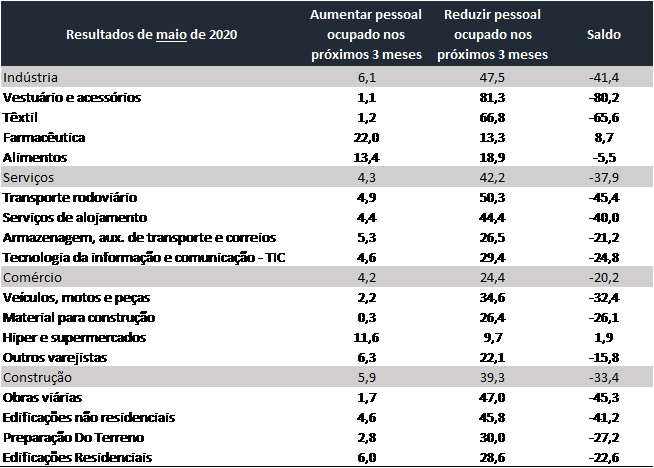

As medidas de isolamento social e a necessidade de fechamento de determinados estabelecimentos afetam diretamente a demanda das empresas dos setores têxtil e de vestuário, que apresentam as piores expectativas para o mercado de trabalho nos próximos meses. Os indicadores da Construção de obras viárias e de edificações não residenciais são também muito desfavoráveis. Estes segmentos sofrem com a queda forte do nível de renda, a necessidade de paralisação de obras e as perspectivas de recuperação lenta da demanda nos próximos meses.

No setor de Serviços, os indicadores mais baixos têm ligação com o setor de turismo que, por medidas de isolamento social, vem sendo bastante afetado. Serviços de alojamento e de transporte rodoviário registram indicadores próximos de -50 pontos no bimestre abril e maio. Em função dos riscos de saúde envolvidos em viagens aéreas e em aglomerações, o setor não avalia bem as perspectivas de recuperação consistente em 2020.

Os indicadores do setor Comércio são um pouco melhores (ou menos piores) mas também sofrem com a queda da demanda. Os segmentos de veículos, motos e peças e material para construção registram os mais baixos indicadores do setor.

Também é importante destacar segmentos que, apesar de ainda não estarem entre aqueles com piores perspectivas para o emprego, sofreram uma expressiva revisão de cenários nos últimos meses. Entre estes, destacam-se: obras de acabamento (Construção), serviços administrativos (Serviços) e revendedores de tecidos, vestuários e calçados (Comércio). Estes segmentos perderam pelo menos 40 pontos entre dezembro de 2019 - quando seus indicadores estavam ainda estavam positivos, acima de 10 pontos - e o bimestre abril-maio.

Destaques positivos (ou menos negativos):

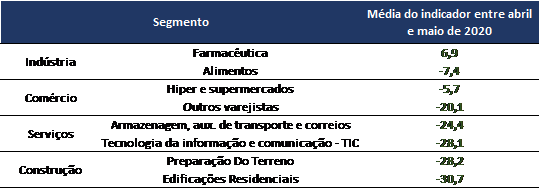

Alguns segmentos, apesar dos efeitos da crise, conseguiram manter perspectivas mais positivas no período. Os principais destaques são a indústria farmacêutica, que se mantém positivo no bimestre abril-maio; e o segmento de hipermercados e supermercados, que registra -5,7 pontos no bimestre, mas com tendência positiva na ponta, já atingindo 1,9 ponto no dado pontual de maio.

Na tabela 2 também é possível perceber que até os demais segmentos positivos registram valores negativos, ou seja, o percentual de empresários planejando reduzir o quadro de pessoal é maior do que os que planejam aumentar nos próximos meses. Vale destacar que boa parte desses segmentos, com destaques menos negativos, mantiveram algum tipo de funcionamento no período, como: serviços de armazenagem e correios e outros varejistas (onde encontram-se as farmácias, por exemplo).

Tabela 2 – Destaques menos negativos (média entre abril e maio em pontos e com ajuste sazonal)

Fonte: FGV IBRE

Os dados observados nas perspectivas sobre o quadro de pessoal ocupado nos próximos meses reforçam o cenário de elevada incerteza na recuperação da crise vivida hoje. Os segmentos mais afetados mostram que não há uma clara recuperação nos próximos meses, onde fosse possível manter o quadro atual. O cenário negativo do mercado de trabalho impacta diretamente na renda das famílias, que acabam limitando os gastos somente ao essencial. A Sondagem do Consumidor de abril e maio mostrou que mais de 80% das famílias afirmam gastar somente com o essencial.

Por outro lado, os segmentos menos afetados são mais ligados à demanda por produtos considerados essenciais nesta crise. Por isso, os produtores e revendedores de alimentos, bebidas e remédios acabam não sofrendo tanto nesse momento de crise e incerteza, e mantêm previsões mais equilibradas sobre a evolução do número de funcionários nos próximos meses.

Como o governo vem estudando a realização de ajustes no programa de sustentação do emprego, será interessante acompanhar como reagirão as empresas nos próximos meses. A situação será mais dramática para os setores que demorarão mais para retornar à situação pré-crise, para as empresas pequenas com poucos recursos para se manterem na crise e para os mercados informais. A facilitação do acesso aos programas de apoio do governo ajudará em muitos casos no horizonte de três a seis meses. Mas a evolução da crise de saúde nos próximos meses e o ritmo esperado de recuperação da economia serão fatores ainda mais determinantes para a atenuação dos efeitos deletérios da crise de saúde sobre o mercado de trabalho.

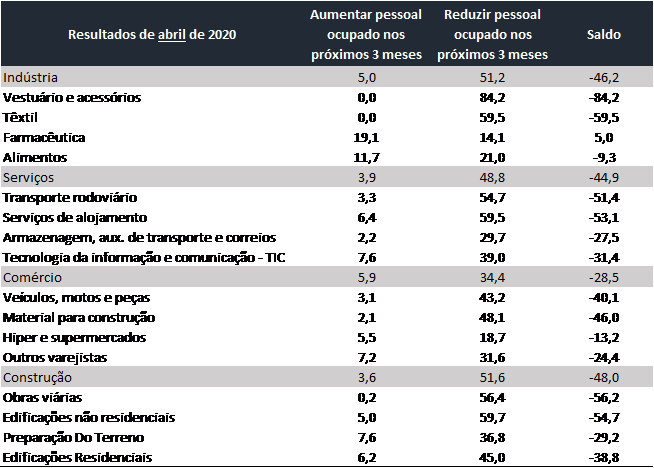

Apêndice – Resultados de abril e maio

Parcelas de respostas favoráveis e desfavoráveis (em percentual e com ajuste sazonal) e saldo em pontos:

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário