Infraestrutura: investimentos crescem em 2024

Investimento em infraestrutura cresceu em 2024, mesmo com PAC frustrando expectativas. Confiança de empresas da área manteve-se acima da média setorial. Para 2025, projeta-se crescimento, mas situação fiscal e juros preocupam.

O ano de 2024 iniciou com projeções de crescimento bastante favoráveis para a infraestrutura. Eleições municipais, os leilões de concessões realizados nos últimos anos, novos leilões e, finalmente, o Programa de Aceleração do Crescimento (PAC) lançado em 2023 contribuiriam para a expansão dos investimentos.

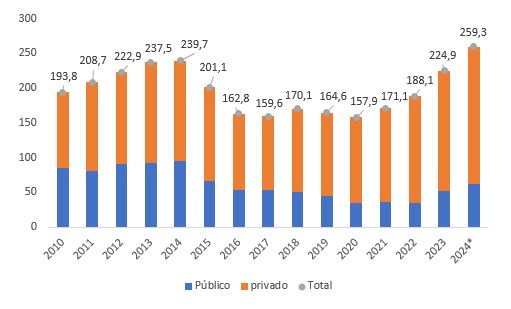

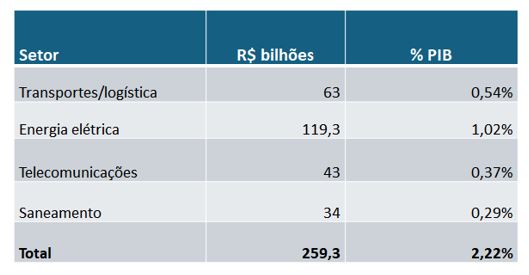

Ao longo do ano, nem tudo evoluiu como previsto. O PAC não avançou no ritmo esperado e o aquecimento da construção, também alavancado pelo boom do mercado imobiliário, gerou muitas dificuldades para as empresas obterem trabalhadores qualificados. Mas o investimento em infraestrutura cresceu efetivamente. Segundo a Associação Brasileira da Infraestrutura e Indústrias de Base (Abdib),[1] em 2024, os investimentos alcançaram o melhor patamar da série iniciada em 2010, com um aumento real estimado em 15,3% na comparação com 2023 e de 33,7% em relação a 2010. Nessa comparação com 2023, as estimativas da ABDIB destacam os investimentos em transporte/logística, que cresceram 16%, chegando a R$ 63,0 bilhões e em saneamento básico, de cerca de R$ 34,0 bilhões, com aumento de 13,7%.

Investimento público e privado na infraestrutura em R$ bilhões de 2024

* Projeção. Fonte: ABDIB.

Investimento realizado em 2024*, em R$ bilhões

* Projeção. Fonte: ABDIB

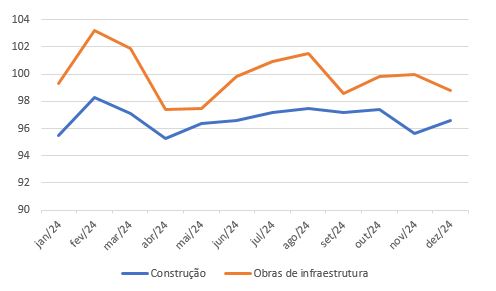

A Sondagem do FGV IBRE acompanhou a confiança das empresas de obras de infraestrutura ao longo do ano - o Índice de Confiança manteve-se em patamar acima da média do setor como um todo, embora tenha registrado altas e baixas.

Dentro do grupo de Obras de Infraestrutura, as empresas de Construção de Obras Viárias (Rodovias, Ferrovias, Obras Urbanas) e Obras-de-arte Especiais começaram o ano como as mais otimistas. Essa avaliação mais positiva dos negócios persistiu ao longo do primeiro semestre, mas retrocedeu um pouco no segundo. Em dezembro, o ICST dessas empresas recuou para o patamar próximo ao da neutralidade (100), permanecendo acima da média setorial. Na comparação interanual, a piora das expectativas foi determinante para esse movimento, uma vez que a avaliação em relação aos negócios correntes persistiu acima de 100, indicando uma percepção positiva.

Por sua vez, o ICST das empresas de Obras de Engenharia Elétrica e de Telecomunicações melhorou ao longo ano, fechando também próximo da neutralidade.

Índice de Confiança da Construção x Infraestrutura, indicador padronizado com ajuste sazonal

Fonte: FGV IBRE

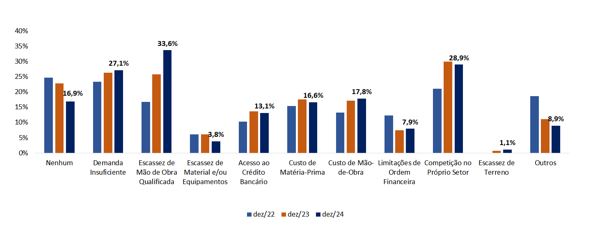

Assim como o segmento de Edificações, as empresas de Infraestrutura sofreram com a falta de mão de obra e alta nos custos. Em dezembro, entre os quesitos que mostram as limitações à melhoria dos negócios, a falta de trabalhadores qualificados teve o maior percentual de assinalações desde novembro de 2014.

Limitações à melhoria dos negócios*, Obras de Infraestrutura

* Percentual de assinalações, comporta mais de uma resposta

Fonte: FGV IBRE

Em dezembro de 2024, na comparação feito o ajuste sazonal com novembro, o ICST da construção aumentou, “puxado” pelo segmento de Edificações Residenciais. A alta dos juros nos últimos meses do ano, e que se estenderá por 2025, trará grandes dificuldades para o mercado imobiliário. No entanto, as condições de financiamento e subsídios do Programa Minha Casa Minha Vida não sofrerão alteração com a alta dos juros, assim, o programa deve ganhar mais protagonismo e impulsionar o mercado.

Por outro lado, as empresas de Obras de Infraestrutura ficaram menos otimistas – o movimento ocorreu tanto entre as empresas de Obras de Engenharia Elétrica e de Telecomunicações, quanto entre as de Construção de Obras Viárias e Obras-de-arte especiais. De todo modo, o percentual de empresas de infraestrutura que aponta crescimento da demanda nos próximos meses supera o percentual de queda – 29,1% contra 15,2%. Em relação a janeiro de 2024, houve crescimento no percentual de queda na demanda nos próximos meses.

A Abdib estima que os investimentos crescerão nos próximos 5 anos. Para 2025, a estimativa é de alta real de 11%. No entanto, é importante destacar que o setor privado tem sido o principal investidor da infraestrutura. E o cenário ficou mais desafiador, o que certamente contribuiu para reduzir a confiança setorial. É possível que investimentos privados que seriam iniciados possam ser adiados, mas há todo um cronograma que aponta a continuidade de um ciclo de investimentos que deve manter o setor aquecido.

Vale destacar que a proximidade das eleições de 2026 deve contribuir para o início de investimentos nos estados.

Programa de Aceleração do Crescimento (PAC)

Parte dos investimentos públicos esperados para 2025 virão pelo PAC.

Apesar das expectativas geradas com a sua reedição, em 2024, o efeito entre as empresas de obras de infraestrutura ficou distante do efeito observado com o novo MCMV.

Em janeiro de 2024, ao serem indagadas sobre a participação no programa, 25,4% das empresas responderam positivamente, sendo que 18% não haviam decidido. A maioria, que indicou não participar, apontou falta de interesse ou foco nas atividades relacionadas ao programa.

Em setembro, a questão referente ao PAC foi realizada novamente. O percentual que opera no âmbito do PAC foi de 19,3% entre as empresas de Obras Viárias e 12,6%, entre as empresas de Obras de Artes Especiais. A falta de interesse ou foco da atividade foi a principal razão (62,8%) para não operar, mas para 31,6%, a dificuldade foi com a modalidade de licitação.

Outro levantamento realizado entre outubro e novembro pela Ernest & Young (EY) para a ABDIB mostrou que para 62,8% dos respondentes o programa ficou aquém do esperado.

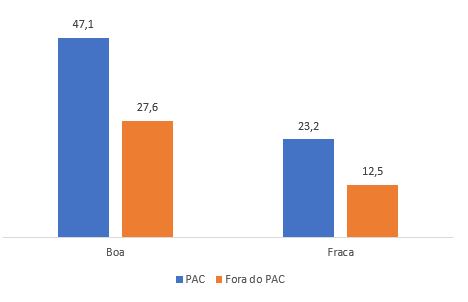

De todo modo, a Sondagem do FGV IBRE apontou que as empresas do segmento de Obras Viárias que operam no programa tinham uma avaliação mais positiva sobre os negócios correntes do que as que estão fora do PAC.

Situação atual dos negócios*, Obras de Infraestrutura

* Percentual de assinalações

Fonte: FGV IBRE

É importante destacar que o PAC tem três eixos. Um de obras públicas, realizadas principalmente com recursos do OGU; outro de obras em parcerias, realizadas na forma de concessões e PPPs; e o outro onde estão os investimentos das estatais, principalmente a Petrobrás.

De acordo com a Câmara Brasileira da Indústria da Construção (CBIC), no eixo das parcerias, vários leilões foram realizados e já há outros programados principalmente no segmento de rodovias, portos e aeroportos. Com os investimentos da Petrobrás não há dificuldades.

Por outro lado, no âmbito nas obras públicas, a escassez de recursos do OGU gera uma dependência do direcionamento das Emendas Parlamentares para as obras do PAC, que não tem acontecido, determinando uma limitação muito grande para a contratação e até mesmo o pagamento de obras em andamento.

As dificuldades fiscais, que afetam tanto a União como os estados e municípios, estão por trás das paralisações e da não retomada de obras no ritmo esperado. A CBIC menciona a importância de a responsabilidade atribuída ao município ou estado pelo pagamento dos valores de reajustes e aditivos contratuais ficar explicitada nos convênios. A entidade destaca que há questões de gestão essenciais que precisam ser resolvidas para que o programa tenha maior sucesso.[2]

De todo modo, o contexto fiscal e a elevação das taxas de juros serão também elementos que imporão grandes desafios a serem superados em 2025 para a área da infraestrutura.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

[1] Abdib. Livro Azul da Infraestrutura 2024.

[2] CBIC - Retomada de Obras Paralisadas não acontece apenas por decreto. Disponível in https://cbic.org.br/artigo-retomada-de-obras-paralisadas-nao-acontece-ap...

Deixar Comentário