Intervalo de metas de inflação deve ser utilizado na “chegada” ou na “largada”?

Este post reflete um debate interno realizado no IBRE nas últimas semanas, sobre como o BCB deveria reagir ao choque cambial recente – choque esse que resulta tanto de um fortalecimento global do dólar norte-americano como de uma piora relativa da aversão ao risco brasileira (refletindo, por sua vez, as incertezas associadas ao processo político-eleitoral doméstico) e contra o qual não há muito o que fazer, com a política de oferta de swaps cambiais e eventual venda de reservas apenas servindo para reduzir a volatilidade e evitar distorções nos funcionamentos dos mercados.

Já falei um pouco sobre esse mesmo assunto em um post recente neste blog; o que virá a seguir corresponde apenas a um complemento.

Alguns colegas defendem a ideia de que o intervalo de metas de inflação (+/- 1,5 p.p., com um centro de 4,5% neste ano, de 4,25% em 2019 e de 4% em 2020) somente deveria ser utilizado pela autoridade monetária “na chegada”. Isto é, diante da ocorrência de um choque não-antecipado (câmbio, oferta etc.) próximo ao término do ano-calendário, o intervalo deveria ser utilizado tão somente para acomodar essa surpresa inflacionária, já que a política monetária tem pouca capacidade de influência sobre a dinâmica dos preços em um horizonte mais curto.

Esse raciocínio, contudo, parte do pressuposto de que os impactos desses choques primários se dissipam rapidamente. Mas, será que esse é caso brasileiro, sobretudo no caso de um choque cambial?

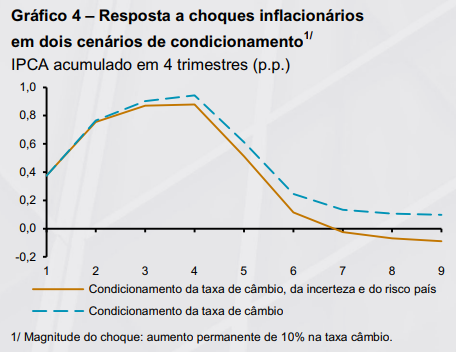

O BCB, na edição mais recente do RTI, divulgou em um box estimativas de repasse cambial para o IPCA considerando tanto choques “exógenos” no R$/US$ (isto é, ortogonais a outras variáveis que afetam a transmissão da política monetária para a economia, como a inclinação da estrutura a termo e o hiato do produto) como choques não-ortogonais (vou esclarecer adiante). A figura abaixo mostra a função de impulso-resposta acumulada para o IPCA total.

Como pode ser notado, com um choque exógeno e permanente de +10% no R$/US$ no período inicial, um ano e meio depois – que seria o final de 2019 na perspectiva atual – o IPCA ainda se situaria cerca de 0,3 p.p. acima do que estaria sem o choque (linha azul pontilhada). Considerando um choque de cerca de 15% (3,80 sobre 3,30, movimento efetivamente observado ao longo dos últimos meses), esse impacto iria para perto de +0,45 p.p.

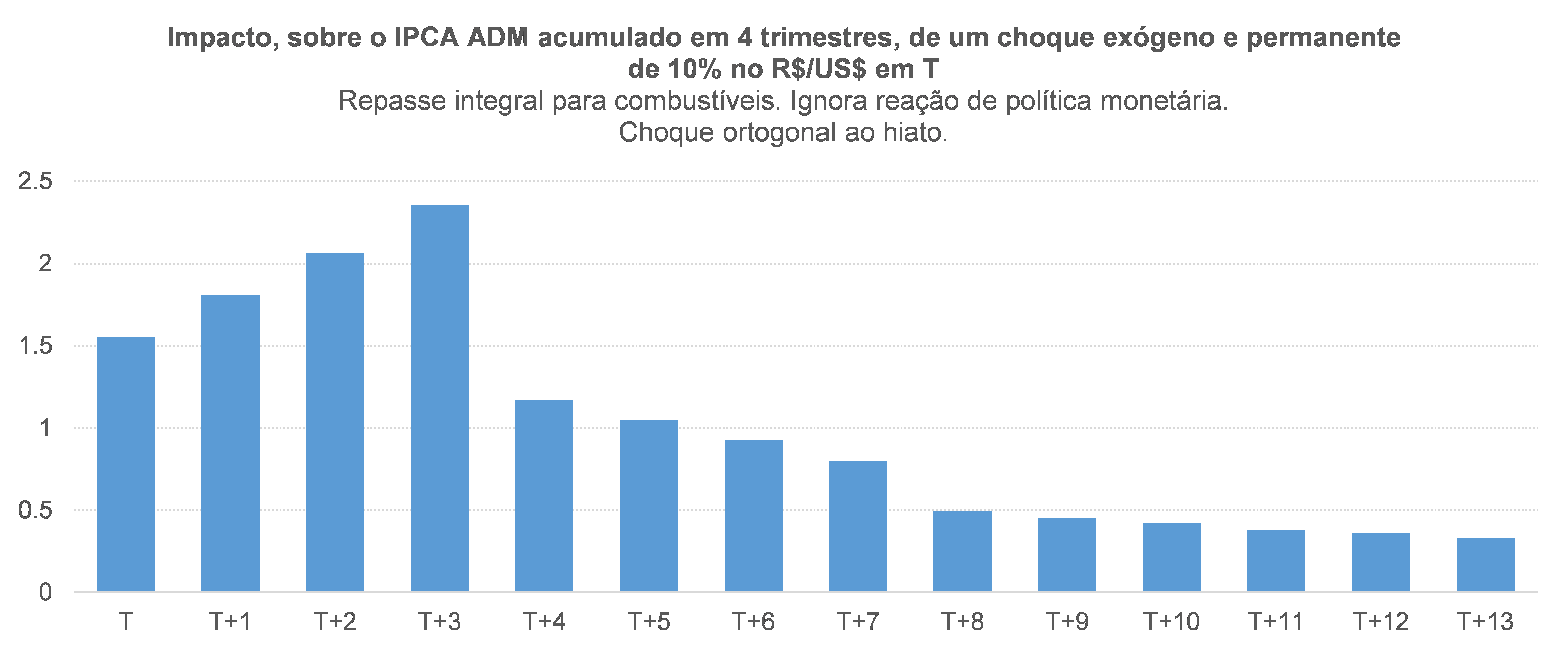

Embora o BCB não tenha apresentado a desagregação desses impactos entre preços livres e administrados, minhas simulações, realizadas a partir de um modelo semiestrutural de médio porte semelhante ao do BCB, apontam que boa parte desse desvio positivo um ano e meio à frente se deve à evolução dos preços administrados, que respondem muito lentamente a choques cambiais (como fica evidente no caso da energia elétrica e mesmo em outros preços que são reajustados poucas vezes no ano) e correspondem a expressivos 25% do IPCA. Na figura abaixo, é possível notar que, um ano e meio após o choque exógeno de 10% no câmbio, o IPCA ADM ainda está quase 1 p.p. acima do que estaria sem o choque (ou 1,5 p.p. com 15%).

Essa constatação é extremamente importante, na medida em que os preços administrados são pouco sensibilizados pela atuação da política monetária no horizonte relevante típico (18 a 24 meses à frente).

À luz do exposto acima, fica evidente que, em algumas situações, o intervalo de metas também deve (ou deveria) ser utilizado “na largada”, isto é, durante todo o horizonte relevante para a política monetária (e não somente na “chegada”). Levando em conta as simulações acima, o BCB deveria calibrar a política monetária considerando uma meta de 4,25% + 0,3 p.p para 2019 (ou +0,45 p.p, com um choque cambial de 15%).

“Mas, 0,30 ou 0,45 p.p. faz tanta diferença assim? Não seria melhor continuar mirando no centro da meta e com isso não contaminar as expectativas de prazos mais longos?”, alguém poderia questionar.

Bem, ainda segundo meu modelo semiestrutural de médio porte, a elasticidade da inflação (IPCA total) com relação ao hiato do produto é de aproximadamente +0,25. Isso significa dizer que seria necessário um hiato do produto (e um crescimento do PIB) aproximadamente 1 p.p. mais baixo para “cancelar” um desvio ex-ante de 0,3 p.p. da inflação esperada ante a meta. Ou seja: a taxa de sacrifício é bastante elevada (e pode ser ainda maior, nos casos em que a autoridade monetária não possui uma reputação muito positiva).

Com efeito, é crucial tentar distinguir choques de demanda de choques temporários de oferta (incluindo aí mudanças de preços relativos) para calibrar a política monetária de modo a tentar minimizar tanto a volatilidade da inflação como a volatilidade do crescimento. E isso precisa ser comunicado com clareza aos agentes, de modo a não desancorar as expectativas de inflação para prazos mais longos.

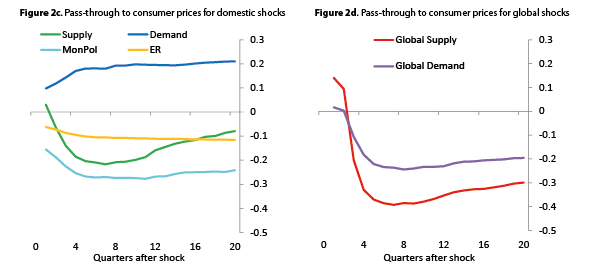

O exercício do BCB exposto no primeiro gráfico, acima, também chama a atenção para algo que eu já abordei no post indicado no segundo parágrafo deste texto: choques cambiais, sobretudo os mais expressivos (nas duas direções), nem sempre são ortogonais ao hiato do produto e a outras variáveis que podem afetar a dinâmica inflacionária no horizonte relevante. De fato, trabalho recente de três autoras, considerando 6 tipos diferentes de choques que podem gerar valorizações cambiais (o mesmo vale para depreciações, mas com sinal inverso), mostra que o pass-through cambial pode ser bem distinto a depender do fator por detrás do choque cambial, podendo até mesmo ter sinal oposto em alguns casos, como ilustra a figura abaixo:

Na simulação alternativa do BCB apresentada na primeira figura (linha laranja cheia), a autoridade monetária considerou, a partir de uma modelagem adicional, que a depreciação cambial de 10% estaria associada a elevações de 7% do indicador de incerteza econômica/política e de 30% do risco-país – movimentos estes que impactam negativamente o hiato do produto, mitigando a pressão inflacionária do câmbio nominal (como pode ser notado pelo fato de a linha laranja correr por baixo da linha azul pontilhada na figura extraída do RTI).

Mesmo nessa abordagem mais próxima de um equilíbrio geral, o IPCA total ainda estaria, um ano e meio à frente, 0,10 a 0,15 p.p. acima do que estaria sem o choque de 10% no R$/US$ (ou 0,15 a 0,23 p.p. com 15%, admitindo uma relação linear entre os fatores por detrás da depreciação e o hiato), justificando também a utilização do intervalo de metas na “largada”. Interessante notar, ainda com base nessa simulação alternativa do BCB, que o impacto do câmbio sobre a inflação fica até mesmo ligeiramente negativo em um horizonte um pouco além daquele de atuação da política monetária.

Convém lembrar que a isso tudo ainda se somam outros elementos, como o fato de que o tamanho do pass-through cambial tende a ser menor quando o hiato do produto é desinflacionário (negativo) no momento do choque cambial e o fato de que o repasse pode ser assimétrico a depender do sinal da variação do câmbio nominal (tende a ser maior, em termos absolutos, no caso de depreciações do que em apreciações).

Como eu já havia apontado no post anterior sobre esse assunto, diante desse quadro que se coloca no momento atual, outra abordagem possível para a condução da política monetária doméstica envolveria dar maior importância, em seu processo de tomada de decisão, à evolução corrente e prospectiva das medidas de núcleo, que são mais sensíveis ao ciclo econômico e à política monetária, sendo afetadas apenas indiretamente (efeitos secundários) pelos choques de oferta/mudanças de preços relativos (Aoki 2001 mostrou que a resposta ótima de política diante de mudanças de preços relativos é exatamente essa). Nesse contexto, seria importante que o BCB passasse a divulgar suas próprias projeções para a medidas de núcleo, além de coletá-las frequentemente junto ao mercado (também premiando os melhores no ranking Top5).

Vale assinalar que não estou sugerindo que a meta de inflação de jure seja alterada, imediatamente, para considerar alguma medida de núcleo de inflação (até onde eu saiba, somente a Tailândia faz isso), e sim que o BCB sinalize claramente ao mercado que essas medidas de inflação subjacente também têm um peso positivo e relevante em sua função de reação (seguindo aquilo que o Federal Reserve já faz há um bom tempo, ainda que a meta de inflação nos EUA, de 2%, seja definida em termos do índice cheio – o deflator do PCE).

É importante apontar, por fim, que, dada a relação mais forte e clara entre algumas das medidas de núcleos de inflação e o hiato do produto, uma eventual alteração, no futuro, do centro da meta – no sentido de contemplar alguma medida de núcleo apropriada –, teria características muito semelhantes a um arcabouço contemplando um mandato duplo explícito[1]. E, antes que digam que isso seria uma espécie de “contabilidade criativa” para inflacionar a economia brasileira, não custa lembrar que, na média de 2002-17, a inflação cheia do IPCA (+6,5% a.a.) não foi muito diferente daquela apurada pela média de cinco medidas de núcleo[2] (+6,2% a.a.) e do núcleo dos serviços, os serviços subjacentes (+7,1% a.a.) – muito embora suas dinâmicas tenham sido bastante distintas (o que geraria trajetórias diferentes da Selic e do PIB caso as metas já fossem definidas em termos de núcleos).

[1] Para mais detalhes sobre essa discussão do mandato duplo, ver outro post recente meu neste blog, disponível aqui.

[2] IPCA-EX, Núcleo por exclusão de alimentos e administrados, IPCA-MS, Médias aparadas sem suavização e IPCA-DP.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário