Investimento deve registrar o pior desempenho trimestral em pelo menos 25 anos

A crise atual atinge em cheio a já combalida demanda interna privada nacional. Tanto o consumo das famílias quanto o investimento não haviam ainda recuperado as perdas ocorridas durante a última recessão quando o coronavírus chegou no Brasil. A situação é muito mais crítica quando se trata do cenário para o investimento, que, mesmo antes da pandemia, encontrava-se 23,5% abaixo do nível registrado no início de 2014.

Indicadores antecedentes da formação bruta de capital fixo indicam que esse componente, cujo peso é de pouco mais de 15% no PIB, está em trajetória de queda recorde, visto que nem os anos de 2014 e 2015 registrou recuos tão fortes quanto os esperados para este ano, que sofre com a pandemia.

A construção civil, cuja participação no investimento é de quase 50%, deve apresentar forte retração no segundo trimestre. A produção de insumos típicos da construção civil despencou cerca de 30% no bimestre findo em maio e a venda de materiais para construção se retraiu em 13% no mesmo período, em relação ao ano anterior. A população ocupada no setor se contraiu em mais de 15% no trimestre móvel de março a maio, também na comparação interanual. Nossas projeções apontam queda histórica no setor (-14,1% em relação ao segundo trimestre de 2019 e -8,7% em relação ao primeiro trimestre).

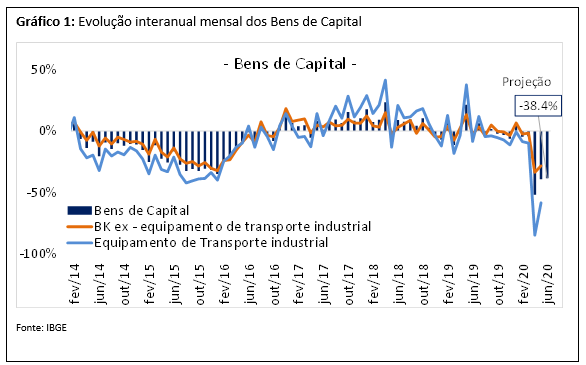

A produção de bens de capital, por sua vez, apresenta quedas interanuais sem precedentes e indica contração significativa não apenas da produção relacionada aos transportes, mas da categoria como um todo. Considerando os dados divulgados até maio juntamente com nossas expectativas para junho, estimamos queda de 43,2% da produção de bens de capital no segundo trimestre, na comparação com o mesmo período do ano anterior. Desenha-se, portanto, cenário preocupante, visto que máquinas e equipamentos correspondem a cerca de 36% da formação bruta de capital fixo.

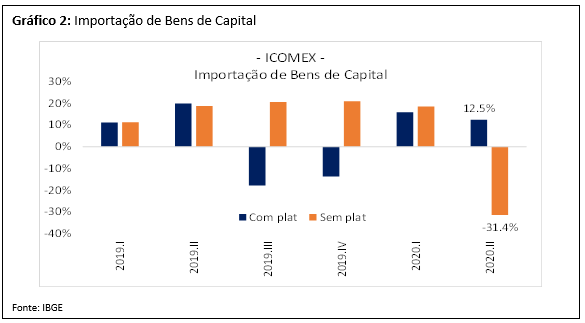

Além da queda da produção doméstica de bens de capital, também houve forte redução das importações no segundo trimestre, quando desconsideramos plataformas de petróleo (31,4% abaixo do registrado no mesmo período de 2019, segundo dados do ICOMEX FGV/IBRE). Contudo, a importação de duas plataformas em maio torna essa estatística positiva em 12,5%, o que deve contribuir para quedas menos intensas do investimento no segundo trimestre.

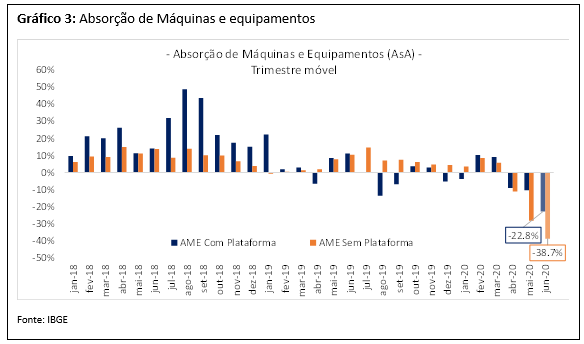

Diante disso, a absorção de máquinas e equipamentos, definida como a soma da produção doméstica com a importação líquida de bens de capital, registrará queda de interanual de 22,8% no segundo trimestre, se levarmos em conta as plataformas de petróleo. Contudo, ao excluí-las a retração chegaria a 38,7%, como mostra o Gráfico 3. Quedas tão intensas são inéditas na série histórica desse indicador.

Perante o cenário traçado pelos indicadores antecedentes aqui expostos, é de se esperar que o desempenho do investimento no segundo trimestre seja também o pior já visto em toda a série histórica. Mesmo com o impulso gerado pelas plataformas de petróleo importadas, nossas estimativas apontam para uma queda do investimento de 22,6% em bases interanuais e de 23,9% na margem, levando esse componente do PIB ao pior desempenho em pelo menos 25 anos.

Apesar de esperarmos recuperações marginais desse componente ao longo do segundo semestre, a perspectiva para o ano é de queda de 14,3%. Se esse cenário se confirmar, o investimento ao final desse ano retornará ao patamar do segundo semestre de 2010. Isto é, quando a poeira baixar ainda haverá muito trabalho pela frente.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário