A letargia do investimento

Há muito não se via uma recessão tão longa, profunda e marcada por idiossincrasias como esta. Em particular, chama atenção o comportamento dos investimentos. Primeiro por terem iniciado sua fase de contração bem antes dos outros componentes da demanda agregada. Segundo, pela intensidade da queda durante o auge da crise. Terceiro, pelo desempenho aquém do esperado na atual fase de transição do ciclo, em que a probabilidade de saída de recessão já é elevada, a despeito dos riscos ainda no radar.

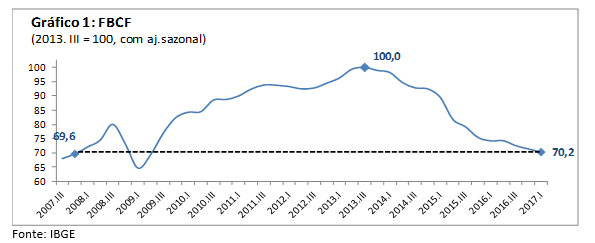

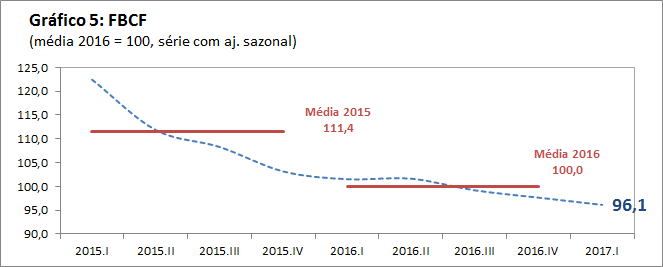

Ilustrando esse ponto, a Formação Bruta de Capital Fixo (FBCF) contraiu-se em quase 30% entre o pico no 3T/2013 e o primeiro trimestre de 2017.

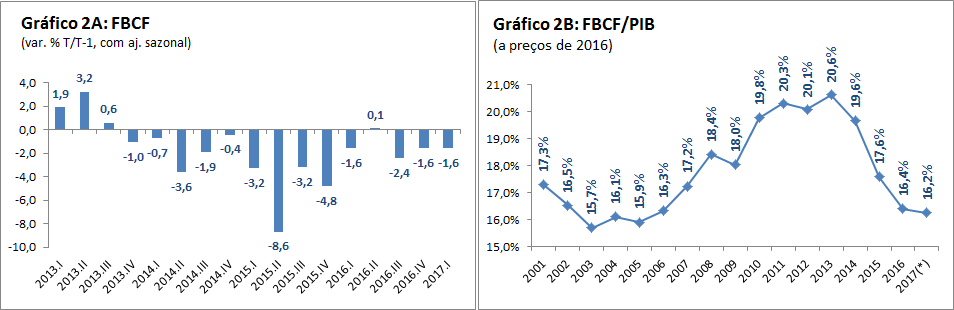

Nesse período, a taxa de investimento (FBCF/PIB), medida a preços constantes de 2016, recuou de 20,6% em 2013 para 16,4% em 2016, e 16,2% no acumulado em quatro trimestres até o 1T/2017 (Gráfico 2B). Em outras palavras, perdeu-se mais de 4,0 pontos percentuais (pp) em termos de taxa de investimento. Voltou-se do mesmo patamar de taxa de investimento de 2006, isto é, de dez anos atrás.

Fonte: IBGE

Assim como em outros países, os investimentos possuem, no Brasil, um perfil coincidente em relação ao ciclo de negócios da economia. A FBCF é, em geral, caracterizada por variações mais que proporcionais relativamente ao PIB, pois é determinada, em boa parte, pelas expectativas de lucros empresariais, variável sujeita a muitas oscilações e incertezas. A sua relevância em períodos recessivos deve-se a essa alta volatilidade, que colabora sistematicamente para a amplificação das perdas. Raramente, contudo, a FBCF desempenhou no país um papel tão relevante como agente deflagrador do processo recessivo quanto nesta crise. Nos oito eventos recessivos anteriores identificados pelo CODACE – Comitê de Datação de Ciclos Econômicos – desde 1980 , a força motriz havia oscilado entre desequilíbrios externos de naturezas diversas, planos malfadados de combate à hiperinflação ou eventos isolados, como o racionamento energético de 2001.

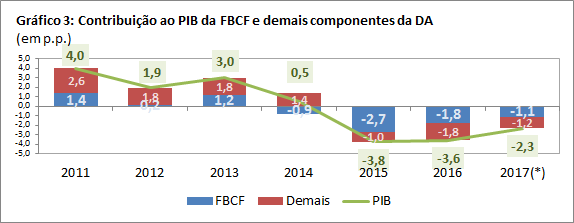

Corroborando esse diagnóstico, o Gráfico 3 mostra que a FBCF foi o principal componente da demanda agregada a explicar a desaceleração do PIB em 2014, quando contribuiu negativamente com 0,9 p.p. para uma alta do PIB de 0,5%.

Fonte: IBGE (*) dados acumulados em 4 trimestres até 1T/2017

Entre as causas comumente apontadas para a queda precoce da FBCF a partir do 4T/2013, estão o recuo expressivo da lucratividade empresarial e a piora da percepção de qualidade da política econômica. Ambos os fatores se encaixariam no arcabouço teórico dos ciclos ou em evidências empíricas de diversos países. Victor Zarnowitz (1919-2009), estudioso de ciclos e membro do Comitê de Datação do NBER (dos Estados Unidos) por anos, afirmava que "no cerne da questão dos ciclos de negócios estão os movimentos interativos entre lucros, investimento e crédito"[1]. Alterações na percepção de fundamentos econômicos também são citadas na literatura como fonte de ondas de pessimismo que podem levar o empresariado a pisar no freio. Reforçando essas teorias está o fato de que, entre 2012 e 2013, os lucros das empresas abertas brasileiras foram minguando, principalmente na indústria e na construção, e houve efetiva piora na percepção dos fundamentos econômicos. Assumimos ainda ser possível, como hipótese a ser comprovada, que esses fatores tenham colaborado conjuntamente para a aceleração da queda da confiança empresarial, realimentando o tombo dos investimentos.

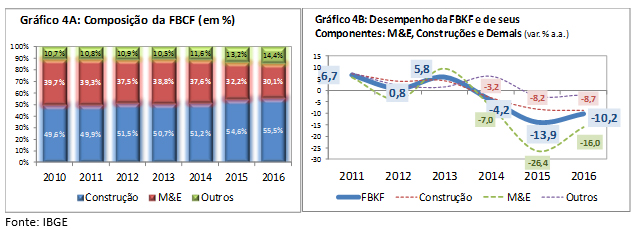

Tão importante quanto analisar o comportamento da FBCF no agregado é examinar a dinâmica de seus dois principais componentes: Construção e Máquinas e Equipamentos (M&E). A parcela referente à Construção – que respondia, de acordo com o IBGE, por 55,5% da FBCF ao final de 2016 – teve retração acumulada superior a 18% entre 2014 e 2016. Já a parcela referente às Máquinas e Equipamentos – cuja participação na FBCF é de 30% – teve contração acumulada de espantosos 42,6% no mesmo período. Trata-se de um cenário dramático para as perspectivas de crescimento de médio/longo prazo (produto potencial) da economia brasileira.

Observando os dados mais recentes, referentes ao 1T/2017, chega-se à conclusão de que é bastante provável que o ano de 2017 também apresente nova contração da FBCF. A projeção da FGV/IBRE aponta nessa direção. Espera-se, para 2017, recuo de 3,1% para o investimento[1], levando ao quarto ano consecutivo de números negativos, algo que não ocorria desde a megarrecessão de 1981-1983. Parte da queda este ano está dada pelo carregamento estatístico. Com o resultado do 1T/2017 (contração de FBCF de -1,6% frente ao 4T/2016 na série livre de influências sazonais), o carry-over para o ano de 2017 é negativo da ordem de 4,0% (mais precisamente, -3,9%).

Fonte: IBGE

Isso significa que, para a FBCF apresentar estabilidade em 2017, seria necessário que, entre o 2T/2017 e o 4T/2017, seu crescimento trimestral médio, na margem, fosse de 2,6% na série com ajuste sazonal, o equivalente a uma taxa trimestral anualizada média de 11,0%. As últimas duas vezes em que a FBCF teve crescimento dessa magnitude durante três trimestres consecutivos foram: i) entre o 2T/2009 e 4T/2009, no bojo da recuperação da crise internacional que atingiu o Brasil no final de 2008 e início de 2009; e ii) entre 1T/2008 e 3T/2008, no auge do ciclo de investimentos da economia brasileira na década passada. No atual ambiente de incertezas é bastante improvável que a FBCF tenha esse desempenho.

O que podemos esperar daqui por diante acerca do comportamento da FBCF?

Olhando os indicadores de alta frequência e pensando prospectivamente, a dinâmica do investimento dependerá de fatores específicos de cada componente da FBCF, bem como de fatores transversais, que contornam suas decisões.

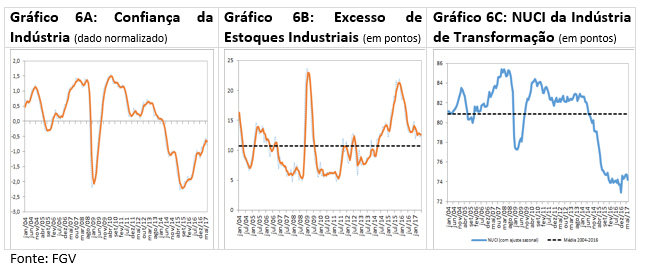

No segmento de máquinas e equipamentos, a despeito de já observarmos alguma tendência de recuperação do indicador de confiança da indústria desde meados de 2016, liderada pelo seu componente relacionado às expectativas, quando se analisa seu comportamento normalizado, nota-se claramente que o índice ainda encontra-se no terreno negativo. A mesma dinâmica aparece quando se observa o indicador de estoques excessivos na indústria de transformação. Embora o processo de ajustamento de estoques já venha ocorrendo há algum tempo, o indicador ainda se situa acima de sua média histórica de longo prazo. Por fim, os níveis de ociosidade na indústria de transformação são recordes. A conjugação desses fatores afeta negativamente as decisões de investimento.

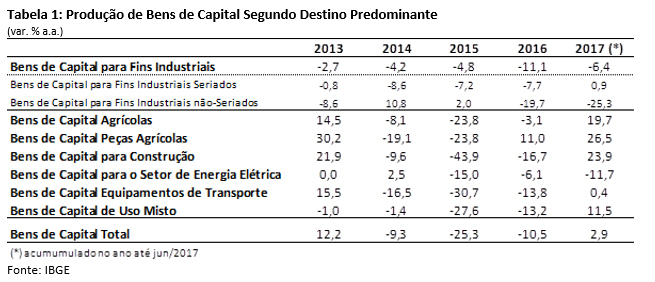

Há, contudo, dois atenuantes no segmento de máquinas e equipamentos. O primeiro refere-se à alta acumulada em 2017 (com dados disponíveis até 1º semestre de 2017) da produção de bens de capital de 2,9% frente ao mesmo período de 2016. Além disso, a abertura da série especial de bens de capital do IBGE por destino predominante (tabela 1) mostra maior alta nos bens de capital ligados à atividade agrícola (bens de capital agrícolas (+19,7%) e peças agrícolas (+26,5%)). O forte dinamismo da atividade agrícola no Brasil em 2017 tem gerado efeitos positivos no investimento.

O segundo atenuante refere-se à produção de ônibus e caminhões[1]. No acumulado do ano de 2017 até julho, a produção de veículos pesados (ônibus e caminhão) teve um crescimento de 17,6% frente ao mesmo período de 2016. Tal informação é relevante, pois uma parcela importante da taxa de investimento é composta por equipamentos de transporte, cuja participação mais destacada fica a cargo de ônibus e caminhões.

Com relação ao segmento de construção, o problema parece mais grave, seja no segmento de construção residencial ou no de construção pesada. No segmento residencial, ao longo dos últimos anos, o cenário caracterizou-se por: i) recuo das vendas e dos lançamentos, ii) queda de preços do imóveis, iii) redução do emprego, e iv) estoques crescentes.

Houve queda acumulada de 7,0% nos lançamentos das maiores incorporadoras do país entre 2014 (75 mil unidades) e 2016 (69,8 mil unidades). Há 95 mil unidades em estoque, o que equivale a 17 meses de venda. Houve perda de 1 milhão de empregos na construção entre 2014 e 2016. Além disso, estabeleceu-se um elevado índice de distrato de compras de imóveis, que atingiu 42,8% das unidades vendidas em 2016 (ou 44,2 mil unidades devolvidas)[2].

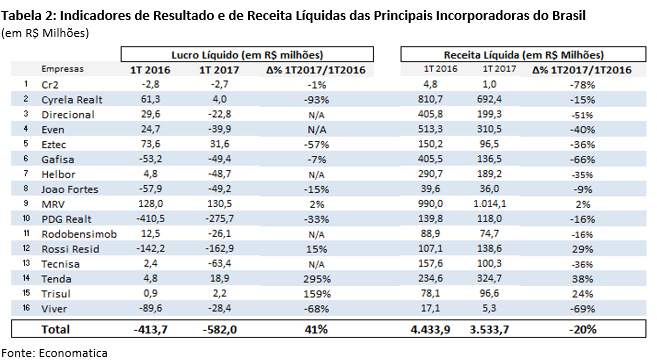

Os resultados dos balanços das principais incorporadoras do país ao longo do 1T/2017 mostram queda tanto de resultado – com lucro líquido 41% menor com relação ao 1T/2016 – quanto das receitas líquidas consolidadas, com queda de 20% frente ao 1T/2016.

A construção pesada tem sido afetada pela desaceleração dos investimentos públicos e pelo envolvimento de grandes empresas na Operação Laja-Jato, tornando a situação do segmento de construção ainda mais delicada. Os gastos discricionários do governo federal mostraram queda real de 16% no 1º semestre de 2017, frente ao mesmo período de 2016. De acordo com Considera (2017), a construção pesada é certamente a grande responsável pelo comportamento do investimento, tanto pelo lado da oferta, com as empresas em dificuldades pelo efeito da Lava-Jato, como pelo lado da demanda, com os governos subnacionais enfrentando fortes restrições orçamentárias.

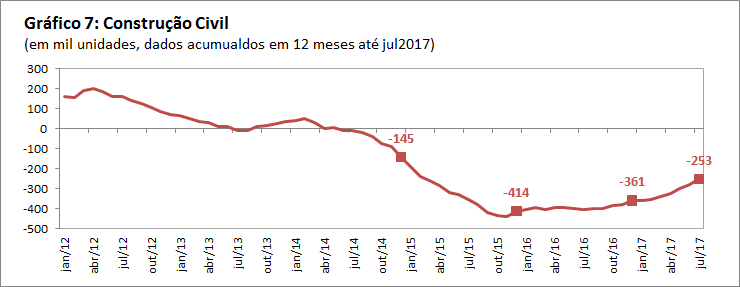

Os indicadores de emprego na construção reforçam a situação delicada do setor. Os dados do Ministério de Trabalho/Caged apontam que houve destruição líquida de postos de trabalho formais no setor nos últimos três anos. Os dados acumulados em 12 meses encerrados em jul/2017 apontam que esse processo ainda está em curso, com destruição de mais de 250 mil empregos formais (Gráfico 7).

Fonte: Caged

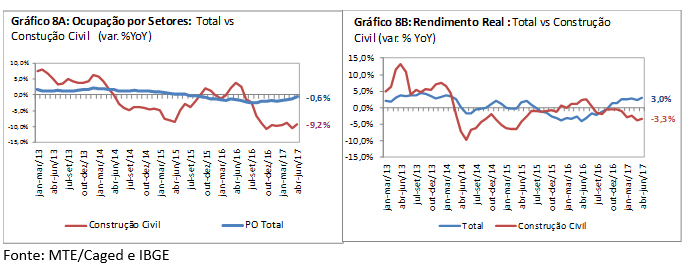

De setor de construção civil a retração da ocupação registra queda de 9,2%( Gráfico 8A) Movimento similar maneira semelhante, observando os dados da PNAD continua até o trimestre móvel encerrado em jun/2017, nota-se que enquanto a população ocupada (PO) teve queda de 0,6% frente ao mesmo período de 2016, no acontece com a dinâmica do rendimento real. Enquanto a totalidade do rendimento real já mostra variação interanual positiva há sete meses, no setor de construção civil ainda apresenta contração de 3,3% (Gráfico 9B).

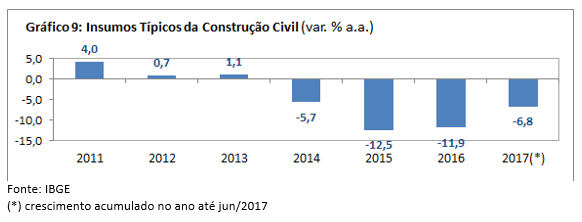

Desempenho análogo observa-se também em relação aos insumos típicos da construção civil (ITCC), que excluem, dentre os insumos, as parcelas relativas à remuneração da mão de obra do setor. O ITCC teve contração acentuada nos últimos três anos, e apresenta retração de 6,8% no acumulado do 1º semestre de 2017, frente ao mesmo período do ano anterior.

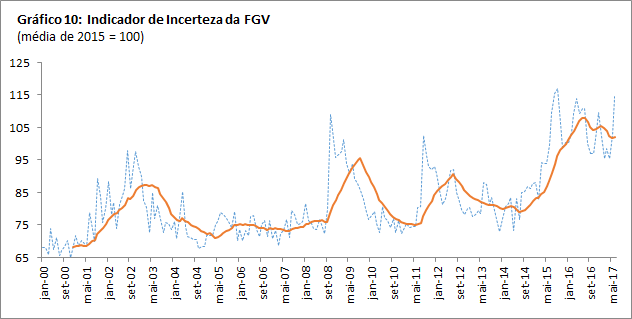

Há ainda fatores transversais que vem afetando de maneira acentuada a dinâmica da FBCF. Dentre eles destacam-se: i) o elevado grau de incerteza na economia brasileira; e ii) o comportamento do crédito bancário para pessoas jurídicas.

A literatura mais recente sobre incerteza aponta que ela afeta diretamente o crescimento econômico, impactando, investimentos, contratações, consumo e comércio. De acordo com Bloom e Baker (2013), a incerteza torna as empresas: i) mais cautelosas em contratar e em investir; ii) consumidores evitam a aquisição de bens duráveis, normalmente devido às condições mais restritivas de crédito; iii) há aumento dos custos financeiros e/ou dos prêmios de risco; e iv) elevação da poupança precaucional. Por esses fatores descritos, os elevados níveis de incerteza – associados, em boa medida, ao cenário político – ajudam a explicar a dificuldade de retomada da atividade econômica no Brasil, mesmo diante do ciclo de afrouxamento monetário. Há evidências empíricas de que as elasticidades mudam em momentos de aguda incerteza, ou seja, os efeitos tradicionais da queda da taxa de juros nos investimentos e no consumo tende a ser menor quando a incerteza é alta. De acordo com o IIE-BR (Índice de Incerteza da Economia Brasileira), os níveis de incerteza da economia brasileira são ainda bastante elevados.

Fonte: FGV

Por fim, o mercado de crédito bancário corporativo também vem se constituindo em fator limitante de retomada do investimento. O saldo das operações de financiamento às PJs teve contração nominal de 9,5% em 2016, o que equivale a uma contração real de 15%. Esse comportamento foi, em linhas gerais, mais ou menos uniforme entre as carteiras livre PJ (-10,2%) e direcionada PJ (-8,9%). Na carteira direcionada, a contração das operações do BNDES foi significativa (-12,8%).

Fonte: BCB

Em síntese, o comportamento do investimento tem sido determinante para o desempenho desolador da atividade econômica brasileira desde 2014. Sua queda tem sido tão impressionante que a taxa de investimento no Brasil retornou ao patamar de dez anos atrás. A análise pelos principais componentes da FBCF mostra que essa performance negativa atingiu tanto o segmento de máquinas e equipamentos quanto o de construção (residencial e pesada). A despeito de serem observados sinais positivos no 1º semestre de 2017 no que tange ao setor de máquinas e equipamentos – alta da produção de bens de capital relacionada, sobretudo à atividade agrícola, e crescimento da produção de equipamentos de transporte –, a elevada ociosidade e o patamar relativamente baixo do indicador de confiança da indústria são fatores que impedem uma recuperação mais célere da FBCF.

Por outro lado, na parcela da FBCF advinda da construção, o desafio é ainda maior. No segmento de construção pesada, a restrição fiscal e os desafios das construtoras com a Operação Lava-Jato tornam pouco prováveis melhorias no curto prazo. No segmento residencial, a queda dos lançamentos e dos preços dos imóveis, associada aos elevados estoques e índices de distrato, também torna as perspectivas de retomada pouco favoráveis. As principais incorporadoras do país apresentam queda de resultado e de receitas. A situação do setor de construção é delicada, mostrando não apenas alto desemprego e queda de salários reais, como também retração nos demais insumos típicos.

A melhora das perspectivas para a FBCF depende, primeiramente, da redução dos níveis de incerteza vigentes na economia brasileira – oriunda da atual crise política – bem como da melhoria nas condições de crédito corporativo. Esses fatores atuariam no sentido de fortalecer a demanda doméstica e, gradativamente, reduzir o grau de ociosidade da economia. No entanto, o desempenho da FBCF até aqui – 1T/2017 – torna muito improvável que a economia brasileira escape de mais um ano de retração do investimento. Para isso, seria necessário que a FBCF tivesse desempenho “chinês” até o final de 2017. Esperemos algo melhor para 2018.

Referências

ANFAVEA (2017). “Carta da Anfavea de agosto de 2017”, disponível em: http://www.anfavea.com.br/cartas/carta374.pdf

Bloom, N. & Baker, S. (2013). “Does uncertainty reduce growth? Using disasters as natural Experiments”. NBER Working Paper 19475. Disponível em: http://www.nber.org/papers/w19475

Campelo Jr. (2017). “A dificuldade de destravar investimentos”. Jornal Valor Econômico 13/07/2017.

Considera, C. (2017). “Na atividade, copo meio cheio, copo meio vazio”. Blog do Ibre, 18/07/2017. Disponível em: http://blogdoibre.fgv.br/posts/na-atividade-copo-meio-vazio-copo-meio-cheio

CODACE (2015). “Comitê de Datação dos Ciclos Econômicos”, disponível em: http://portalibre.fgv.br/main.jsp?lumChannelId=4028808126B9BC4C0126BEA1755C6C93

Cunha, J. (2017). “Construção de Indicador Mensal de PIB e Componentes para Datação de Ciclos Econômicos: Uma Análise de janeiro de 1980 a setembro de 2016” Fundação Getúlio Vargas, Dissertação de Mestrado. Disponível em: http://bibliotecadigital.fgv.br/dspace/bitstream/handle/10438/17997/Disserta%C3%A7%C3%A3o%20-%20Juliana%20Carvalho%20da%20Cunha%20-%20vers%C3%A3o%20final.pdf?sequence=1&isAllowed=y

FGV (2017). “Economia e política em trilhas distintas: até que ponto?” Boletim Macro IBRE, julho. Disponível em: http://portalibre.fgv.br/main.jsp?lumPageId=4028818B3BDE4A56013C071D12034B4B&contentId=8A7C82C55D7ADCA4015D7F3D195448A7

Zarnowitz, V. (1999). “Theory and history behind business cycles: are the 1990s the onset of a golden age?” NBER Working Paper 7010. Disponível em: http://www.nber.org/papers/w7010

[1] Ver Carta da Anfavea de agosto de 2017, disponível em: http://www.anfavea.com.br/cartas/carta375.pdf

[2] Ver Editorial do Jornal Valor Econômico de 07/06/2017

[1] Ver Boletim Macro do IBRE/FGV de jun/2017: “Economia e Política em trilhas distintas: até quando? ”. Disponível em: http://portalibre.fgv.br/main.jsp?lumPageId=8A7C82C53B9D2561013BB36110F5309F&lumItemId=8A7C82C55D7ADCA4015D80734DCB0487

[1] Ver Zarnowitz (1999).

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário