Liberação de recursos do FGTS: diferença nos cenários de 2017 e 2019

No final de 2016, a equipe do Presidente da República Michel Temer anunciou uma série de medidas com o objetivo de estimular a economia, que estava prestes a sair de uma de suas mais longas recessões. Uma das medidas gestadas naquela ocasião foi a liberação dos recursos de contas inativas do Fundo de Garantia do Tempo de Serviço (FGTS)[1].

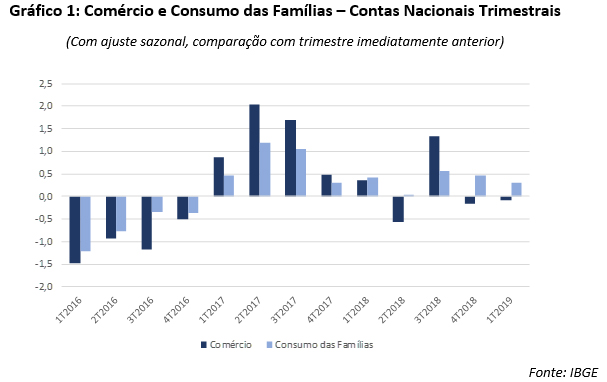

De acordo com a Caixa Econômica Federal, 25,9 milhões de brasileiros sacaram cerca de R$ 44 bilhões das contas do FGTS entre março e julho de 2017. A medida ajudou a impulsionar a economia, com um impacto estimado pelo IBRE de 0,2 ponto percentual no consumo das famílias. O gráfico abaixo ilustra como o Comércio performou bem naquele momento em relação à evolução do Consumo das Famílias (Gráfico 1).

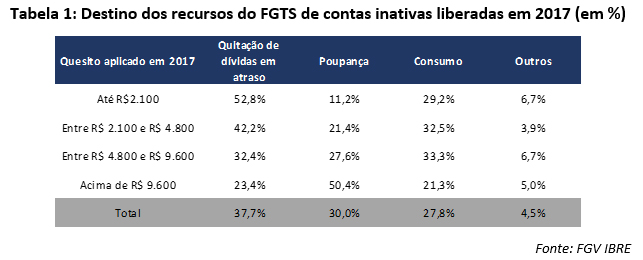

Para tentar entender um pouco o destino dado pelos consumidores aos recursos, foram incluídos quesitos extraordinários nas edições da Sondagem do Consumidor do FGV IBRE de março e julho de 2017. Segundo os consumidores consultados à época, grande parte da renda extra auferida fora destinada à quitação de dívidas (37,7% do total), com grande diferença no perfil de destino entre famílias de baixa e de alta renda. Entre os consumidores com renda familiar até R$ 2,1 mil mensais, 52,8% dos recursos foram para quitação de dívidas. Entre as famílias com renda acima de R$ 9,6 mil, apenas 23,4%. Para estes últimos, o destino principal foi a poupança financeira. Para o consumo direto foram destinados cerca de 1/3 dos recursos disponíveis. Vale ressaltar que, naquele momento, os consumidores enfrentavam grandes dificuldades financeiras em decorrência da recém-terminada recessão de 2014-2016.

Nos últimos dias, o governo formalizou a possibilidade de uma nova rodada de retirada de recursos do FGTS. Dessa vez, haverá a possibilidade de saques das contas ativas e inativas, mas limitadas ao valor de R$ 500,00 por conta, e também do PIS/PASEP. Além disso, serão permitidos saques nos meses de aniversário do contribuinte. O objetivo é estimular o consumo e com isso, a economia como um todo. Um ponto que vale a pena analisar é a condição financeira das famílias no momento.

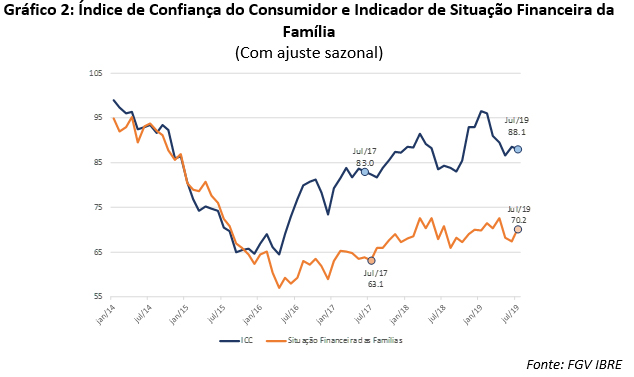

Depois de um expressivo crescimento após as eleições em 2018, a confiança do consumidor capturou certa frustração das famílias com o ritmo de recuperação da atividade e com a demora no andamento das reformas no primeiro semestre de 2019, fatos que foram amplificados pelas dificuldades ainda enfrentadas pelas famílias para fechar o orçamento no fim do mês. Ainda assim, é possível perceber uma diferença favorável, mais de 5 pontos, entre o nível atual da confiança e o encontrado entre março e julho de 2017 (Gráfico 2).

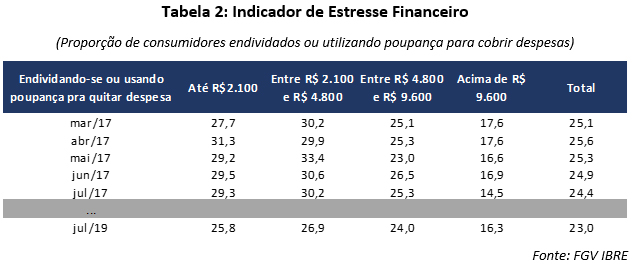

O Indicador que mede o Estresse Financeiro das famílias medido pela soma da proporção de consumidores endividados e utilizando recursos de poupança para cobrir despesas correntes, apesar de ainda se manter alto em termos históricos (23,0%), diminuiu na comparação com julho de 2017 (24,4%), principalmente para os consumidores com menor poder aquisitivo (renda familiar até R$ 4.800).

Em síntese, os dados da Sondagem do Consumidor sugerem que existe uma probabilidade maior de que os consumidores priorizem o consumo em 2019, dado que as condições financeiras das famílias, ainda que não estejam equilibradas, estão ligeiramente melhores que 2017. Além dos dados da Sondagem, as estatísticas do Banco Central corroboram essa avaliação. A taxa de inadimplência de pessoa física[2] caiu 1,09 ponto percentual, ao passar de 5,89% em março de 2017 para 4,80% em junho de 2019 e o comprometimento de renda das famílias reduziu 1,7 p.p., passando de 21,75% em março de 2017 para 20,26% em maio de 2019.

Por ser uma modalidade de saques diferente da que ocorreu em 2017, ainda não é possível precisar se o efeito será maior ou menor do que no passado. O impacto será positivo, mas talvez concentrado em alguns segmentos, considerando que a redução do valor deve direcionar os recursos de consumo para serviços e bens não duráveis, ou bens duráveis de menor valor agregado. A FGV IBRE fará uma nova consulta, em agosto, aos consumidores para tentar entender o destino desses recursos.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário