Mais PIB em 2022 e menos em 2023, 24, 25, 26... – um complemento

Crescimento potencial brasileiro estimado pelos analistas foi rebaixado desde o final do ano passado, para perto de 2% a.a. Pela primeira vez em 25 anos não se espera convergência em direção ao PIB per capita dos EUA.

Em meu último post neste blog, apontei que as projeções de consenso para o PIB brasileiro estão sendo revisadas para cima para 2022, mas sendo rebaixadas nos anos seguintes. Houve, inclusive, uma reavaliação do crescimento potencial estimado no médio/longo prazo, que passou de cerca de 2,5% a.a. para perto de 2% a.a. O PIB brasileiro projetado em 2026 hoje já é cerca de R$ 370 bilhões menor do que aquele que se projetava para o mesmo ano em meados de 2021 (a preços do ano passado).

Concluí aquele post destacando que as projeções de consenso mais recentes passaram a prever, pela primeira vez em muito tempo, uma virtual ausência de convergência em relação à economia dos EUA, já que um ritmo de crescimento de 2% a.a. de nosso PIB corresponde, em termos per capita, a uma taxa praticamente igual àquela projetada pelo CBO para a evolução do produto per capita da maior economia do mundo.

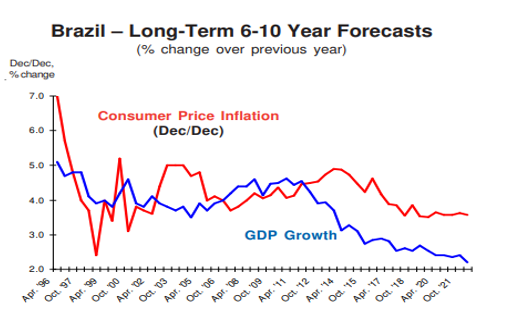

A figura abaixo, obtida na publicação Consensus Forecasts de abril de 2022, ajuda a ilustrar a afirmação acima, ao apresentar a evolução das projeções de consenso para a variação do PIB brasileiro no médio/longo prazo (6 a 10 anos à frente) desde meados dos anos 1990.

Entre 1996 e 2012, as projeções de consenso apontavam um crescimento potencial/tendencial brasileiro entre 4% e 4,5% a.a. na maior parte do tempo – taxa de variação que, descontada a evolução da demografia, certamente geraria uma convergência razoavelmente rápida de nosso PIB per capita em relação àquele dos EUA. Entre 2013 e 2018/19, houve uma forte revisão para baixo do crescimento potencial estimado pelos analistas, para algo mais perto dos 2,5% a.a. – ainda assim apontando a expectativa de alguma convergência, embora em ritmo bastante lento. Mais recentemente, essas projeções para o crescimento potencial se aproximaram dos 2% a.a., perspectiva que praticamente não gera convergência.

Assim, embora a convergência de nosso PIB per capita em relação àquele dos EUA já não estivesse ocorrendo em termos do desempenho efetivo (especialmente na década passada, uma “década perdida” por várias razões, internacionais e domésticas, exógenas e endógenas), até o final de 2021 a expectativa da maior parte dos analistas era de que ela ocorreria no médio e longo prazo (a esperança costuma ser a última a morrer, ainda mais no “país do futuro”). Entretanto, embora o ano corrente, em termos de crescimento do PIB, tenha se tornado mais favorável (com a economia brasileira finalmente se aproximando do pleno-emprego, após quase 7 anos operando bem aquém desse nível), o futuro próximo e mesmo aquele mais distante se tornou menos alvissareiro desde o final do ano passado.

Como apontei no post anterior, o timing desse rebaixamento recente das projeções para o crescimento tendencial do PIB brasileiro no médio e longo prazo coincidiu com as mudanças casuísticas implementadas no arcabouço de regras fiscais brasileiro no final do ano passado (buscando abrir espaço para aumentar os gastos em pleno ano eleitoral, além de acomodar um valor expressivo das emendas parlamentares consubstanciadas no pouco transparente “orçamento secreto”), bem como com um crescente tensionamento do ambiente político/institucional doméstico alimentado pelo Executivo federal.

Embora a regra do teto de gastos já parecesse condenada a uma reavaliação/redesenho (em meados de 2019, por exemplo, mesmo com a aprovação de uma reforma da previdência mais “potente” do que a proposta feita pelo Executivo no final de 2016, os economistas Fábio Giambiagi e Guilherme Tinoco propuseram uma modificação na regra a partir de 2023, à luz de um diagnóstico realista de que ela não teria como se sustentar até 2026 no formato original aprovado pela EC 95/2016), a forma como isso foi executado no ano passado acabou gerando, na percepção de boa parte dos analistas, uma forte deterioração da sustentabilidade fiscal brasileira – condição necessária para um crescimento econômico também sustentável ao longo do tempo.

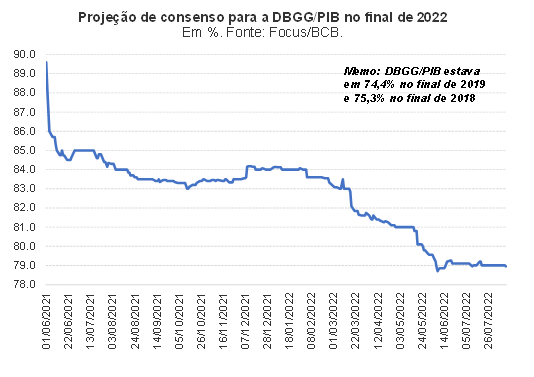

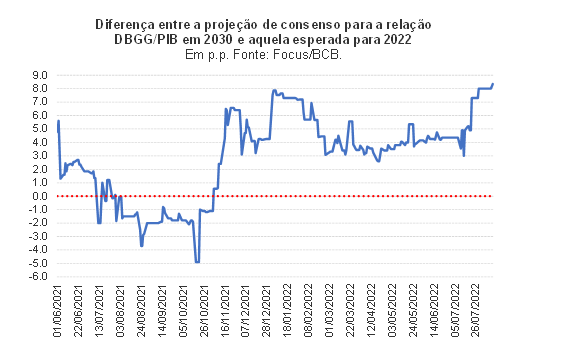

Com efeito, ainda que as projeções para a relação entre a Dívida Bruta do Governo Geral (DBGG) e o PIB para 2022 tenham sido sistematicamente revisadas para baixo desde meados do ano passado (ver figura abaixo), boa parte dos analistas passou a projetar elevação expressiva do endividamento no médio e longo prazo (ver figura seguinte), partindo de um nível ainda bastante desconfortável neste ano de 2022. Parte disso está associado ao fato de que a alteração do teto em 2021 “pedalou” para 2027 o pagamento de cerca de R$ 150 bilhões de precatórios.

Portanto, por mais que a agenda microeconômica/institucional tenha evoluído favoravelmente em diversos pontos nos últimos anos (Marcos do Saneamento, do Gás, das Ferrovias; introdução do Pix; autonomia e mandato dual para o BCB; duplicata eletrônica; revisão do Cadastro Positivo, dentre algumas outras) e que, conjunturalmente, tenhamos resolvido o problema de déficit crônico de demanda (quase zerando o hiato do PIB negativo que nos acompanhava desde 2015), o equilíbrio macroeconômico estrutural ficou ainda mais fragilizado, como apontado acima.

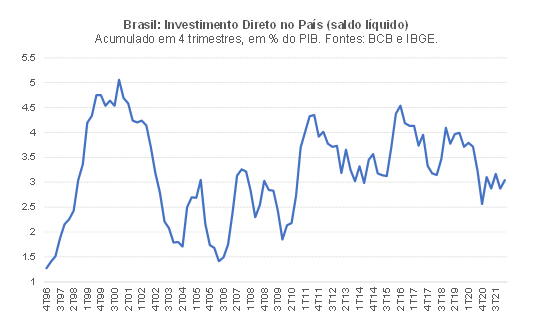

Ademais, a instabilidade política permanente alimentada pelo Executivo, com ameaças frequentes de ruptura institucional, gera efeitos deletérios bastante tangíveis - como, por exemplo, na atração de capital externo de maior qualidade (ver figura abaixo). Vale assinalar que a agenda de preservação ambiental – que teve grande retrocesso nos últimos anos, com forte expansão do desmatamento, dentre outros aspectos – também tem sido um fator cada vez mais importante na decisão de alocação de capitais pelos investidores globais, além também começar a afetar os fluxos internacionais de comércio de bens e serviços (seja por conta das chamadas barreiras reputacionais, seja pela perspectiva de adoção de mecanismos como o Carbon Border Adjustment Mechanism).

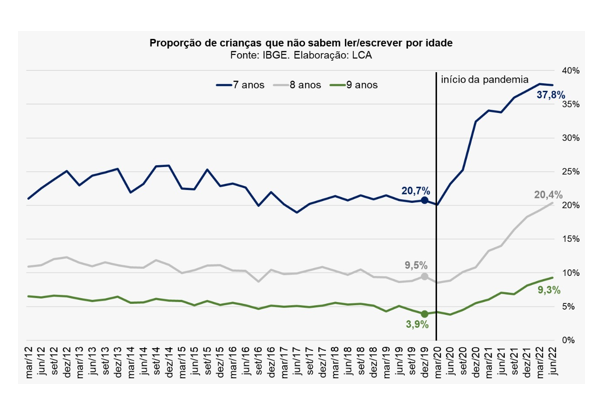

Para além daquilo que foi exposto nos parágrafos anteriores, há também um outro aspecto que justifica essa revisão para baixo do crescimento potencial brasileiro: algum efeito de histerese econômica negativa (scarring) associada aos impactos da pandemia sobre o aprendizado das crianças. A figura abaixo, preparada pelo economista Bruno Imaizumi da LCA a partir dos microdados da PNAD-C/IBGE, aponta que esses efeitos foram devastadores, em um contexto no qual o Brasil foi um dos países em que as escolas ficaram mais tempo fechadas em 2020/21.

Há um “jogo de empurra” entre o governo federal (que exerce um papel crucial de financiamento, coordenação, avaliação e planejamento do sistema educacional brasileiro) e os governos regionais (que também financiam essas ações, além de serem os executores de boa parte dessas políticas) no que tange à responsabilidade sobre o tempo expressivo de fechamento das escolas no Brasil ao longo do período mais severo da pandemia (entre março de 2020 e meados de 2021).

Independentemente disso, o fato é que, após a constatação do fenômeno ilustrado pela figura acima, não houve nenhuma resposta efetiva de política do governo federal para “correr atrás do prejuízo”, por meio de alguma iniciativa extraordinária, do tipo “big push”. A aprovação pelo Congresso do Novo Fundeb, vigorando a partir de 2021 (o anterior valeu de 2007 a 2020), trouxe alguns avanços importantes (mais recursos para atividades ligadas ao desenvolvimento e manutenção da educação, maior capilaridade regional, bem como a introdução de critérios de desempenho para alocação de parte dos recursos, dentre outros aspectos), mas deve ser entendido mais como uma tentativa de aprimorar os esforços que já vinham sendo empreendidos nas décadas anteriores (até mesmo porque o antigo Fundeb expirava em 2020) do que uma resposta à crise de aprendizado gerada pela pandemia. Convém notar que o aumento bastante acima do esperado da arrecadação tributária em 2021 e 2022 poderia muito bem financiar ao menos parte desse “big push”, ao invés de ser canalizado para iniciativas com horizonte mais curto e eleitoreiras, como tem ocorrido desde o final de 2021.

É nesse contexto que, levando em conta os efeitos líquidos das “reformas, contrarreformas e não reformas” dos últimos anos, a avaliação da maior parte dos analistas é de que a resultante foi negativa em termos do crescimento potencial brasileiro prospectivo[1].

Vale notar, por fim, que isso pode ser revertido, com a introdução de um novo arcabouço fiscal que seja percebido como crível (em termos do restabelecimento da sustentabilidade fiscal) e resiliente a várias pressões (incluindo para “torrar” o aumento expressivo de receitas associadas ao setor de petróleo que deverá ocorrer ao longo da década atual), bem como com a aprovação de outras reformas econômicas mais “potentes” (como aquela que redesenha a tributação indireta federal e regional brasileira). Ademais, a adoção de uma política ambiental mais adequada poderia permitir que o Brasil explorasse, em posição bastante favorável, algumas oportunidades associadas a mercados que hoje são relativamente pequenos, mas que devem crescer exponencialmente nos próximos anos, como é o caso dos mercados internacionais de créditos de carbono e de energia “limpa” (sob a forma de hidrogênio/amônia verdes).

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Trabalho recente (Funke, Schularick & Trebesch 2020) aponta que o populismo, tanto associado a governos de esquerda como de direita, é altamente nocivo ao desempenho econômico de médio e longo prazos dos países, rebaixando o PIB per capita em cerca de 10% no nível após 15 anos. Ademais, o populismo é politicamente disruptivo e alimenta instabilidade política e retrocesso institucional em vários aspectos, criando um círculo vicioso. Portanto, o populismo pode ser efetivamente considerado como uma espécie de contrarreforma. Muitas das medidas macroeconômicas implementadas pelo governo federal desde o final do ano passado podem ser classificadas como populistas, na medida em que, em nome de algum benefício econômico (e eleitoral) no curto prazo, estão empurrando para 2023 e mesmo para os anos seguintes boa parte dos custos associados a elas (incluindo dentre esses custos as incertezas crescentes quanto ao arcabouço e à sustentabilidade fiscal).

Deixar Comentário