Taxa de desemprego de equilíbrio brasileira está mais próxima dos 8,5% da PEA

A taxa de desemprego brasileira se aproximou de sua média de longo prazo, de cerca de 9,5% da PEA. Ainda assim, parece haver ociosidade no mercado de trabalho, já que a taxa de equilíbrio está em torno de 8,5%.

Em meu último post neste blog, apontei que parte relevante da queda expressiva e inesperada da taxa de desemprego brasileira desde meados do ano passado decorreu da composição setorial do PIB, com crescimento mais expressivo de setores mais intensivos em mão de obra, mas com menores salários/rendimentos e níveis de produtividade do trabalho.

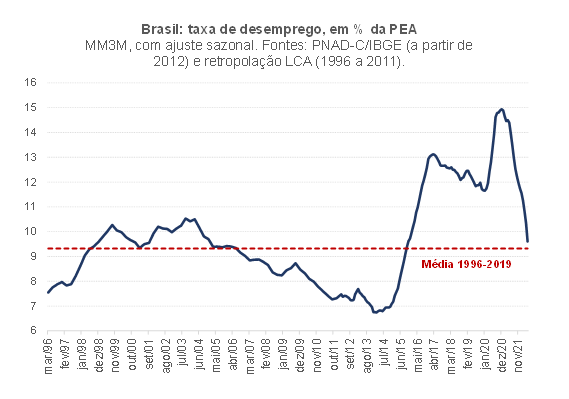

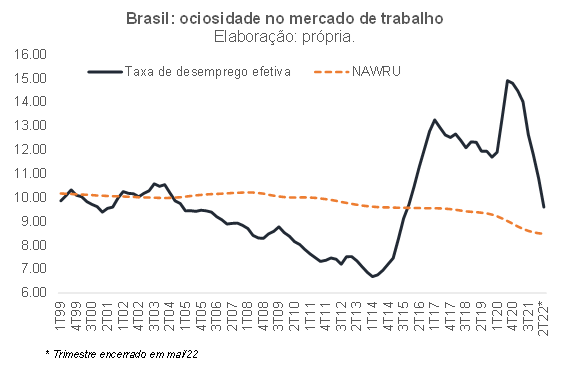

O objetivo deste post será o de que tentar responder uma outra pergunta, colocada ao final do post anterior: estaria hoje o mercado de trabalho brasileiro operando próximo do quadro denominado pelos economistas como “pleno-emprego”, já que a taxa de desemprego efetiva, que foi de 9,6% em maio em termos dessazonalizados, se aproximou de sua média de longo prazo (ver figura abaixo)?

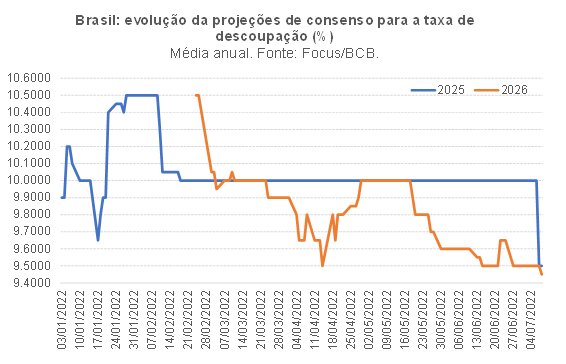

Convém notar, em primeiro lugar, que a taxa de desemprego efetivamente observada no Brasil na média dos últimos 25 anos, de cerca de 9,4% da PEA, é bastante próxima daquela que parece ser a estimativa de consenso para a chamada taxa de desemprego de equilíbrio brasileira (também denominada de “taxa natural” ou, ainda, de NAIRU – Non Accelerating Inflation Rate of Unemployment). A figura abaixo apresenta as projeções de consenso para a taxa de desemprego brasileira efetiva no médio prazo, em 2025/26 – uma boa proxy da estimativa do “mercado” para a taxa natural, uma vez que parece ser razoável esperar que, nesse horizonte, a economia esteja operando em torno do pleno-emprego. Como pode ser notado, esse valor é de cerca de 9,5% da PEA.

Levando em conta essa estimativa de taxa de desemprego de equilíbrio de cerca de 9,5%, a conclusão é direta: na avaliação da maioria dos analistas, após 7 anos em que a economia brasileira operou persistentemente aquém do pleno-emprego (entre meados de 2015 e meados de 2022) teríamos, finalmente, ocupado todo o excesso de ociosidade no mercado de trabalho doméstico. Trata-se de uma constatação de suma importância, não somente para a calibragem da política monetária[1], mas também para compreender a dinâmica da arrecadação recorrente de tributos nos últimos meses[2].

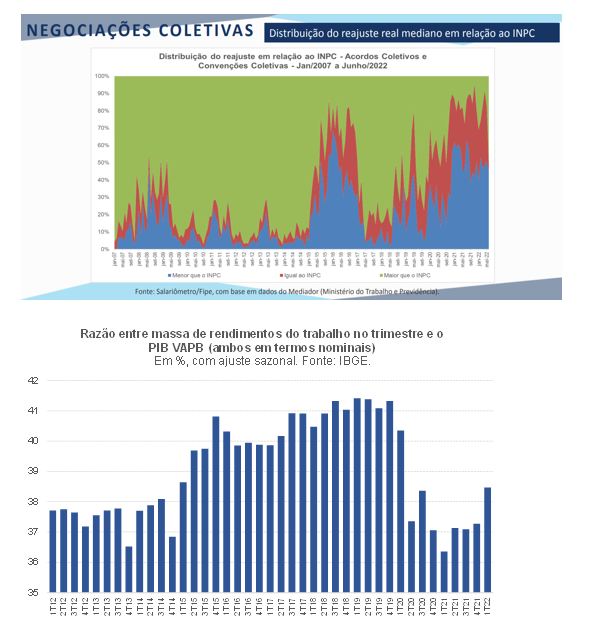

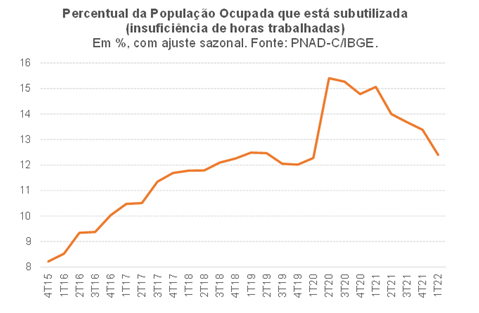

Não obstante, quando se observam outros recortes, a impressão que se tem é que o mercado de trabalho brasileiro ainda estaria algo enfraquecido, operando com algum excesso de ociosidade. As negociações salariais dos trabalhadores com carteira assinada continuam apontando grande dificuldade de recomposição da inflação passada (ver figura abaixo, obtida na edição mais recente do Salariômetro da FIPE). O Custo Unitário do Trabalho (razão entre o rendimento médio do trabalho em todas as ocupações e a produtividade do trabalho, ambos em termos nominais – ou, alternativamente, a participação da massa total de rendimentos do trabalho no Valor Adicionado da economia como um todo) teve forte queda no último biênio (ver figura seguinte). Ademais, o percentual da População Ocupada que está subutilizada por insuficiência de horas trabalhadas está em níveis semelhantes àqueles do final de 2019 (quando a taxa de desemprego estava quase 2 p.p. acima dos níveis observados em maio deste ano).

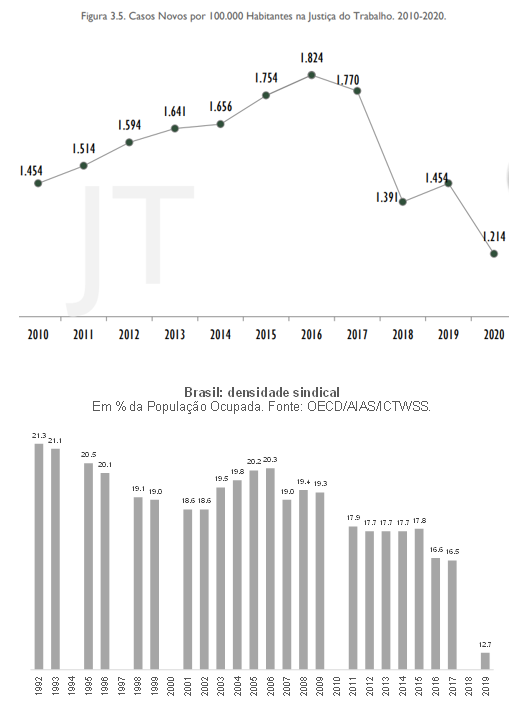

Para investigar isso de maneira um pouco mais cuidadosa, realizei o seguinte exercício econométrico: estimei uma Curva de Phillips Novo Keynesiana para os salários, relacionando a variação interanual do Custo Unitário do Trabalho (CUT) com a taxa de desemprego e com outras variáveis de controle. A ideia é avaliar se essa dissonância observada desde 2020 entre o CUT e a taxa de desemprego seria reflexo somente de defasagens ou se também refletiria alguma mudança mais estrutural no funcionamento do mercado de trabalho brasileiro. Esse último ponto se justifica diante do fato de que, em 2017, foi implementada uma reforma trabalhista bastante abrangente no Brasil (aprovação da chamada “lei da terceirização”, bem como de outras mudanças que modernizaram a legislação trabalhista e reduziram a litigiosidade de má fé), que parece ter tido impactos bastante evidentes em alguns aspectos de nosso mercado de trabalho, como apontam as duas figuras abaixo.

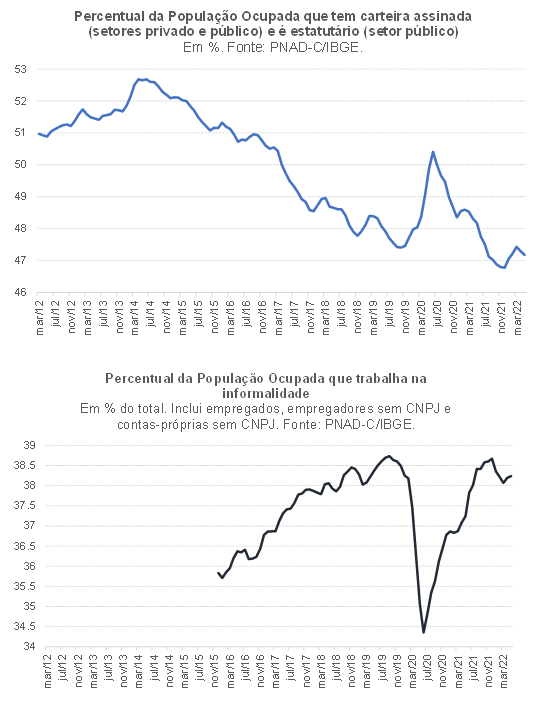

Convém assinalar que, no caso da taxa de sindicalização, a queda após a reforma trabalhista foi bastante expressiva, mas esse indicador já vinha apresentando tendência de recuo desde o final da década de 2000, refletindo, dentre outras coisas, um crescimento do fenômeno da “pejotização”, que ganhou impulso com a criação do MEI (em 2008) e com as várias ampliações de escopo e faixas de faturamento para os optantes pelo regime de tributação do Simples (a mais recente delas em 2014). De fato, como aponta a figura abaixo, o percentual de pessoas ocupadas em empregos “tradicionais” (empregados com carteira assinada no setor privado e no setor público, bem como estatutários do setor público) vem recuando há muitos anos e atingiu, recentemente, o menor patamar já registrado desde 2012 (ano inicial da série da PNAD Contínua). Esse fenômeno também se explica pelo avanço da informalidade no mercado de trabalho brasileiro (ver figura seguinte).

Na medida em que a legislação trabalhista regula basicamente o mercado de trabalho daqueles que têm carteira assinada, mudanças de composição do emprego por tipo de vínculo – como aquelas apontadas nas duas figuras acima – podem afetar as condições de equilíbrio do mercado de trabalho agregado brasileiro, já que os demais segmentos (empregadores, contas próprias formais e informais) operam sob regulamentações trabalhistas mais flexíveis.

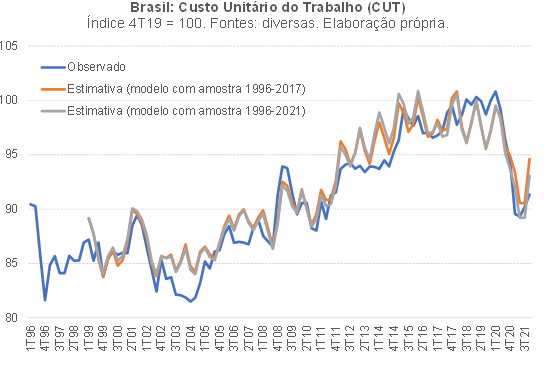

Voltando ao exercício de estimação de uma Curva de Phillips Novo Keynesiana para o CUT, a figura abaixo apresenta os resultados desse exercício, utilizando o período amostral que vai de 1996 a 2017[3]. Dada essa Curva de Phillips estimada até 2017 e a evolução efetivamente observada da taxa de desemprego entre 2018 e 2021, o modelo teria superestimado consideravelmente o CUT nos últimos anos.

Manipulando algebricamente a equação em diferenças estimada (que possui, dentre as variáveis explicativas, uma constante), é possível “recuperar” a taxa de desemprego de equilíbrio implícita no período 1996-2017, admitindo que essa taxa corresponde àquela que é compatível com a igualdade entre os ganhos reais dos salários e a variação da produtividade do trabalho em “estado estacionário” (ou seja: variação nula do CUT). Esse exercício sugere uma NAWRU (onde o “W” vem dos salários) de 10% da PEA nesse período.

Quando eu reestimo essa equação, mas agora incluindo na amostra o período 2018-2021, e recalculo a NAWRU implícita, chego em uma taxa de equilíbrio de 9,7% para o período 1996-2021[4]. Portanto, fazendo uma conta simples, uma “regra de três”, a NAWRU no período 2018-2021 teria que ser de cerca de 8,5% para que a média dessa variável não observável passasse dos 10% em 1996-2017 para 9,7% em 1996-2021.

Partindo dessa última equação, eu testei e inclui um conjunto adicional de variáveis explicativas combinadas (taxa de sindicalização; razão estoque de capital físico / PIA; uma proxy do estoque de capital humano, combinando dados do PISA com anos de escolaridade da população, dentre outras) para substituir a constante, de modo a ter, no modelo, variáveis mais estruturais/institucionais “ancorando” a NAWRU recuperada a partir do modelo estimado. De fato, após diversos testes, obtive uma nova especificação da Curva de Phillips com um bom poder explicativo do CUT, tanto quando estimo o modelo somente até 2017, como quando estimo ele com a amostra completa.

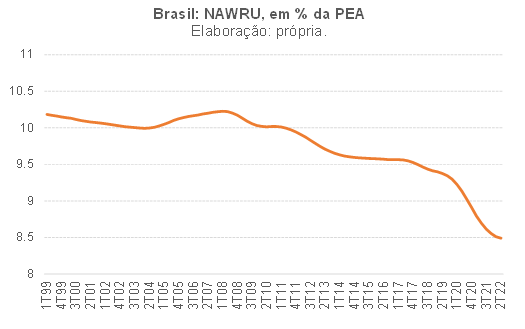

É com base nessa última Curva de Phillips estimada que eu consigo recuperar uma estimativa NAWRU variante ao longo do tempo, que reflete os coeficientes estimados da relação entre CUT e desemprego efetivo, bem como a evolução das variáveis mais estruturais/institucionais que afetam o CUT[5]. A figura abaixo apresenta essa estimativa. Vale notar que o hiato do mercado de trabalho estimado a partir dessa taxa natural – isto é, a diferença entre a taxa de desemprego efetiva e a NAWRU – foi de +0,08 na média do período 1999-2022, praticamente igual a zero.

Com efeito, a modelagem acima sugere que a reforma trabalhista de 2017 teria reduzido a NAWRU brasileira em cerca de 1 p.p. entre 2018 e 2022[6]. Trata-se de um impacto mais modesto do que aquele estimado por Ottoni & Barreira 2021 (entre -1,2 p.p. e -3,5 p.p.), bem como aquele do trabalho de Corbi, Ferreira, Narita & Souza 2022 (-1,7 p.p.). Isso talvez se deva por conta do efeito histerese negativo (“scarring”): isoladamente, a reforma poderia gerar uma queda da NAWRU maior do que aquela que estime; não obstante, como o mercado de trabalho brasileiro operou por muito tempo aquém do pleno-emprego (denotando uma falha das políticas de estabilização macroeconômicas, monetária e fiscal, em boa parte desse período), isso pode ter gerado alguma destruição de capital humano, seja por conta do desemprego de longa duração, seja pelo fenômeno da “fuga de cérebros”. Minha modelagem capta explicitamente tais efeitos de histerese apenas por meio da evolução do estoque de capital físico (que encolheu durante boa parte do período 2016-2021, segundo estimativas do IPEA).

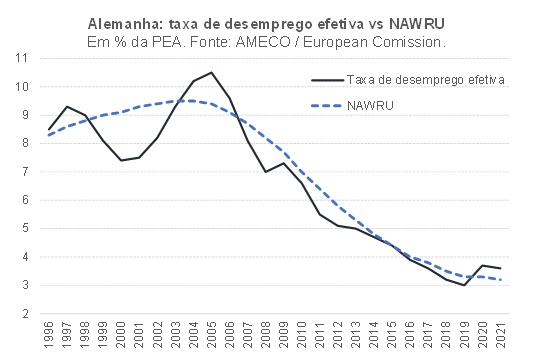

Vale notar que as reformas Hartz, promovidas em algumas fases na Alemanha entre 2003 e 2005 e que “inspiraram” alguns aspectos da reforma brasileira de 2017, geraram uma redução da NAWRU de cerca de 1,5 p.p. nos primeiros 5 anos após a reforma (ver figura abaixo).

Voltando ao caso do Brasil, na medida em que nossa taxa de desemprego efetiva se situou em 9,6% em maio deste ano em termos dessazonalizados, o mercado de trabalho brasileiro em termos agregados ainda estaria operando com algum excesso de ociosidade, já que a NAWRU estimada neste trabalho está mais próxima dos 8,5% da PEA atualmente.

Como esse hiato do mercado de trabalho se relaciona com a inflação de bens e serviços, sobretudo destes últimos? Dito de outra forma: a NAWRU corresponde também a uma boa estimativa de NAIRU? Irei explorar isso em mais detalhe em um próximo post.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] O hiato do mercado de trabalho é um dos principais determinantes da dinâmica da inflação, sobretudo dos núcleos. Ademais, desde o começo de 2021, para além do objetivo primário de “estabilidade de preços” (inflação em torno das metas definidas pelo CMN), o Banco Central do Brasil passou a ter um objetivo secundário explícito: “suavizar as flutuações econômicas e fomentar o pleno-emprego”.

[2] Estimativas minhas, que estão disponibilizadas no Observatório de Política Fiscal do FGV-IBRE (aqui), apontam que, entre 2016 e 2019, o excesso de ociosidade observado na economia brasileiro (hiato do produto negativo) subtraiu quase 2 p.p. do PIB, ao ano, do resultado primário recorrente do Governo Geral.

[3] O modelo foi estimado em bases trimestrais. Para além do CUT e da taxa de desemprego, com várias defasagens, o modelo final também incluiu uma constante, variações do salário-mínimo nacional líquidas das variações da produtividade do trabalho, variações dos termos de troca brasileiros (“choques” exógenos de demanda agregada) e anomalia de precipitações pluviométricas (“choques” exógenos de oferta agregada). O modelo foi estimado via cointegração em equação única e passou por uma bateria de testes de diagnóstico (autocorrelação dos resíduos, estabilidade dos coeficientes estimados etc).

[4] Todos os coeficientes se mantêm estatisticamente significantes com a amostra ampliada, mas o valor numérico deles muda, sobretudo aquele da constante.

[5] As leituras para algumas dessas variáveis estão disponíveis somente até 2018 (PISA) ou 2019 (taxa de sindicalização). Embora elas não entrem na equação de forma contemporânea e sim com defasagens relativamente longas, ainda assim eu precisei imputar valores para elas nos últimos anos. Em ambos os casos, repeti os últimos valores observados. Já no caso dos anos de escolaridade, eu extrapolei os dados usando a tendência histórica.

[6] Vale lembrar que quedas da NAWRU elevam o PIB potencial, ceteris paribus. Isso ocorre pois, no âmbito do modelo neoclássico de crescimento econômico, uma redução do desemprego de equilíbrio aumenta a oferta potencial de horas trabalhadas (que corresponde à PIA efetivamente observada, multiplicada pela razão PEA/PIA de equilíbrio, multiplicada pelo inverso da NAWRU e, ainda, multiplicada pela jornada média de equilíbrio).a

Comentários

Deixar Comentário