Mudança de regime fiscal e reprecificação da curva longa no Brasil

Juros reais 200 pontos-base acima dos níveis pré-2023 refletem novo regime fiscal no Brasil. Foco no resultado primário esconde impulso parafiscal e alta de restos a pagar, alterando percepção do mercado e elevando o prêmio de risco intertemporal.

O debate fiscal brasileiro frequentemente oscila entre dois extremos. De um lado, leituras relativamente benignas, concentradas no cumprimento formal da meta de resultado primário e na recuperação gradual do primário ao longo do tempo. De outro, leituras catastrofistas, focadas quase exclusivamente no impulso parafiscal e no impacto do mais recente programa anunciado pelo governo sobre o resultado fiscal futuro.

Mas talvez essa abordagem esteja excessivamente concentrada nas árvores e pouco na floresta.

A questão central não parece ser o programa específico lançado em determinado mês nem o cumprimento marginal de uma meta anual de resultado primário. O ponto central é que o Brasil parece ter entrado, desde 2023, em um novo regime fiscal.

Isso não significa, contudo, uma repetição mecânica do arranjo observado durante a era Dilma. Existem paralelos importantes entre os dois períodos, sobretudo na combinação entre expansão parafiscal, flexibilização implícita da política fiscal e deterioração gradual dos mecanismos de contenção intertemporal.

O adjetivo “novo” é importante porque o regime atual convive simultaneamente com elementos que não estavam presentes entre 2011 e 2014:

- recuperação importante da arrecadação;

- melhora parcial do resultado primário no sentido contábil;

- estabilização relativa dos subsídios (gastos) tributários em relação ao auge da Dilma 2;

- e um Banco Central formalmente autônomo sob um regime monetário institucionalmente mais robusto.

Isso produz uma dinâmica distinta daquela observada na primeira metade da década passada.

Estamos diante de um regime fiscal expansionista mais sofisticado, no qual parte relevante do impulso macroeconômico migra para mecanismos parafiscais, financeiros e contábeis sem deterioração contemporânea proporcional no resultado primário.

Talvez isso ajude a explicar por que o país, ao menos até aqui, não entrou numa crise fiscal clássica como a observada naquele período, embora a curva longa tenha passado a operar com juros reais estruturalmente cerca de 200 pontos-base acima do regime anterior.

A mudança da função de reação fiscal

Heranças fiscais importam e ajudam a explicar parte da dinâmica observada nos últimos anos. O atual governo recebeu um regime fiscal que frequentemente criticou, tanto publicamente quanto em reuniões com agentes econômicos durante o período eleitoral, argumentando que o teto de gastos havia sido excessivamente flexibilizado, que o arranjo institucional anterior apresentava fragilidades e que existiam problemas importantes de execução financeira, orçamentária e rigidez fiscal.

E, de fato, parte relevante dessas críticas possuía fundamento. Diversos analistas reconheciam que o regime anterior apresentava sinais de esgotamento e que algum grau de reformulação institucional seria inevitável.

A dinâmica observada posteriormente, contudo, parece ter caminhado em direção oposta. Se o diagnóstico crítico sobre o regime anterior estivesse sendo sucedido por um novo arranjo mais crível, mais coordenado e estruturalmente mais sustentável, seria razoável esperar uma redução relevante do juro real estrutural brasileiro — algo próximo de 4% reais de juros longos, em vez dos patamares de 5-5,5% observados anteriormente.

O que ocorreu, entretanto, foi exatamente o oposto.

Em vez de convergir para juros reais estruturalmente menores, o Brasil passou a operar com juros reais longos persistentemente acima de 7%.

Mais do que uma simples deterioração quantitativa do regime fiscal, o que parece ter ocorrido desde 2023 foi uma alteração qualitativa da própria função de reação fiscal do Estado brasileiro. Essa interpretação dialoga com a literatura clássica sobre coordenação entre política fiscal e monetária, especialmente os trabalhos de Thomas Sargent e Neil Wallace sobre dominância fiscal e restrição orçamentária intertemporal do setor público.

Nessa literatura, juros, inflação e prêmio de risco acabam respondendo não apenas ao déficit contemporâneo, mas à percepção sobre regime fiscal futuro e sua compatibilidade com a estabilização da dívida pública.

Isso sugere que os agentes econômicos passaram a interpretar que o novo regime fiscal (materializado no novo arcabouço fiscal) não representava simplesmente uma correção técnica das fragilidades anteriores, mas uma alteração na lógica de funcionamento do regime fiscal.

Essa mudança aparece em quatro dimensões principais:

- aceleração do crescimento real da despesa primária;

- forte expansão do impulso parafiscal;

- reelevação do float de restos a pagar;

- deterioração gradual dos mecanismos institucionais de contenção fiscal.

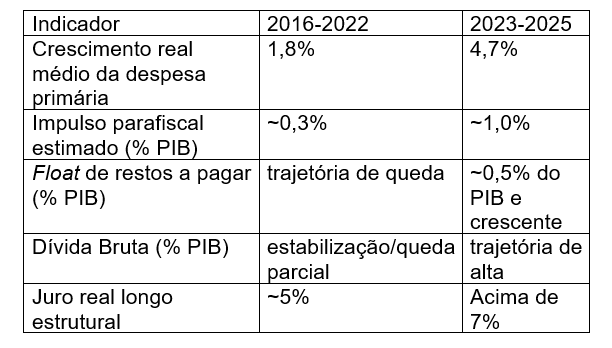

A tabela abaixo resume as principais mudanças quantitativas.

O novo regime fiscal não opera apenas por meio do orçamento tradicional. A expansão fiscal passou a ocorrer também por mecanismos que afetam atividade econômica e crédito sem impactar proporcionalmente o resultado primário contemporâneo.

O fiscal saiu parcialmente do orçamento

A principal característica do novo regime é a crescente utilização de instrumentos parafiscais. O termo costuma ser utilizado de maneira bastante ampla no debate nacional, frequentemente englobando iniciativas com impactos econômicos relevantes, mas sem efeitos fiscais propriamente ditos.

Do ponto de vista fiscal, contudo, o elemento mais relevante são os subsídios creditícios mensurados pelo Orçamento de Subsídios da União (OSU), publicado anualmente pelo governo federal desde 2017. São esses mecanismos que geram simultaneamente impulso macroeconômico e impacto fiscal intertemporal, ainda que sem reflexo contemporâneo proporcional no resultado primário.

A título de ilustração, nem toda expansão financeira classificada como parafiscal produz impacto fiscal propriamente dito. Operações que afetam atividade econômica ou crédito, mas que não envolvem subsídios creditícios, podem gerar impulso macroeconômico relevante sem alterar diretamente a posição fiscal do setor público.

Nesse sentido, nos últimos anos, observou-se expansão relevante de subsídios creditícios por meio de:

- crédito direcionado;

- programas de refinanciamento;

- fundos garantidores;

- programas habitacionais;

- e outros mecanismos de crédito subsidiado.

Em nível internacional, parte relevante dessas operações costuma ser classificada como quasi-fiscal activities ou contingent liabilities, justamente porque produzem impulso macroeconômico e fiscal implícito sem impacto contemporâneo proporcional sobre o resultado primário convencional — discussão recorrente em trabalhos do Bank for International Settlements e do International Monetary Fund.

Estimativas para 2026 sugerem que esse impulso parafiscal está próximo de 1,1% do PIB, valor bastante superior ao observado no período 2016-2022, quando esse impulso parecia mais próximo de 0,3% do PIB.

A questão relevante é que tais mecanismos produzem impulso fiscal efetivo sem necessariamente aparecerem no resultado primário contemporâneo.

Isso ajuda a explicar um aparente paradoxo recente da economia brasileira: mesmo com melhora da arrecadação e avanço parcial do resultado primário, os juros reais longos permaneceram extraordinariamente elevados.

Os juros longos parecem reagir menos ao primário observado e mais à percepção de expansão estrutural do impulso fiscal agregado da economia. Essa interpretação também conversa com a literatura de regimes fiscais desenvolvida por Eric Leeper, segundo a qual mudanças persistentes na função de reação fiscal alteram o comportamento esperado da política monetária, da dinâmica da dívida e, consequentemente, da estrutura a termo da taxa de juros.

O float de restos a pagar como mecanismo implícito de financiamento

Outra dimensão relevante da mudança de regime fiscal é a reelevação do float de restos a pagar.

O float funciona, na prática, como um mecanismo implícito de financiamento do setor público. Quando cresce:

- melhora artificialmente o resultado primário corrente;

- posterga reconhecimento econômico do gasto;

- reduz transparência intertemporal;

- eleva percepção de fragilidade fiscal.

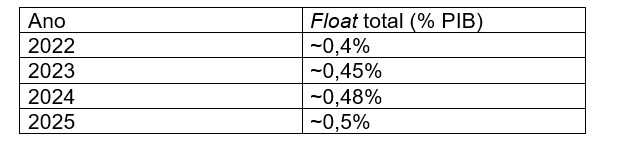

Após uma trajetória de redução entre 2016 e 2022, o float de restos a pagar voltou a crescer de maneira relevante, saindo de um patamar abaixo de 0,4% do PIB para um nível superior a 0,5% do PIB:

Quando combinado ao impulso parafiscal, estamos falando de aproximadamente 1,5% do PIB em impulsos fiscais e financeiros que afetam atividade econômica, mas não impactam plenamente o resultado primário nem a dívida no curto prazo.

Esse ponto é fundamental porque ajuda a explicar por que a curva longa reage não apenas ao resultado primário corrente, mas ao impulso fiscal agregado efetivamente percebido pelos agentes econômicos e à sua implicação para a sustentabilidade intertemporal das contas públicas.

O resultado primário mede essencialmente o fluxo orçamentário corrente. Já a dívida pública e os juros longos respondem ao fluxo econômico efetivo esperado da economia e à percepção de sustentabilidade intertemporal.

A flexibilização institucional e a percepção de mudança de regime

O episódio que mais consolidou a percepção de transição para um novo regime fiscal foi a relativa complacência observada no debate em torno da alteração do artigo 14 da Lei de Responsabilidade Fiscal.

Ali ficou evidente que parte relevante do debate econômico e jornalístico estava excessivamente concentrada nas árvores — programas específicos, impacto marginal sobre a meta anual, resultado primário contemporâneo — sem perceber plenamente a mudança mais profunda da floresta institucional.

O ponto central, contudo, não parecia ser apenas o gasto de hoje, mas a flexibilização gradual dos próprios mecanismos institucionais de contenção intertemporal que organizam o regime fiscal brasileiro.

Existe ampla literatura internacional mostrando que credibilidade fiscal não depende apenas do fluxo corrente do resultado primário, mas também da estabilidade e previsibilidade das instituições que limitam a discricionariedade intertemporal do gasto público. Essa discussão aparece, por exemplo, em diversos trabalhos de Alberto Alesina e Roberto Perotti sobre instituições fiscais e prêmio de risco soberano.

O significado macroeconômico da mudança está menos no impacto fiscal imediato e mais no sinal institucional emitido aos agentes econômicos: o de que restrições anteriormente percebidas como relativamente rígidas passaram a se tornar progressivamente mais contingentes e politicamente flexibilizáveis, sendo flexibilizadas justamente nos momentos em que deveriam atuar como mecanismo de contenção, o que naturalmente amplia a percepção de que alterações semelhantes poderão ocorrer no futuro.

E regimes fiscais dependem justamente disso: da percepção de estabilidade das regras intertemporais.

Por isso, a dinâmica recente passou a ser percebida menos como simples deterioração fiscal conjuntural e mais como uma mudança gradual de regime.

Não se trata apenas de mais gasto, mas de mudanças nas regras, nos incentivos e nas formas pelas quais a expansão fiscal passa a operar na economia brasileira.

O aparente paradoxo fiscal

À primeira vista, a dinâmica recente parece contraditória.

A receita líquida do Tesouro Nacional cresceu de aproximadamente 17,5% do PIB em 2021 para cerca de 18,3% do PIB em 2025. O resultado primário também melhorou substancialmente em relação ao auge da pandemia.

Ainda assim:

- a dívida voltou a subir;

- os juros reais longos permaneceram extremamente elevados;

- e a curva longa voltou a abrir.

Esse aparente paradoxo ilustra a principal tese deste artigo: a de que a curva longa brasileira passou a reagir menos ao resultado primário contemporâneo e mais à percepção de nova configuração institucional na economia brasileira.

Foi justamente essa mudança de percepção que produziu a reprecificação observada na estrutura longa de juros desde 2023.

A reprecificação da curva longa

A consequência mais visível desse processo foi a mudança do patamar do juro real estrutural da economia brasileira.

Entre 2018 e 2022, e novamente durante parte relevante do segundo semestre de 2023, a taxa real longa brasileira — medida pela NTN-B de 10 anos ou pela ETTJ IPCA longa — orbitava próxima da faixa de 4,5% a 5,5%, embora já fosse possível observar alguma deterioração em 2021 e 2022, inclusive em um contexto de juros internacionais mais elevados.

Após a forte abertura observada no início de 2023, o mercado chegou inclusive a voltar temporariamente para esse patamar.

Esse ponto é importante porque mostra que os agentes não operam a partir de preferências ideológicas simples, mas sobretudo em função da percepção sobre o regime macroeconômico futuro.

No início de 2023, prevalecia forte percepção de que o novo governo abandonaria completamente qualquer compromisso de contenção fiscal e alteraria inclusive o regime de metas de inflação. A consequência foi uma abertura expressiva da curva de juros.

Todavia, ao longo de 2023, o governo decidiu manter formalmente o regime de metas de inflação e aprovou o novo arcabouço fiscal. Naquele momento, parte importante dos agentes interpretou que o país poderia migrar para um novo arranjo fiscal relativamente austero, ou ao menos compatível com estabilização intertemporal da dívida.

A reação foi praticamente imediata. Em novembro de 2023, a curva longa voltou a operar próxima dos patamares reais observados antes de janeiro de 2023, novamente orbitando algo próximo de 5% em juros reais longos.

Ou seja: os agentes econômicos mostraram disposição concreta de reduzir significativamente o prêmio exigido quando acreditaram que poderia haver coordenação entre política fiscal e monetária.

O problema é que, posteriormente, a expansão crescente do impulso parafiscal, a reelevação do float, o crescimento persistente da despesa e o gerenciamento macroeconômico percebido como inconsistente acabaram deteriorando novamente as expectativas.

Gradualmente, os agentes passaram a perceber que o regime efetivo caminhava em direção oposta à inicialmente imaginada no segundo semestre de 2023.

O resultado foi a volta dos aproximadamente 200 pontos-base adicionais de juros reais estruturais hoje incorporados à curva longa brasileira.

Não estamos falando apenas de volatilidade conjuntural, mas de alteração persistente do prêmio exigido para financiar o setor público brasileiro.

A literatura internacional sobre prêmio de risco soberano sugere que mudanças percebidas na credibilidade do regime fiscal frequentemente afetam a estrutura longa de juros antes mesmo de uma deterioração fiscal contemporânea mais aguda.

Na prática, a curva longa passou a reagir prospectivamente à percepção de mudança institucional. No caso brasileiro, isso se traduziu em maior incerteza intertemporal, menor confiança na convergência da dívida, maior sensibilidade política do regime fiscal e dificuldades crescentes de coordenação entre política fiscal e monetária.

Em última instância, a curva longa parece ter passado a precificar justamente essa deterioração qualitativa do regime macrofiscal brasileiro.

Considerações finais

Mais do que cumprir uma meta anual de resultado primário, o desafio brasileiro parece ser reconstruir previsibilidade intertemporal.

Isso exige não apenas contenção do crescimento da despesa, mas também redução do impulso parafiscal, limitação da expansão do float de restos a pagar e recomposição gradual dos mecanismos institucionais de disciplina fiscal.

Sem essa recomposição institucional, mesmo melhoras temporárias do resultado primário podem continuar sendo percebidas como insuficientes para reduzir estruturalmente o prêmio de risco da economia brasileira.

A evolução recente da curva reforça essa interpretação. Em junho de 2026, diversos títulos públicos indexados à inflação passaram a negociar com taxas reais próximas ou superiores a 8% ao ano, patamar historicamente elevado e que tem persistido mesmo diante de melhora parcial dos resultados fiscais correntes e mesmo após sucessivas sinalizações oficiais de compromissos com a consolidação fiscal.

Mais importante do que o nível absoluto dessas taxas é o fato de que o mercado continua demonstrando dificuldade em identificar gatilhos para uma convergência rápida dos juros reais para os níveis observados antes de 2023.

Enquanto os agentes econômicos não perceberem uma mudança efetiva na condução da política fiscal e na reconstrução dos mecanismos institucionais de contenção de gasto, sinais pontuais ou anúncios de curto prazo tendem a produzir impacto limitado sobre os juros reais estruturais.

O debate fiscal brasileiro — em particular parte das análises econômicas correntes — talvez esteja excessivamente concentrado na trajetória do resultado primário e insuficientemente atento às mudanças institucionais que moldam a percepção intertemporal de sustentabilidade fiscal.

O principal ativo fiscal de um país não é apenas arrecadação. É a credibilidade das regras que organizam a dinâmica intertemporal do Estado.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário