Nowcasting e o acompanhamento da atividade econômica em tempo real

O PIB é uma das variáveis mais importantes para as decisões de políticas monetárias e investimentos, porém demora cerca de 60 dias para ser divulgado a partir da data de fechamento do trimestre. De modo geral, muitas variáveis não estão disponíveis em tempo real para auxiliar os agentes econômicos em suas decisões. Por isso, sabe-se que existe uma demanda para previsões de variáveis para o mês e trimestre correntes e seguintes.

Além do problema de defasagem, há outra questão que os agentes econômicos enfrentam para obter previsões: a dimensionalidade. Não existe consenso sobre quais variáveis podem ser utilizadas para prever o PIB, por exemplo. Portanto, queremos construir um modelo que não exclua, a priori, variáveis. Adicionalmente, sabemos que, no Brasil, as séries temporais não são tão longas assim e isto tem implicações no número de variáveis que podemos usar em nossos modelos estatísticos como, por exemplo, um VAR ou simplesmente uma única regressão linear. É o que chamamos de “T baixo (número de observações) e N alto (número de variáveis)”.

Dados esses dois problemas (defasagem e dimensionalidade) e a necessidade de minimizá-los, surge na literatura internacional uma linha de pesquisa que é caracterizada por um termo que tem sido usado por um longo tempo em meteorologia chamado Nowcasting. Nowcasting é a previsão do presente, do futuro muito próximo e do passado muito recente (Banbura et. al., 2010). O termo é a contração do now com o forecasting e tornou-se recentemente popular na economia, uma vez que as medidas padrão usadas para avaliar o estado de uma economia são determinadas apenas após um longo período e, mesmo assim, estão sujeitas a revisões subsequentes.

Os modelos de nowcasting têm sido aplicados em muitas instituições, em particular bancos centrais, e a técnica é usada rotineiramente para monitorar o estado da economia em tempo real. Seguindo a tendência internacional, utilizamos modelos de fatores dinâmicos[1] (DFM), em que o PIB trimestral é explicado por centenas de variáveis mensais/semanais/diárias, para acompanhar diariamente a evolução e variações do PIB.

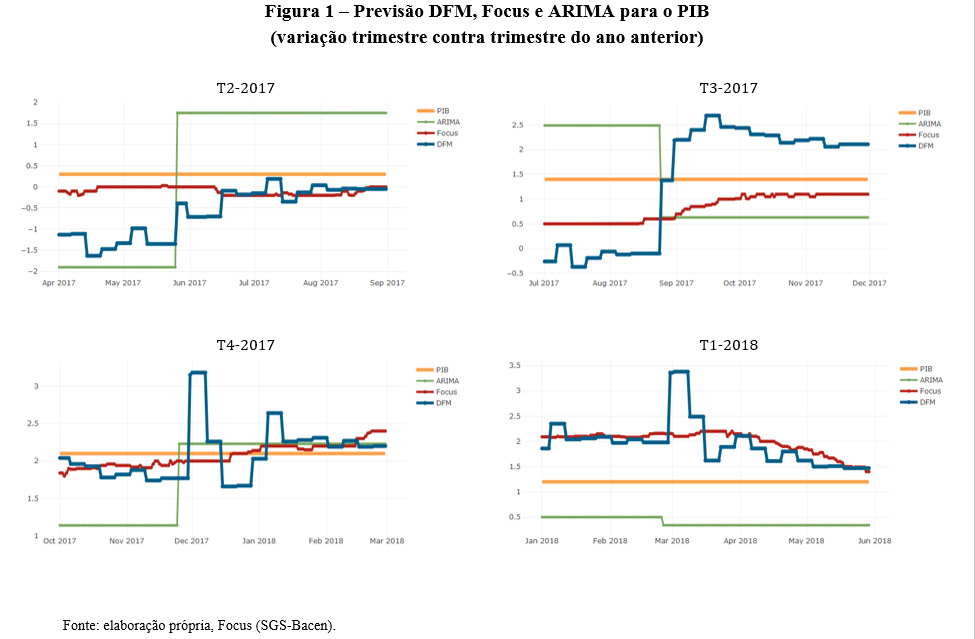

Nosso modelo de nowcasting para o PIB considera 164 variáveis explicativas que são resumidas em apenas dois fatores. Avaliamos o desempenho do nosso modelo comparando as nossas previsões com as previsões do mercado, conforme divulgadas pelo Banco Central no boletim Focus, e com as previsões obtidas por um modelo simples[2]. Vale enfatizar que o foco do nosso modelo é o nowcasting e que modelos mais parcimoniosos podem ter resultados melhores para previsões com horizontes maiores. As previsões para a primeira vintage[3] do PIB foram feitas uma vez por semana até a data de divulgação do PIB e são referentes à variação do trimestre contra o mesmo trimestre do ano anterior.

Apresentamos a evolução dessas previsões na Figura 1 para os últimos quatro trimestres (T2-2017 a T1-2018). Observa-se que as nossas previsões são mais voláteis que as do Focus. Mas isso, em si mesmo, não faz o nosso modelo pior, pois o Focus é uma mediana de muitas previsões e, portanto, menos volátil. Além disso, o nosso modelo tem resultados parecidos com os do Focus quando se está próximo à data de divulgação do PIB. As previsões do nosso modelo mais simples são atualizadas somente quando sai uma nova divulgação do PIB.

Como se pode observar, o modelo de fatores dinâmicos é uma ferramenta de nowcasting que ajuda a resolver o problema de defasagem nas publicações de variáveis, além do problema de dimensionalidade de modelos com muitas variáveis. As nossas previsões, com horizontes curtos, são parecidas com as previsões do Focus e ganham facilmente de um modelo simples como o SARIMA. O nosso modelo também permite atualizar as previsões tão logo saia uma nova variável, o que é interessante para os agentes que precisam tomar decisões baseados nos mais recentes indicadores econômicos. Por exemplo, à medida que novas informações sobre o segundo trimestre são divulgadas, nossos modelos têm mostrado que o pessimismo em relação ao PIB de 2018 parece fazer cada vez mais sentido.

Apesar dos resultados promissores, novos desafios se impõem e há uma agenda de pesquisa importante a ser seguida. Uma frente está sendo escolher novas variáveis com informações ainda não capturadas pela nossa base de dados. Seria, por exemplo, interessante extrair o sentimento do nosso banco de notícias (mais de 4 milhões) para servir de input para os nossos modelos e, com isso, termos previsões ainda mais atualizadas sobre a situação da economia brasileira.

Por fim, o objetivo desse artigo foi abrir um flanco de discussão sobre novos métodos de previsão e sobre o termo nowcasting, além de apresentar o pacote nowcasting, já disponível no R-CRAN. No Brasil, essa é uma agenda nova que merece e deve ser explorada, uma vez que métodos de nowcasting podem ser usados para o acompanhamento em tempo real de outras variáveis-chave em diferentes setores.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Banbura, Marta and Giannone, Domenico and Reichlin, Lucrezia, Nowcasting (November 30, 2010). ECB Working Paper No. 1275. Available at SSRN: https://ssrn.com/abstract=1717887

[1] Este modelo e outras funcionalidades estão disponíveis no pacote nowcasting (https://cran.r-project.org/web/packages/nowcasting/index.html). O pacote pode ser utilizado para prever não apenas o PIB, mas outras variáveis trimestrais.

[2] Escolhemos um modelo SARIMA(0,1,1)(0,1,1).

[3] O termo “vintage” é usado para designar o conjunto de informação disponível de uma variável em uma data particular. O pacote nowcasting guarda todas as vintages das principais variáveis macroeconômicas.

Comentários

Deixar Comentário